新股东天安建设集团入局后,医院得到了一笔1亿元贷款。放贷7个半月后银行突然抽贷,要求在三天内还清。新股东作为担保方,在医院不知情下归还了1亿元贷款本息,走完了抽贷的最后流程,要求医院交付质押的27.5%股权,加之本身持有的股份即有望控股该医院。三个月后的庭前会议上,医院才从银行处拿到一封盖着自家财务章的通知,自认贷款挪用。

2020年春节,疫情打乱了节奏,未知病毒带来的紧张感吞没了假期的氛围。各地医疗机构抽掉人力赴一线防守。在威海市经济开发区,当地高铁站、汽车站等防疫关键卡口均在该区,威海海大医院作为区内医院,在号召下担起了城际枢纽和社区卫生站的防疫服务工作。

当时,从初创时挂牌中华慈善威海医院,到两年前分院区成立,这家医院刚刚获得批复,筹建成为当地首家民营三级综合医院。

眼见高楼起,潜藏的变故将至。年中,威海市商业银行股份有限公司(9677.HK,下称 “威海银行”)让海大医院提前还款1亿,背后的反担保方案质押了公司股权,令医院实控权存在旁落风险,而这场股权争夺背后的潜在得益者则关联威海银行前十大股东之一。

三个月后公开的“自曝信“

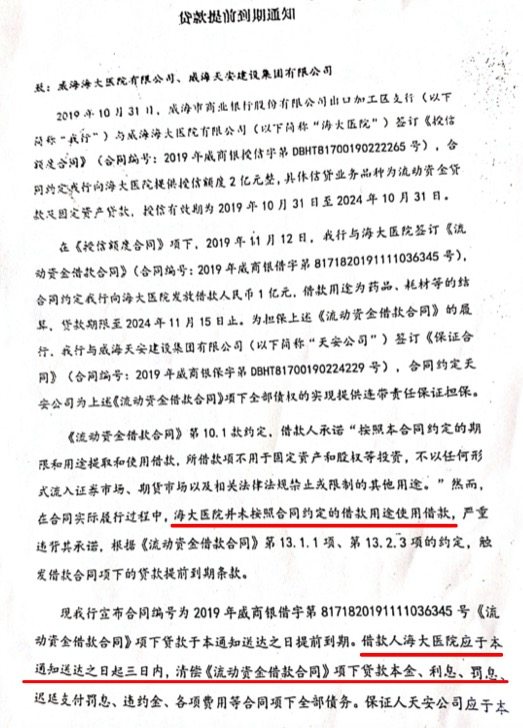

2020年7月,威海海大医院收到一封威海银行出口加工区支行通知称,“因未按照合同约定用途使用借款,触发贷款提前到期条款。”这家民营医院五年期1个亿的借款刚借了半年多,被要求在三日内还清。

据银行地方支行从业人员分析,抽贷本身并不多见。抽贷引发的连续效应曾危及上市公司,对于一家地方民营企业而言,上亿的抽贷规模也难不伤及胫骨。

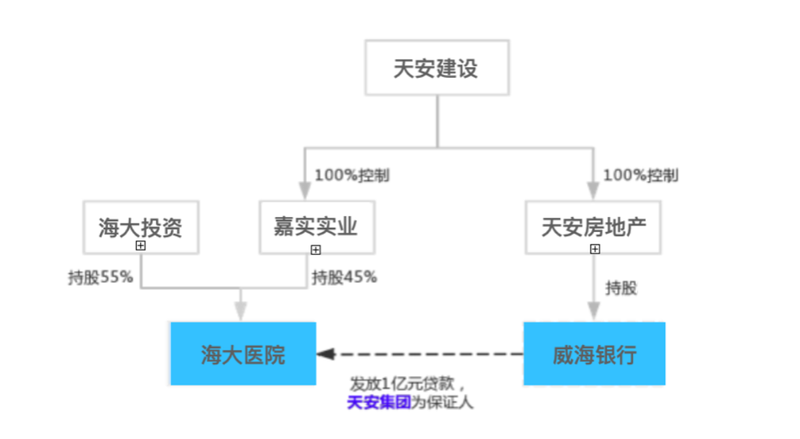

值得注意的是,抽贷通知提及这笔借款的担保方是威海天安建设集团有限公司(下称 “天安建设”)。据悉其是在上世纪末起家的当地知名房产商。天安建设在2019年通过子公司投资了海大医院。与此同时,天安建设的控股企业也是事件另一主角威海银行的股东。天安建设作为借贷双方股东的母公司,串起了事件的草蛇灰线。

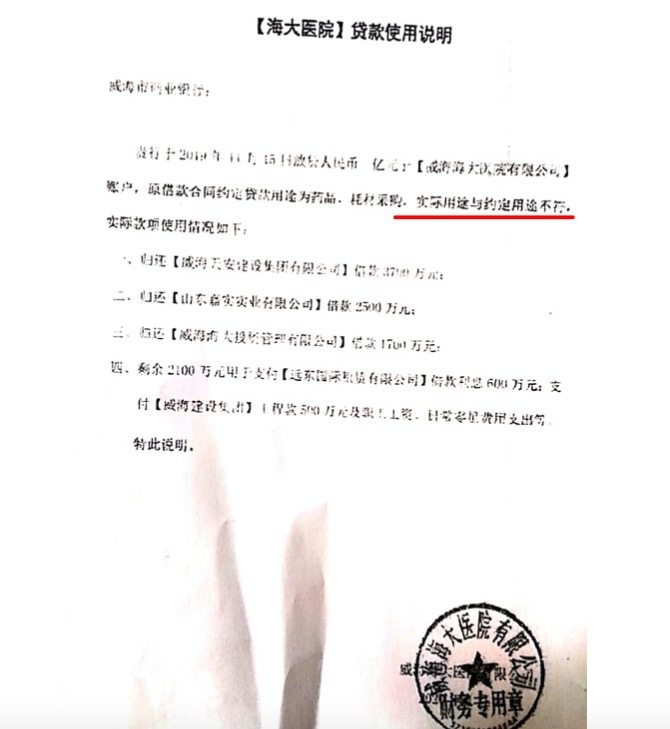

威海银行的通知未提及挪用用途。据当事人透露,海大医院当时与威海银行高管及员工沟通具体违约用途而未得。10月,冲刺上市7年的威海银行方才挂牌港交所,延期逾月的庭前会议终于召开。威海银行当庭出示了一份《贷款使用说明》。《说明》内容令人瞠目,自认贷款挪用,并盖有海大医院财务专用章。

《说明》声称,威海市商业银行在2019年11月15日放贷1亿元于威海海大投资有限公司(下称 “海大投资”)账户,原借款合同约定贷款用途为药品、耗材采购,实际用途与约定用途不符。实际款项使用情况包括归还天安建设借款3700万元、归还山东嘉实实业有限公司(下称 “嘉实实业”)借款2500万元、归还威海海大投资管理有限公司(下称 “海大投资”)借款1700万元,剩余2100万元用于支付远东国际租赁有限公司借款利息600万元;支付威海建设集团工程款500万元及员工工资、日常零星支出等。

威海海大医院获悉该《说明》时,距离被抽贷已过去三个月。

据银行从业人员介绍,为避免流向房地产等敏感领域,借款合同默认约定为“受托支付”,银行直接打款给审核过的约定用途的借款人交易对象。海大医院的借款也由银行支付给了三家供货商。

从获得的电子回单显示,该笔贷款由威海银行委托支付,合计1亿元借款项分三笔,在2019年11月15日,由海大医院通过威海银行支付给了三家医药供应公司威海市京鲁医药供应有限责任公司(下称 “京鲁医药”)、青岛某贸易公司以及海大投资,4500万、500万以及5000万,用途备注为医药耗材、器材等。供应商京鲁医药和海大投资均是医院关联方。事件参与方称,借款合同主体为海大医院与威海银行,供应商使用借款不受该合同约束。海大医院与银行的借款合同纠纷在审理中。

抽贷配合反担保质押,医院股权被“套”

院方获悉《说明》存在后,曾与公司财务总监发生争执,财务章管理者疑为该财务总监。据悉,其为新股东委派人员。工商信息显示,该人员在天安建设多家关联公司任职。

抽贷是直接导火索,引爆的是海大医院的控制权危机。

该笔贷款背后,天安建设是担保方。山东省威海经济技术开发区人民法院审理的(2020)鲁1092民初2076号一审民事判决书显示,在天安建设担保背后,海大投资将所持海大医院27.5%的股权作为反担保,质押给了天安建设。

银行发出抽贷通知后不久,医院尚在奔走求解之时。作为担保方的天安建设,通过旗下账户向银行打款9800万元。天安建设方面将该笔款项视作执行担保方义务。2020年7月15日,在天安建设还款前,银行方面员工还曾提醒院方确保账户余额收息足额。医院财务也将息费存入账户等待支取,对于天安建设还款全不知情。次日,院方发现贷款余额清零,息费未支取。海大投资尚未回过神,被担保方将了一军。

由于反担保质押模式,在担保方还款后,质押给担保方的股权成了刀俎下的鱼肉。

7月21日,天安建设申请特别程序审查,要求海大投资实现担保物权案立案。

判决书显示,海大投资27.5%的股权的反担保范围,是1亿元本金的55%及相应利息和违约金。从多位当事人处获悉,因直接质押医院股权获高额授信存在困难,新投资人方面以威海银行股东母公司身份游说来进行担保借款;双方沟通后,海大投资否决了全部由自己所持股份反担保的提议,同意按比例承担反担保义务。

从理论上来说,天安建设自行还款的本息中,自己也承担了四成反担保义务。除去抽贷合理性讨论,天安建设尚有可能受到损失,仍自发履行担保义务。

事实上,若通过追偿权和股权质权,获得海大投资所持27.5%的医院股权,加之旗下嘉实实业本身持有的医院45%的股权,天安建设方面有望由此拿下海大医院控制权。

对天安集团可得的潜在利益,让海大医院怀疑其放弃抗辩意在医院控制权。据悉,打着抽贷加担保两张牌进行“套路贷”,拿下借款方质押物的情况,在当地曾有案例。若该套路贷模式存在,通常质押物价值大于借款金额,担保方方能得利。医院目前对质押股权的估值尚无第三方机构评估,有股东预估不足1亿。

无可非议,天安建设同样存在拍卖医院股权的权利和可能性。

值得注意的是,在天安建设的产业布局中,除了地产、银行,还有生物制药这一环。工商信息显示,天安建设旗下有生物制药厂辽宁格瑞仕特生物制药有限公司(下称 “格瑞仕特”)。格瑞仕特成立于1999年。2017年1月,嘉实实业入股格瑞仕特,多位历史股东在此后陆续退出。嘉实实业在2018年成为格瑞仕特控股股东,如今持股比例86.33%,官网显示,格瑞仕特生产包括治疗宫颈类病症的产品红卡,其他专利应用涉及皮肤病、真菌感染等。

此外,天安建设旗下威海蓝星房地产开发有限公司还曾与威海市中医院共同持股中星医院管理有限公司(下称 “中星医院”),该公司经营范围包括医院管理,位置同样在威海经济开发区。成立不到一年,中星医院在2017年7月注销,工商信息标注原因为决议解散。

目前,反担保质押的股权尚未执行。由于事件的主合同《流动资金借款合同》(下称 “流贷合同”)的履行情况另案在审,天安集团申请执行的担保物权案被判存在实质性争议,不符合法律规定被驳回。若借款合同官司落败,医院创始团队手中的股权或将流入天安建设集团。

银行关联担保方,三日内“突击”抽贷

银行抽贷行为及程序遭质疑。

有银行业从业人员提出,一个五年期上亿规模的借款,若银行在发放贷款半年后认为贷款使用存在问题,贷前风控是否存在过失。其分析称,百万或千万级的借款尚需贷前审核,且默认通过“受托支付”,借款方应给银行提供用途合理的材料,包括购销合同、发票等,银行审核通过后同意划款,上亿规模的贷款审核更应审慎。

一位曾任某商行地方支行客户经理多年人士坦言,未曾遇抽贷问题。另有银行从业人员表示,抽贷、断贷的情况并不常见。其称,银行如果认为放出的贷款有风险可以进行抽贷操作,一般会有正规的流程和报告、内部贷款部门层层讨论,涉及1亿规模数额一般内部要上会,即开委员会讨论相关情况。

据海大医院方面告知,在收到抽贷通知后第一时间,其询问银行多位员工、高管及董事长,无人声称对抽贷情况知情。此外,院方指出,假设被告有权提前收回贷款,也要给合理的期限而不是三天时间。

海大医院质疑银行是否按照严格流程决议抽贷,并指出多个疑点,包括银行为何在抽贷前未与海大医院核实《说明》所述内容,且在抽贷初期沟通时不说明具体违约信息,后续多次主动协商无果。威海银行的不配合,令海大投资方面怀疑,其与天安集团的关联从中作祟。

威海银行招股书及半年报显示,天安建设控股的威海天安房地产开发有限公司(下称 “天安房地产”)是威海银行前十大股东之一。截至2020年6月30日,天安房地产尚持有威海银行3.3%股份。

天安房地产应在多年前已参与投资威海银行。国家企业信用信息公示系统显示,天安房地产对威海银行投资股权额度1.16亿元,实缴出资日期在2012年4月。

天安建设与威海银行股东的关联身份,令事件生出疑窦。银行业人士也指出上述贷款的关联关系。

威海银行成立于1997年,前身为威海城市合作银行,刚于10月在港交所挂牌。威海银行曾计划在A股IPO,并在当地证监局进行辅导备案登记,直至2018年8月撤回A股上市申请,IPO审查终止。威海银行分支机构网店覆盖山东省16地市,挂牌时被称为省内第三大城商行以及山东省第三家上市银行。

威海银行的主要股东包括山东高速集团、威海市财政局以及齐鲁交通。山东高速(600350.SH)此前公告,吸收合并齐鲁交通。山东高速将获得齐鲁交通曾持有的威海银行和莱商银行股份。

官网显示,威海银行提供消费贷、通达信用卡、智领通、商车贷、房e贷等产品,成立包括通达金融租赁公司。据悉,当地市民企业多在此办理业务,包括工资卡、社保卡等。据半年报,威海银行上半年实现营收30亿元,净利润录得9.3亿元。截至2020年6月末,威海银行的贷款总额为1072.81亿元,不良贷款率为1.79%。半年报显示,截至报告期末,威海银行信用风险暴露总额2915亿元,缓释后风险暴露总额2529亿元;不良贷款余额19.2亿元,贷款损失准备余额29.16亿元,资产证券化风险暴露余额12.32亿元。

招股书披露,截至3月31日,威海银行发放给十大单一借款人的贷款总额为104亿,占资本净额的42.51%,十大集团客户的风险敞口总额为157亿,占资本金额的64.02%。

有知情人士透露,威海银行曾踩雷当地食品企业净雅集团,该企业已拖欠贷款利息,而威海银行或未对净雅集团发起抽贷通知。当地市民透露,净雅集团曾是当地知名的高端海鲜餐饮企业,并供货北京等地,在近年衰微。目前,裁判文书网未收录双方存在借贷纠纷。对于双方是否存在借贷关系等情况,蓝鲸财经于12月7日向威海银行投资者关系邮箱发送采访提纲。有自称威海银行人士表示,收到采访提纲并与领导讨论,并表示协调银行回应提问。截至8日约定时间,未有威海银行相关人士就事件进行回应。

此外,介于院方表示威海银行未在抽贷前赴海大医院进行核实,采访提纲问及威海银行抽贷程序及审核情况。报道持续跟进事件进一步消息。

多笔贷款受阻

噩梦从威海银行抽贷开始,梦魇不断。受新股东影响的贷款不仅仅海大医院在威海银行的一笔。

据悉,海大医院在中国银行股份有限公司(下称 “中行”)威海分行和山东威海农村商业银行股份有限公司(下称 “威海农商行”)等贷款因董事会异议续贷未成,还款受阻。裁判文书显示,目前,中行威海分行和威海农商行君申请冻结查封海大医院等被申请人相应数额财产。海大医院、海大投资以及医院院长被法院列为首次被执行人。

事件中的威海海大医院在2008年5月草创,当时新一轮医疗体制改革即将启动。海大医院在次年3月被中华慈善总会正式挂牌为中华慈善威海医院。政策允许后,威海海大医院在2014年成立有限公司,海大投资在当年10月成为全资股东,上海宏信医疗投资控股有限公司在数月后增资入股,并于2019年3月退出。2019年4月,天安建设通过控股企业嘉实实业间接入股海大医院。据悉,投资额在8000万。

两年前,新院区正式成立。新股东次年注资,银行贷款融资也接踵而至。紧接着,资质获批,医院为成三级综合医院配备粮药。因地理位置等原因,非本区市民不尽熟知该医院。同时,也有市民反映称,该院有一定知名度,并负责当地部分企业的体检工作。

环山面海毗邻东亚多国,山东威海同样是防控境外输入的关卡。威海市卫生健康委员会发布统计显示,当地有六十余家医院,其中有27家综合性医院。海大医院也是威海市防范疫情发热门诊定点医院,在疫情期间承担设置发热门诊、高铁威海站和威海汽车站进出旅客体温检测、隔离观察点标本采样、社区居民居家隔离医学观察和指导环境消毒、返威复工人员护航等工作。

疫情期间,央行等部委下发《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》强调进一步强化金融对疫情防控工作的支持,保持流动性合理充裕,加大货币信贷支持力度,加大对疫情防控相关领域的信贷支持力度。对于威海银行在年中抽贷1亿的行为,海大医院质疑其无视疫情当前的监管政策,对医院滥用其抽贷权力。