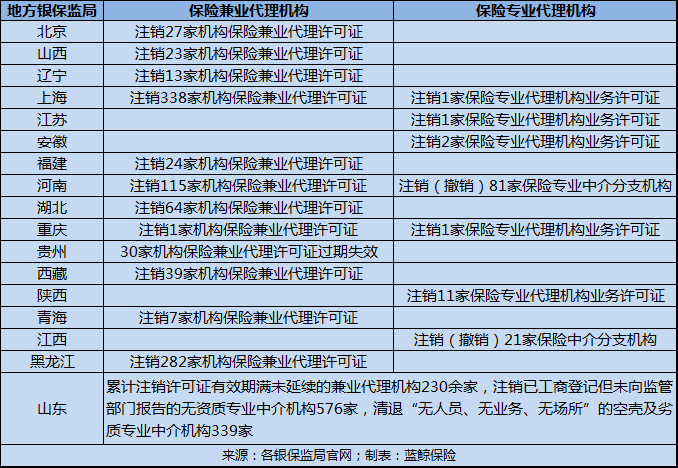

监管部门对于保险中介机构的“清理”行动还在持续。蓝鲸保险根据公开信息不完全统计,截至目前,各地方银保监局累计注销近1200家机构保险兼业代理业务许可证,注销20余家机构保险专业代理业务许可证,撤销 400余家保险中介公司分支机构。大浪淘沙,加速清退不合格机构。

业内人士分析,业务许可证密集注销的背后,是为优化保险中介市场主体结构,对无资质机构、空壳和劣质机构分类清理,留存达标机构,进一步肃清保险中介市场环境,督促机构以及行业长期稳健经营。

清理兼业代理机构,优化市场主体结构

根据各地银保监局要求,被注销业务许可证的机构不得继续开展保险兼业代理等业务,各保险公司也不得与该部分无资质机构继续开展业务合作。

从兼业代理许可证的注销原因来看,主要包括许可证有效期届满未延续、主动撤销、依法注销等几类,譬如上海银保监局2020年至今共注销338家机构的保险兼业代理业务许可证,机构类别包括货运代理公司、航空服务公司、汽车商贸公司等,主要是因“保险业务许可证有效期满未延续”。

一位保险中介公司人士向蓝鲸保险介绍,兼业保险代理许可证的价值低于专业代理许可证,部分兼业机构只是将保险销售作为自身营业范围的扩充,专业化程度低,风险管控能力弱,服务水平不高,经营不规范,同时具有网点多、分布杂的特征,相对专业代理机构,违规成本较低,易于滋生乱象,监管成本更高,“进行清理,有利于进一步优化保险中介市场主体结构”。

数据显示,目前,全国共有保险专业代理法人机构1776家,保险兼业代理机构3.2万家、网点22万个。

覆盖面广,也蕴藏着野蛮生长和混乱。上述保险中介人士指出,在实际展业过程中,保险兼业代理机构主要存在以下几方面不合规行为,譬如通过虚构中介业务、虚开发票等形式协助保险公司套取费用;挪用、截留、侵占保险费;索要额外利益;销售误导、搭售保险产品等,这也是监管机构向来的整治重点。

5月,银保监会向各地方银保监局下发《2020年保险中介市场乱象整治工作方案》,其中要求,重点严厉打击保险专业中介机构和保险兼业代理机构扰乱市场秩序,侵害消费者权益等行为。

各地方机构积极响应,以山东为例,近日该地银保监局发文称,针对辖内保险中介机构数量虚多,从业人力虚挂,中介业务虚火,不法人员借壳、借道销售非保险金融产品或参与非法集资等风险隐患,着力压降,分类别列清单,定向清除空壳和无资质机构。以机构普查和机构建档为基础,对无资质机构、空壳和劣质机构分类清理,以谈劝退,以查促退。定期清核虚增虚挂从业人员,定点清理违法违规中介业务,严控直销业务转挂为中介业务。

2020年以来,山东银保监局累计注销许可证有效期满未延续的兼业代理机构230余家,注销已工商登记但未向监管部门报告的无资质专业中介机构576家,清退“无人员、无业务、无场所”的空壳及劣质专业中介机构339家,清退数量占年初机构存量的比例超过10%。

值得关注的是,离场的保险专业中介机构大多是主动撤销。一位保险中介公司管理人士介绍,“有的分支机构长期处于业务停滞状态,设立初衷与发展规划偏离,达不到业务经营目标,压力之下,总部选择砍掉这类低效率甚至无效率机构,压缩成本,不再让其‘空转’”。

“不论是兼业代理机构还是保险专业中介机构,监管思路,并非要把数量降到某个值,而是做到留下来的机构都是符合资质的达标机构,对于整体情况心中有数”,上述管理人士分析。

“除旧迎新”,调整资本金要求提高准入门槛

一方面是监管近年来的持续性市场主体“清理”行动,另一方面,则是政策跟进。

2020年11月,《保险代理人监管规定》(以下简称“《规定》”)登场,建立了相对统一的基本监管标准和规则,理顺法律关系,统一监管尺度,形成合力。

按照此前要求,“保险专业代理公司、保险兼业代理机构(银行除外)许可证有效期为3年,保险兼业代理人应在有效期满前2个月申请办理换证事宜,原定的审批制,利于监管对机构进行定期检查。但在新规中,这一条已被剔除。

蓝鲸保险从业内了解到,取消许可证有效期的设置,是为落实“放管服”要求,激发企业活力,支持优质公司加快发展,监管部门也将进一步完善监管手段,加大对扰乱市场的劣质公司的检查和处罚力度,实现扶优限劣。

同时,《规定》明确了保险兼业代理机构准入条件,法人持证、授权分支机构经营,完善退出机制,设置相应罚则。下一步,将在框架下,按照“分类施策、稳步推进”的思路研究制定非银行类兼业代理机构监管政策。

“取消审批,是与国家政策方向一致,尽管审核形式上有变化,但不代表监管力度会放松,预计会加大对下辖机构的管理、检查力度”,一位保险公司管理人士对蓝鲸保险指出。

值得关注的是,根据《规定》,区域性保险专业代理机构最低注册资本由1000万元调高至2000万元,进入“门槛”被抬高,以期提高专业代理机构增强抵御风险能力,提升依法合规意识,促进长期稳健经营。

“一般而言,注册资本金低,发展规模、发展速度相对受限,注册资本金高,抗风险能力越强,提高门槛,也是为了规范行业发展”,上述保险中介公司管理人士说到。

不过,监管也并不会采取“一刀切”的方式,一位保险公司管理人士介绍,对于资本金暂时不满足要求的老公司,或会有后续措施跟进,确保平稳过渡。

业内人士介绍,总的来看,保险中介市场经过数年的“清洗”,被动或主动进行调整关闭、停业、合并分支机构、转让的主体不在少数,原本良莠不齐的市场主体得到整顿,准入门槛提高,加速清退不合格机构,大浪淘沙,保险中介市场会变更愈加健康和专业化。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)