投稿来源:BT财经

蔚来汽车自今年3月陷入财务困境股价跌破4美元后,如同打了兴奋剂,股价强势反弹,涨幅超过10倍。

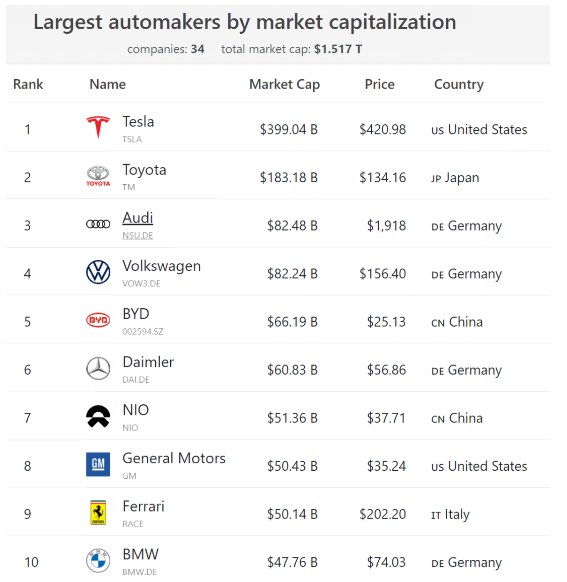

截至11月17日收盘,蔚来市值已突破600亿美元,不仅超越了宝马、大众、福特等一众老牌巨头,甚至将中国互联网巨头百度(市值492亿美元)甩在了身后。

短短7个月,蔚来的股价为何会有如此大的变化?它真的值600亿市值吗?

4年亏损近290亿

成立于2014年的蔚来,是国内造车新势力中最亮的新星,不仅获得腾讯、高瓴资本、厚朴、联想、淡马锡、百度资本、红杉、华平、IDG、愉悦资本等数十家知名机构的投资,成立4年就在美国纽交所上市。

不过,蔚来成立后的几年,生产和销售情况很不理想,营业收入一直杯水车薪。在2018年8月提交招股书之前,公司总共才交付了不到500辆车,而且这些车还是请江淮汽车代工的。

为了打开市场,吸引用户,蔚来推出了多项“海底捞”式服务,并大笔补贴购车者,再加上必要的研发支出,公司始终入不敷出,现金流十分紧张。2016年-2019年,蔚来分别净亏损25.7亿元、50.2亿元、96.4亿元、113亿元,4年累计亏损近290亿。

特别是2019年,蔚来汽车险象环生:

先是被迫召回近5000辆ES8,之后是公司大股东套现离场,大股东淡马锡将持股比例从5.4%减至1.8%,高瓴资本则直接清空了所有股权,转而买入特斯拉。很多公司元老和高管也相继离职,李斌几乎成了“光杆司令”。

不仅如此,到去年年底,公司账上只有不到11亿元的现金,只要资金回笼稍微慢点公司就可能“关门大吉”。公司不得不缩减研发费用,裁员20%,取消建厂,关闭部分华丽的展厅。

2019年底,蔚来的股价最低跌到1美元退市关口。

进入2020年,由于补贴退坡和疫情的原因,国内造车新势力遭遇寒冬,博郡、赛麟、拜腾等先后退出市场,烧光几十亿后留下一地鸡毛。

蔚来也是艰难度日,先是发债,后又用24%的股权从合肥市政府那里换来70亿投资,才暂时摆脱了财务危机。

每产一辆车市值就增加一千万

在与合肥市政府和江淮代工产深度绑定后,蔚来汽车的处境好了起来。

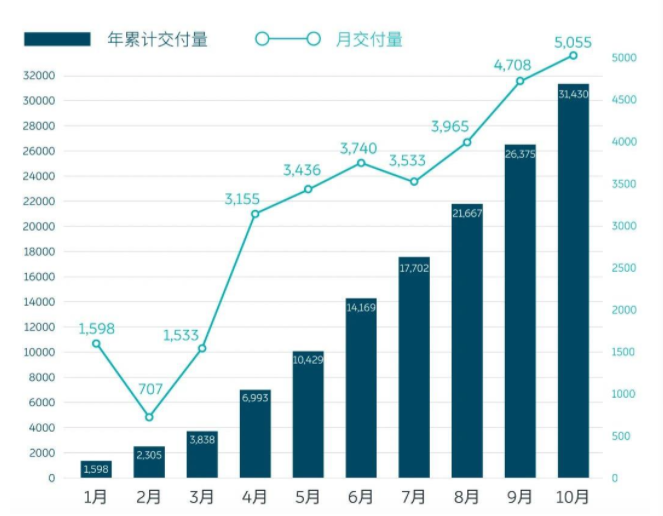

首先是交付量明显增加,整个二季度交付量首次突破1万辆,超出市场预期;二季度净亏损也从2019年同期的33亿元收窄至12亿元;7月份公司又获得六家银行总额104亿元的授信,现金储备进一步提升。今年1-10月,蔚来累计交付3.14万辆,同比增长了111.4%。

▲2020年1-10月蔚来汽车月交付量,图源:蔚来汽车

虽然3万的产量相比传统车企九牛一毛,但毕竟代表市场对它更多认可。不可思议的,从6月份开始蔚来的股价像坐上火箭一路蹿升,目前市值已超过4000亿人民币,相当于公司每生产一辆车,就让市值提升一千万元,奇葩!

11月18日,蔚来发布了截至9月30日的2020年第三季度财报。财报显示,第三季度总营收45.260亿元,同比增长146.4%;净亏损为10.470亿元,同比收窄58.5%;归属于公司普通股股东的净亏损为11.879亿元,同比收窄53.5%。

这段时间,不仅是蔚来,全球的新能源汽车几乎都迎来股价大幅上扬。到11月6日,特斯拉市值已经接近4080亿美元,排名全球第一,超过了丰田、奥迪、大众;比亚迪以756亿美元的市值排名第五,超过戴姆勒;蔚来排名第七,超过通用、法拉利、宝马;小鹏汽车、理想汽车则分别排在第19位、第21位,超过了标致、雷诺、起亚等知名传统车企。

据companiesmarketcap网站的统计,全球市值排名前21位的车企总市值约为1.47万亿美元,其中,仅特斯拉、蔚来、小鹏以及理想四家电动车制造商的市值就超过5100亿美元,占比高达35%。

蔚来汽车这波股价上扬,尽管有它提高不断提高销量和交付量的原因,更多还是因为特斯拉点燃了市场情绪,带动中国造车势力股价上涨。

过去一年,特斯拉股价增长了10余倍,在美股上演了一场惊天反转大戏,从年初做空金额最高的股票,到问鼎全球市值第一的汽车股。

这让众多机构和个人投资者对新能源车企的未来充满想象,胃口激增,并采用近乎疯狂的定价逻辑——尽管造车新势力销量不佳且安全事故频发,但这些无碍“新赛道、高增长”的判断,只要呈现销量增长的趋势,眼下亏损并不重要。

可即便是特斯拉,虽然今年迄今为止的总销量已经超过31万辆,但上半年净利率仅有2.72%,很多分析师认为它的股价虚高。蔚来汽车今年产量不过3万余辆,净利率更是惨不忍睹,估值却近对方的1/6,显然是“涨过头了”,股价更虚。

两面夹击下的挑战

中汽协的数据显示,2020年前三季度,新能源汽车整体销量只有73万辆,占整体汽车销量(1711万辆)的比例不足5%,而国家最新发布的《新能源汽车产业发展规划(2021—2035年)》,提出到2025年新能源汽车销售占比要达到20%。从这个目标看,今后电动车市场的增长空间确实很大。

目前特斯拉已经深入中国市场,拥有绝对领先的市场占有率,上海超级工厂开始生产,而且很快就要推出便宜车款(2.5万美元)。尽管如此,国内一些电动车业者认为,特斯拉像当年的苹果一样,形塑了整个市场,但它在中国市场的份额迟早会被本土品牌瓜分,未来5到10年特斯拉的市占率可能会大幅骤降。

这也成为了一些机构给蔚来、理想、小鹏等高估值的一个理由。

但在一些业内人士看来,这种观点显然站不住脚。

因为相比特斯拉,国内的造车新势力在关键技术先进性(诸如电池管理系统、软件安全)及整车硬件安全方面并不具备什么优势,像蔚来汽车,更多是靠“变态级”的服务获取车主的高评价,还不能依靠上量的低价车型抢占太多市场份额(蔚来汽车的售价在6万美元左右),盈利自然也难有大幅改观。

更何况传统造车巨头,无论是大众、丰田,还是宝马、日产,也都在积极研发电动车。一旦传统车企实现技术快速迭代并与自身优势(产能、供应链管理、销售渠道、资金、品牌等)相结合,做综合实力的较量,包括蔚来在内的本土造车新势力,届时在特斯拉和传统车企的夹击下,还有多少优势可言呢。

对蔚来汽车来说,它恐怕很难长期维持这种高股价,市场早晚要回调做自我修正。