投稿来源:红钻财经

11月2日,中金公司正式登陆上交所,发行价28.78元,对应市盈率高达33倍。虽然发行定价早已打破主板默认23倍市盈率的上限,中金公司上市后依然受到了投资者的追捧。截至最近一个交易日,公司收盘价为58.93元,市值接近3000亿。

随着中金的顺利回A,目前国内头部券商已经齐聚A股。尽管收入规模与利润表现在行业中表现并不突出,但中金公司依然是最具有“国际范”和“贵族气息”的券商。随着股价的攀升,中金市值在A股48家上市券商中排名已经冲至第三位,与行业老大中信证券的市值差距已经缩小至千亿以内,差距不到三个涨停板。

谁将成为中国版的高盛?这一原本具有争议性的话题似乎有了答案。随着行业老大中信证券综合实力的稳步提升,曾被称为“麦子店高盛”的中信证券应该就是中国高盛的不二人选。

然而,考虑到注册制改革的全面推进与A股投资者机构化的持续进行,中金公司将借助投行业务的专业度以及在机构客户方面优势而迎来更大的发展空间。再考虑中国高盛不能只做国内业务这一基本要求,境外收入占比超过20%的中金公司显然要比中信证券公司更胜一筹。谁将最终成为中国版的高盛,也就多了另外一个可能。

1

应运而生的第一投行

《红楼梦》有云:天地生人,除大仁大恶,余者皆无大异;若大仁者则应运而生,大恶者则应劫而生,运生世治,劫生世危。

中金公司的成立,正可谓是应运而生。

上个世纪80年代末,随着改革开放的逐步深入,国内企业融资需求日趋迫切。1987年,国内首家券商深圳经济特区证券公司成立,国内投资银行业务开始兴起。随后,上交所、深交所和证监会先后成立,华夏证券、国泰证券、南方证券等三家全国性券商也分别由工商银行、建设银行、农业银行组建成立,开始承担起为国内企业尤其是大型国企输血的重任。

自成立以来,中国的资本市场就承担着为国企输血的政治任务。尽管这一状况备受诟病,但在当时却有着特殊的意义。然而,仅靠这三家券商来满足全国企业的融资需求显然不足,国内一些大型公司也就有了海外上市的迫切需求。

这时,一个尴尬的事实开始显露,国内券商全无海外项目经验,中国也没有真正意义上的投资银行。因此,采用合资的方式成立一家真正的国际化的投资银行就得到了高层的重视与肯定。

在建行向央行提交的可行性报告获得通过后,建行开始具体负责筹备合资投行的具体事宜。通过与高盛等知名投行接触,最终确立与摩根士丹利(大摩)合作。

1995年6月25日,中国国际金融股份有限公司(中金公司全名)正式挂牌成立,股东包括建设银行、摩根士丹利、中投保、新政投和名力集团五家,注册资本1亿美元。

作为中国内地第一家中外合资的投资银行,中金给自己的定位是:成为一个提供全方位服务的世界级投资银行。从公司堪称奢侈的股东配置来看,中金这一口号并不算浮夸。

除了建行、大摩之外,上述五家股东中的新政投就是大名鼎鼎的新加坡政府投资有限公司,中保投的实际控制人则为国资委,名力集团则为香港富豪查氏集团旗下公司。

1997年3月,中金公司迎来了第一单生意,公司作为中国财务顾问参与了大唐国际发电股份有限公司的外资股(“H股”)在香港联合交易所和伦敦证券交易所的发行与上市。

1997年10月,中金公司主导中国电信(现中国移动)在港交易所和纽交易所成功上市,42亿美元的融资金额创下当时亚洲(不含日本)有史以来最大的IPO,中金公司在业内一战成名。

在此之后,中金又先后主导了中国石油、中国联通、中国石化等巨头公司海外上市,公司在国际资本市场中彻底名声鹊起。值得一提的是,高盛本尊在1999年登陆纽交所时,中金公司就担任了全球高级副主承销商。

数据显示,截至2010年10月,在全部A股和中资企业海外IPO中,中金公司总承销金额分别达6460亿元和924亿美元,占比分别为36%和40%,排名遥遥领先其他境内券商;在前十大A股IPO和前十大中资公司海外IPO中,中金公司分别主承销了9家,几乎处于寡头垄断地位。至此,中金公司成为名副其实的国内第一投行,也奠定了公司在业内的江湖地位。

2

由盛而衰的没落贵族

力拔山兮气盖世,时不利兮骓不逝。

如同西楚霸王的盛极而衰,中金公司在成为第一投行之后,也遭遇到由辉煌转向衰退的一段痛苦历程。

首先,这家含着金钥匙出生的贵族投行,开始遭遇到因出身所带来的一系列问题。

从股权结构上看,中金公司是国内首家外资持股超过50%的券商,这一特例有其时代背景,但也造成大摩与建行之间关于公司管理权的争斗。多番较量之后,大摩于2010年年底将其持股全部转让,中金公司彻底变为国有控股公司,失去了摩根士丹利这一重要资源。

其次,中金在业务上一直采取抓大放小的原则。虽然这一大单模式让公司名利双收,但随着国内大型企业上市资源逐渐减少,中金在业务量上开始萎缩。而创业板推出以后,大量规模较小的民营企业纷纷上市,中金公司主抓大国企的业务模式劣势更加明显。数据显示,2010年,A股IPO数量达到347家,中金仅承销了五家业务,承销收入缩水至7亿元。第一投行的位置岌岌可危。

2011年,A股IPO数量达到277家,中金公司承销数量不仅被中信、海通远远甩到身后,也被平安证券、国信证券等二线券商反超。2012年,中金公司在证券公司承销与保荐业务净收入排名下滑至第9位,第一投行地位彻底不保,仅仅剩下“贵族气质”。

有业内人士认为,中金公司因其股东身份所带来的资源优势,除了让公司在早期业务中具有了某种便利与特权外,更养成了公司傲慢的脾气,这也是公司在业务上抓大放小的一个原因,而随着中信证券、中银国际等国内券商的资源和人脉资源方面的后来居上,长江电力、平安保险等原本只属于中金的项目也开始被频频抢单,公司在大型国企方面的优势也不复存在。

最后,随着股权分置改革的成功,A股2007年大牛市,国内券商通过经纪业务大赚特赚,资本实力大增。而中金公司却因为坚持走专业投行业务,在营业网点方面鲜有布局,资产规模开始大幅落后。

资本实力方面的劣势,又在融资融券等信用业务推出并成为行业重要盈利业务时再次放大。2015年行业数据显示,中信证券营业收入达到340.93亿元,净资产为1162.08亿元,营业收入、净资产均排名第一。中金营业收入则仅有60.31亿元,排名行业23位,净资产仅为158.79亿元,不足中信证券的15%。

随着麦子店高盛的快速崛起,中金已经没有了参与中国高盛角逐的机会。曾经的“贵族特权”让中金开始在市场化的竞争中彻底败下阵来,但也让公司彻底认清了自身的短板,并通过全面市场化改革开启了二次崛起之路。

3

港股上市迎来二次腾飞

国中有大鸟,止王之庭,三年不飞又不鸣,王知此鸟何也?齐威王曰:“此鸟不飞则已,一飞冲天;不鸣则已,一鸣惊人。”

2014年,中金核心高管朱云来、金立群等人先后离职,公司遭遇到最严重的危机。面对公司的困境,中金创始人之一的毕明建在2015年回归中金并担任CEO一职。

可以先从业绩角度上对中金公司的衰退做个总结。在融资融券等创新业务出现之前,券商主营业务主要分为经纪业务、发行与承销、证券自营业务和资产管理四大类。在2006年-2007年牛市来临之前,证券发行及承销乃是券商创收的主要业务之一,中金公司凭借在投行领域的实力在业内独占鳌头。2007年牛市来临之后,中金在经纪业务方面短板出现。而创业板推出之后,公司在投行业务也被其它券商所赶超。

融资融券业务推出之后,信用业务成为券商的重要收入来源,而决定信用业务的关键则在于券商的资金实力。在此背景下,上市券商通过非公开增发等途径不断补充自身营运资金,进一步拉开了与中金的距离。此外,随着上市券商资本金的不断提升,自营业务在证券公司中的收入占比不断提升,自2017年起成为券商第一大业务,这对迟迟未能上市的中金公司来说又是一个劣势。

因此,相比投行业务的下降,资本实力的不足才是中金公司更为关键的问题。因此,毕明建上台之后,首先是完成了公司的改制重组,并推动中金公司于当年11月登陆香港联交所,募集资金73亿港元。在此之后,公司又在2018年3月、2019年2月分别引入腾讯、阿里巴巴作为战略投资者,合计募集资金53亿港元。

本次A股上市前夕,中金公司第一大股东为中央汇金,海尔金控、腾讯控股、阿里巴巴,分别持有公司9.12%、4.95%、4.64%股份。形成了“科技+外资+产业资本”的多元化股东结构。

持续的融资让中金公司的资本实力大增。截止2020年6月末,中金公司净资产已经突破500亿元,较2015年增长了2倍有余,大大提升了公司自营业务、交易业务的实力。在此之后,汇金系券商的整合,又让中金公司机构与零售业务实力大增。

2016年11月,中金公司宣布收购控股股东汇金旗下中金财富证券(原中投证券)100%股权。通过这次收购,中金获得了中投证券124家营业部资源和庞大的客户群体,很好地弥补了公司在营业网点和零售业务的短板。

从行业五大模块看,中金公司2019年经纪业务排名第10位,投资银行业务已经恢复至第3位,公司资产管理、信用业务以及证券投资业务分别位列第12位、第15位和第11位。

在总体经营指标方面,中金公司总资产排名行业第八,营业收入排名第十位,净利润排名行业第十一位。

对比2015年来看,中金公司综合实力提升明显,营业收入排名已经由2015年的第23位提升至第10位。但与各业务全线领先、总资产、营收规模及净利润均位居行业第一的中信证券相比,中金公司仍有较大差距。

从这一角度来看,中金公司要想取代中信成为中国高盛,明显尚需时日。然而,考虑到注册制改革的全面推进与A股投资者机构化的持续进行,中金公司则有望借助投行业务的专业度以及在机构客户方面优势而迎来更大、更快的发展空间,甚至获得挑战中信证券的可能。

4

中金四大核心优势

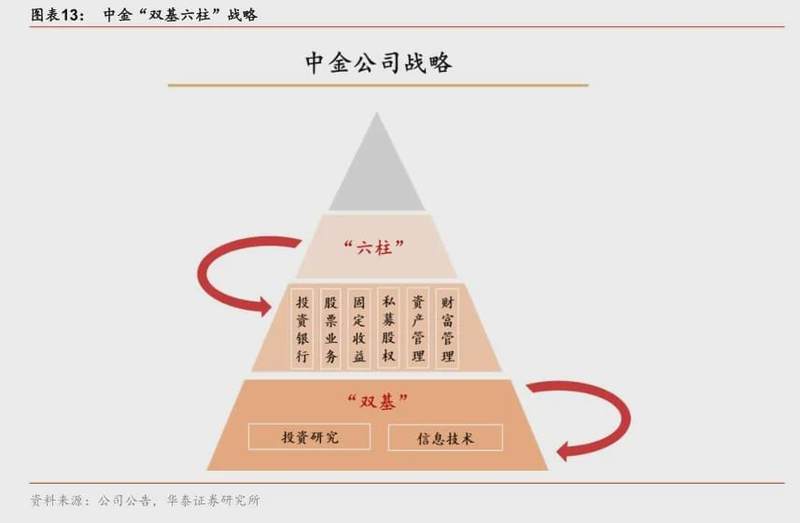

先来对中金公司的六大业务板块做一个介绍。

与券商行业经纪业务、发行与承销、证券自营业务、信用业务、资产管理等五大板块分类略有不同,在公司最新的“双基六柱”战略中,中金公司将主营业务划分为投资银行、股票业务、固定收益、私募股权、资产管理、财富管理六大业务板块。

从对应关系上看,中金公司大致是将经纪业务一分为二为股票业务与财务管理两大板块。其中,股票业务主要针对机构投资者,并强化了资本业务(金融衍生品)。而财务管理则主要对应个人投资者。此外,公司将传统的资产管理业务中私募股权进行单列,其余业务仍划入财务管理模块。

剩余两项中,投资银行业务依旧对应的是证券发行与承销,固定收益业务则对应的是信用业务,以及利率和外汇业务、衍生品(含商品)及期货业务等创新业务。

通过以上对应关系可以看出,中金公司将券商传统五大业务结构按照自身优势重新划分,并着重突出了股票业务(机构投资者)和私募股权业务(升维单列),而投行业务仍旧是公司的王牌业务,这三大业务将是中金未来追赶中信证券的关键所在。

(1)投行业务

2019年,中金投行业务收入已经排名行业第三。而注册制的全面推进,则更有利于擅长投行业务的中金公司,公司投资银行业务收入有望加速。

值得注意的是,中金公司在投资银行收入排名能由2014年的第12位回升至行业前三强,除了公司专业化、高端化的投行实力外,两大互联网巨头股东阿里、腾讯在产业领域的密集投资也将给公司带来一定资源优势,失去大摩的中金,又重新具有了在产业资本方面的独特资源。

此外,随着对中投证券整合的深入进行,中投证券的投行业务、债券承销业务、新三板做市等业务先后转入中金公司统一管理,中金原来在中小民营企业领域的短板也得以扭转,注册制改革则为公司提供了二次崛起的良机。

数据显示,截至2020年6月中旬,也就是科创板开板一周年之际,中金公司以14家保荐上市企业、13.48亿元保荐收入、4094.48亿元项目总市值包揽多项第一。在2019年募集资金规模超过100亿元的4单A股IPO项目中金全部参与,并作为保荐机构参与了其中3单。

通过及时的战略调整、较好的项目积累以及在科技、TMT、医疗医药、高端制造等领域的领先优势,中金公司终于在科创板一战中夺回了第一投行的应有荣誉。

2020年上半年,公司完成A股IPO 13单,承销规模244亿元,同比增长近三倍,排名行业第二;同时,公司作为全球协调人主承销港股IPO 4单,承销规模14亿美元,排名市场第一。

(2)股票业务

对比内资券商对中小散户的争夺,外资投行更加看重机构服务和高端业务、与外资行类似,中金公司一直坚持走高端路线,公司机构客户资源强大,而A股目前的持续“去散户化”,又让公司这一优势更加突出。

目前,中金公司股票业务主要包括机构交易业务和资本业务,主要服务对象为专业投资者。截至2020年6月30日,公司拥有超过6900名机构客户,包括QFII、RQFII、QDII、公募基金、主权财富基金、对冲基金、私募股权基金及全球性资产管理公司,其中超过3000家为境外客户,占比约43%。

2017年-2020年上半年,中金公司股票业务收入分别为22.90亿元、20.15亿元、32.29亿元和25.70亿元,占公司营业收入的比例分别为20.43%、15.61%、20.49%和24.49%,收入及占比均大幅提升,已经成为公司目前第一大收入来源。

由于其它券商并未对机构业务收入进行单列,目前尚无中金公司机构业务的具体排名。考虑到公司机构客户资源以及在金融衍生品方面的优势,中金在这一领域难逢敌手。在目前A股持续机构化的背景下,中金公司也将凭借在机构客户领域的独特资源优势与金融衍生品领域等专业领域的优势而持续受益。

(3)私募股权

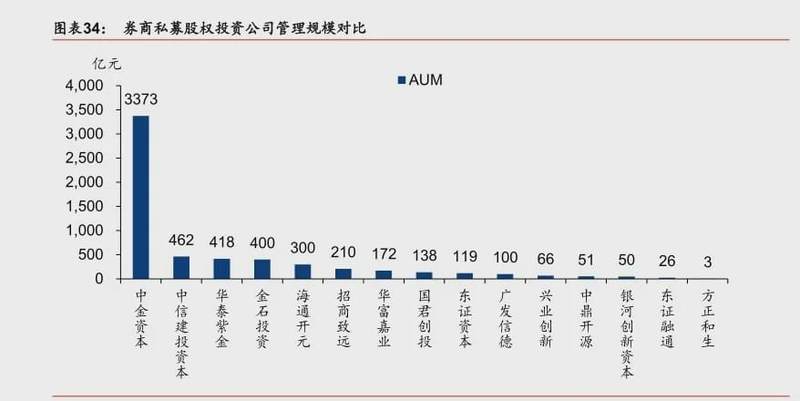

目前,中金公司通过全资子公司中金资本开展私募股权投资,其母基金包括最大的国家级VC母基金中金启元,由发改委、财政部和中金公司共同发起设立。在目前券商系的私募股权投资公司中,中金资本管理规模高达3300亿元,规模在业内一骑绝尘。

目前,中金资本管理的基金类型涵盖政府引导基金、人民币股权投资基金、美元股权投资基金、并购基金、基础设施金等。2020年上半年,中金资本发起设立了多支区域性股权投资基金。

对中金来说,公司通过私募股权投资业务不仅可以获得管理费与自有资金的投资收益,还可以与资金端与财富管理、机构业务形成有效协同,为财富管理客户输送优质的资管产品,获得多元化的资金来源。并在资产端向投行业务输出优质股权项目,并通过中金财富证券实现科创板跟投,取得较高浮盈。

从六大业务划分上看,中金公司无疑将原附属于资产管理业务的私募股权业务提升至重要地位,表明公司将对中金资本的扶持与资源倾斜。

(4)国际化

如果说投行业务、股票业务以及私募股权业务是公司未来冲击“中国高盛”的三大看点,中金公司目前的国际化业务布局明显是与“麦子店高盛”中信证券竞争的又一大优势。毕竟,想真正成为中国版的高盛,就不能只做国内的生意。

由于天生具有外资基因,中金公司在国际化布局方面更为领先。公司早在1998年就成立香港子公司,目前已经在中国香港、纽约、伦敦、新加坡、旧金山和法兰克福六个金融中心建立分支机构,全球性客户资源与服务能力在业内尤为突出。

过去5年,中金公司境外营业收入占比在20%左右。其中,2019年占比为24.5%。对比来看,中信证券2019年境外收入占比尚不足10%。

显然,全球化的业务布局不仅让公司在获取优质客户与项目资源中具有优势,也可以平滑掉单一市场经营的周期性与监管所带来的突发影响。考虑到注册制改革的全面推进与A股投资者机构化的持续进行,中金公司则有望借助投行业务的专业度以及在机构客户方面优势而迎来更大、更快的发展空间,甚至获得挑战中信证券的可能。