近日,中国人寿(601628.SH)、中国平安(601318.SH)、中国人保(601319.SH)、中国太保(601601.SH)、新华保险(601336.SH)五大A股上市险企前10月保费成绩单悉数出炉,合揽2.19万亿保费,同比增长5.16%,较前9月5.8%的增速呈现收窄趋势;10月单月合计揽0.14万亿保费,同比下滑3.53%,环比下滑33%。

分产寿险业务看,前10月,5寿险公司保费增速回落至3.6%,券商认为年末时点上市险企的业务重心将逐步转向2021年开门红,预计后续累计保费增速将延续下降趋势。10月单月,财险老三家保费环比降19%,车险综改成为平安产险、人保财险保费负增长重要原因。此外,随着开门红提前布局,国债利率企稳回升等,资负两端有望持续改善,多家券商分析师继续看好保险股投资机会。

5寿险公司累计保费同比增3.6%,增速或将延续下降趋势

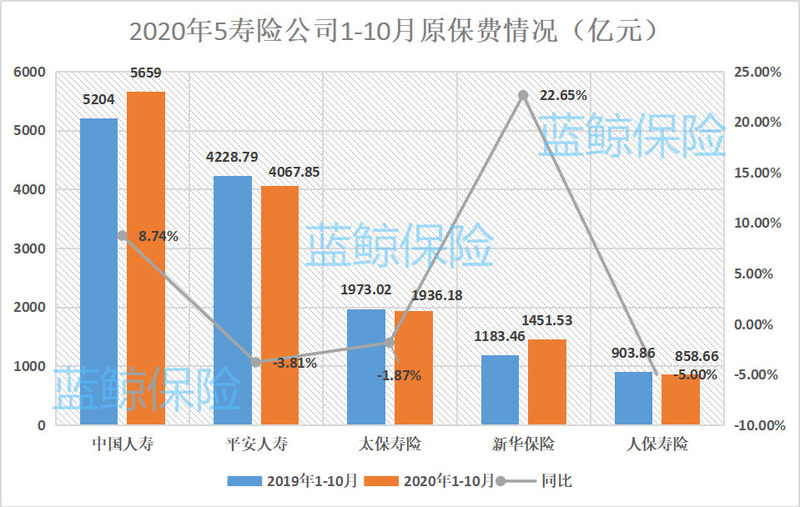

寿险公司方面,前10月,中国人寿实现5659亿元的保费收入,依旧是寿险行业龙头;平安人寿次之,实现4067.85亿元的保费收入;太保寿险、新华保险分别取得1936.18亿元、1451.53亿元的保费收入;人保寿险暂未登上千亿平台,保费收入为858.66亿元。

若按增速来看,实现双位数增长的仅有新华保险一家公司,同比增速高达22.65%;中国人寿以8.74%的增速次之。另三家公司同比均为负增长,人保寿险、平安人寿、太保寿险同比分别下滑5%、3.81%、1.87%。

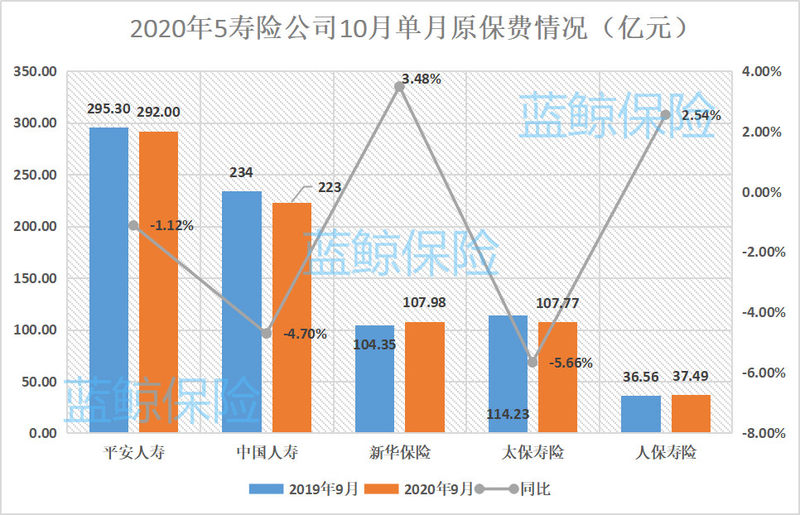

10月单月,平安人寿反超中国人寿,揽收292亿元保费收入,同比微降1.12个百分点;中国人寿实现保费收入223亿元,同比下滑4.7%;新华保险与太保寿险本月保费收入基本持平,分别为107.98亿元、107.77亿元,同比对应为3.48%、-5.66%;人保寿险取得保费收入37.49亿元,同比增长2.54%。

统计数据显示,前10月,5家寿险公司合计揽收1.4万亿保费,同比增长3.56%,较前9月的3.91%的增速有所收窄。10月单月,5寿险公司保费同比降2.07%,较9月单月1.97%的同比降幅,同样呈现下滑趋势。

开源证券分析师分析指出,“5家上市险企寿险保费收入同比增速均出现下滑,主要由于十一假期是新冠疫情袭来后的第一个可以外出旅游的假日,造成队伍推动业务意愿较弱,导致业务推动受阻;叠加上市险企2021年开门红启动时间较2020年明显提前,各家险企提早备战、启动开门红,造成10月寿险保费收入同比增速放缓。”

国君非银刘欣琦团队认为,“考虑到年末时点上市险企的业务重心将逐步转向2021年开门红,预计后续累计保费增速将延续下降趋势。”

进一步来看寿险公司的险种表现,前10月,平安寿险及健康险公司的新业务保费收入合计为1250.49亿元,同比缩减10.75%;续期业务保费收入为3130.84亿元,同比增长1.18%。其中,个人业务中的新业务保费收入为1045.03亿元,同比下滑14.52%;续期业务保费收入为3129.59亿元,同比微增1.17%。

“虽然10月首年保费及新业务价值有所承压,但在平安的传统节庆‘双12’期间有望迎来业绩的回暖,全年业绩拐点将至”,方正非银分析师表示。

同时,前10月,人保寿险长险首年保费收入为391.32亿元,同比下滑17%;期交续期保费收入为437.95亿元,同比增长8.8%;短期险保费收入则为29.39亿元,同比下降2.6%。在长险首年保费中,趸交保费收入为210.62亿元,同比增长27.3%;期交首年保费收入为180.7亿元,与去年同期基本持平。

此外,前10月,平安健康实现保费收入80.89亿元,同比增长51.33%;人保健康实现保费收入288.42亿元,同比增长44.25%;平安养老实现233.03亿元保费,同比增长9.07%。2家健康险公司表现依旧好于养老险公司。

车险综改启动后行业保费回落,老三家单月保费同比下滑6%

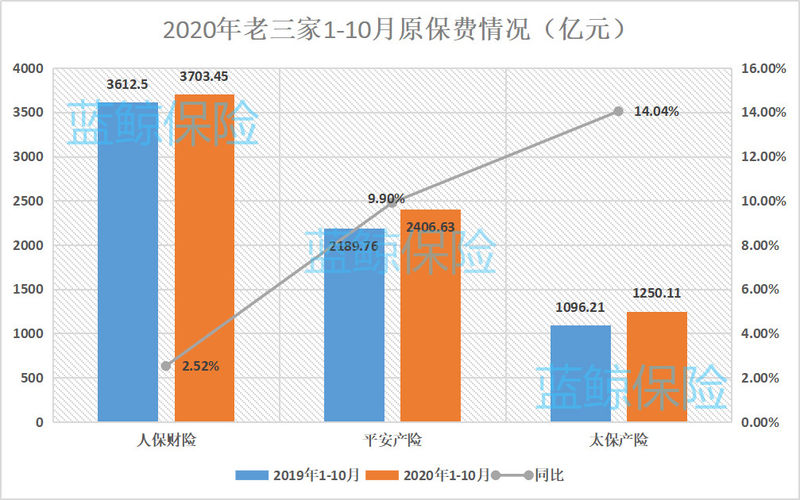

财险公司方面,前10月,人保财险保费收入达3703.45亿元,同比增长2.52%;平安产险实现2406.63亿元的保费收入,同比增长9.9%;太保产险取得1250.11亿元保费收入,同比增长14.04%。财险老三家合计揽收0.74亿元保费,同比增长6.69%,较前9月7.93%的增幅,增速同样有所回落。

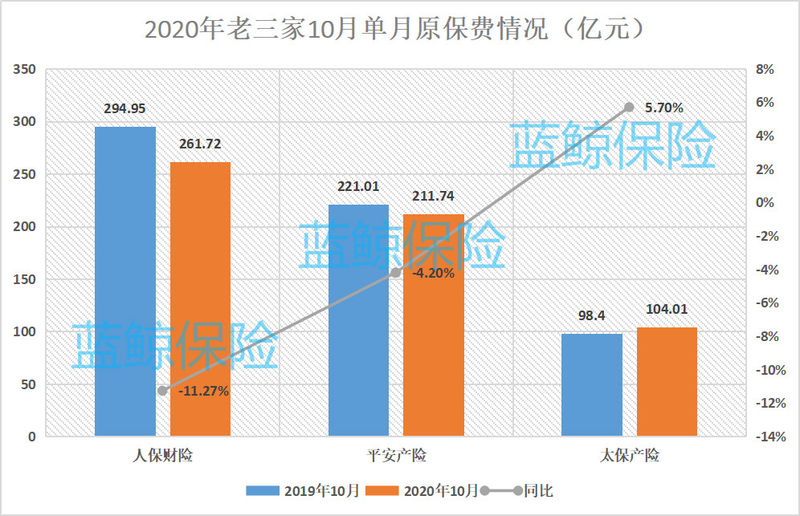

10月单月,人保财险揽获261.72亿元保费,同比下滑11.27%;平安产险实现保费收入211.74亿元,同比下滑4.2%;太保产险取得104.01亿元的保费,同比增长5.7%。老三家合计揽收577.47亿元,同比下滑6.01%,环比下滑25%。

前10月,平安产险、人保财险车险业务同比分别增长4.99%、4.1%;10月单月,两家公司车险业务同比分别下滑4.26%、7.15%,保费增速出现下滑趋势。

对此,方正非银分析师解释道,“自9月19日车险综合化改革启动以来,行业车险保费回落,非车险保费增速提升。10月单月,平安产险、人保财险总保费均已负增长,主要系车险保费增速下滑所致。”

非车业务方面,前10月,平安产险非车业务保费同比增长21.68%,实现较快增长。其中,意外与健康保险保费收入为140.39亿元,同比增长19.37%。

前10月,人保财险的非车险业务表现略逊一筹,同比增长6.36%。其中,意外伤害及健康险、农险保费实现较快增长,同比分别增长17.3%、17.1%;信用保证险、货运险、企业财产险保费规模出现不同程度的缩减,降幅分别为73.6%、3.8%、0.1%。

多家券商分析师认为,人保财险高风险信用险业务出清的影响仍在延续,拖累整体非车险增长。

开门红节奏提前,预计推动2021年开门红超预期

二级市场方面,中国人寿、新华保险最新收盘价分别为40.7元/股、57.38元/股,较年初开盘价涨幅分别为18.35%、17.97%,跑赢同期沪指7.95%的涨幅;中国平安、中国人保、中国太保最新收盘价较年初开盘价分别跌4.13个百分点、14.36个百分点、14.8个百分点,未能跑赢同期沪指。

值得关注的是,10月份保险股反弹趋势并未持续太久,10月下旬以来,保险股整体呈现下跌趋势。在上市险险企陆续披露完保费业绩后的最近一个交易日,保险股低开低走,全线飘绿。不过,多家券商分析师依旧看好未来保险股估值修复机会。

国君非银刘欣琦团队认为,开门红提前且产品设计更激进(普遍缩短存续期限)这两大因素将有利于提升上市险企2021年开门红。同时,国债利率企稳回升,2021年一季度资负两端将出现共振,维持行业“增持”评级。

开源证券分析师持有类似观点外,还表示,“整体看,上市险企开门红产品,对标银行理财类产品收益率优势提升,叠加转型见效和疫情带来的低基数,预计开门红保费增速有望改善。继续看好保险股投资机会。”

方正非银分析师认为,“疫苗研发成功助推经济复苏进程,货币政策从‘总量宽松’向‘宽信用’转变,长短端利率已自4月低点回升至去年底水平,打消前期利差损隐忧。权益风险偏好上行,沪深300指数自年初以来提振19.82%。今年以来上市险企加重对权益市场的布局,叠加监管松绑险企权益投资比例,增厚投资收益。顺周期下,保险板块β效应有望领跑大金融。”(蓝鲸保险 雷赛兰 leisailan@lanjinger.com)