投稿来源:牛刀财经

谁也没想到,螺蛳粉能成为网红美食。

今年以来,螺蛳粉在社交媒体爆红,多次霸屏微博热搜榜,相关话题阅读量高达几十亿次。线下被抢购一空,各销售渠道均出现过短暂的断货现象。

柳州市商务局数据显示,袋装螺蛳粉产业2020上半年时间已经创造了49.8亿元的产值,产量增加6倍,前8个月出口突破2000万元,预计全年将达90亿元。

如果全年真能达到此销量,螺蛳粉的规模已经干掉了统一方便面。据统一集团官方披露,其2019 年的方便面业务营收为85亿元。

可见,螺蛳粉的野心已经按捺不住了。

螺蛳粉是如何靠“臭”出圈的?

螺蛳粉的爆红并非运气。

首先,螺蛳粉臭出了特色。食品行业口味是根本,要想在中国这种口味冗杂的饮食文化中跳出圈,口味之上必须独具特色。

螺蛳汤的“鲜”配上酸笋的“臭”,令人上头的味道,在俘虏胃的同时也能俘虏灵魂。此外,螺蛳粉的臭不一样的地方还有它的上瘾性。

螺蛳粉的臭味来自发酵后的酸笋,酸笋发酵过程中会产生一些有鲜味的氨基酸物质,让螺蛳粉有一种闻着臭,入口后却又酸中带鲜香的奇特口感,加上本就致瘾的香辣味,让喜欢它的食客无不为之上瘾。

要知道咖啡、茶、巧克力和酒之所以能够穿越消费变化的长周期,成为食品饮料行业中的长盛不衰的大品类,多得益于其致瘾特性。归根到底,这就是一种刺激的味觉感受。

因此,螺蛳粉不仅闻着臭吃着香,还有高频的复购率。

多位螺蛳粉的品牌运营人在采访时称,螺蛳粉的复购率达到40%,要知道,新晋方便粉面网红拉面说在2019年的复购率不过15-20%。

其次,螺蛳粉具有天然的零售属性。螺蛳粉之所以能做到这般,还得益于它天然的零售属性。

在柳州当地的螺蛳粉门店中,米粉本就是以成熟的干粉状态保存,其他的配菜也提前经过预处理,唯一需要做的就是熬制浓缩的汤底。

所以,螺蛳粉天然解决了保留原味、长途运输和保质期的问题。加之工业化后,螺蛳粉的保质期更是能增长到半年而不变口感。

再者,螺蛳粉背靠大树。为了让这碗网红美食走得更加久远,柳州花了很多心思。柳州市政府为螺蛳粉的出圈投入力大量财力、物力、脑力。

仅2016年至今,就出台了14项支持政策;柳州商务委每年拿出650万作为袋装螺蛳粉评选的奖金,特等奖金额高达300万,此举大大激发了当地人对螺蛳粉产业传播的积极性。

(图片来源,柳州市政府,前瞻产业研究院)

此外,螺蛳粉的爆红,跟直播、短视频的兴起不无关系。2016年正值直播元年,口味及其奇特的螺蛳粉,成为了各大主播,尤其是吃播播主的吸睛之物。

同时,社交媒体上跟螺蛳粉有关的段子、各路明星的推荐此起彼伏。他们的传播为螺蛳粉增加了知名度。

此外,电商平台的榜单也开始出现了螺蛳粉的影子。这一年,螺蛳粉真正开始走上了国民美食之路。

(图片来源:艾瑞咨询)

(2016年哔哩哔哩吃播up主与螺蛳粉 图片来源:哔哩哔哩up主“安之峥嵘哥哥”)

实际上,螺蛳粉的爆红并不是孤例,自热火锅、预制类小龙虾等新兴食品陆续在过去一段时间里成为年轻人餐桌上的爆款。

它们都属于方便食品的范畴。从供应链、到物流体系再到产品营销,方便食品产业多年的积累和准备之后,疫情突然出现而导致的消费行为变化。

即便是没有突如其来的疫情,螺蛳粉赛道的爆发也是偶然中的必然。

螺蛳粉会切分方便面老大的市场吗?

满足消费者同一食用场景的产品,都是互为替代关系。

外卖的兴起,侵蚀了方便面的食用场景,一度让方便面行业一蹶不振。螺蛳粉和方便粉面也是如此。所以,问题不是螺蛳粉能不能切分方便面行业,而是到底能切分多少。

方便面行业多年来一直萎靡不振。受外卖市场补贴大战和消费结构化升级的影响,方便面市场自2013年到达高峰之后,一直在走下坡路。销售疲乏不过是表,行业遭遇的瓶颈才是里。

长久以来,方便面行业陷入了口味和品牌同质化的怪圈之中。口味上,尽管各品牌用尽浑身解数,不断推在口味上创新,但是消费者不买账,没有一款产品再现当年红烧牛肉面和老坛酸菜的辉煌;品牌上,从包装到口味,消费者根本分不出是出自康师傅还是统一。

加上整个行业的格局基本稳固,方便面前3大公司,康师傅、统一、今麦郎的市场份额相加的市占率已经高达80%,方便面品类已进入平稳的成熟期,未来只能靠高端化和细分赛道来带动销量。

这两年,康师傅、统一在方便面业务上的增长都是高端产品带来。高端方便面品牌日清销量平稳增长,并未受到行业总体下滑的影响,都是行业高端化趋势的证明。

(2013-2018年高端方便面增长迅速,数据来源:招股书、AC尼尔森、国元证券)

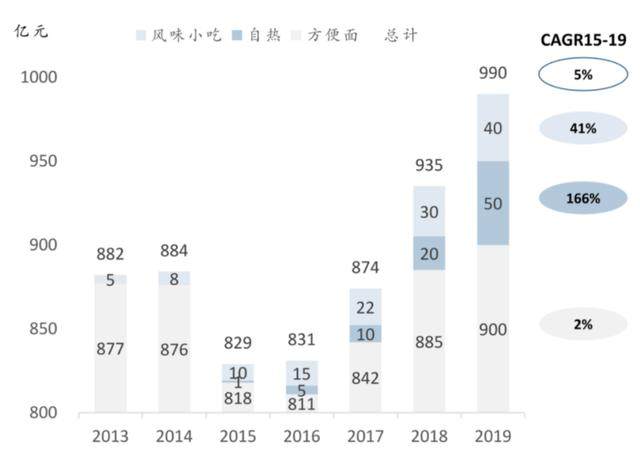

在方便面品类没有作出亮眼成绩的高端市场中,地方小吃和自热食品从中补位,带动了方便食品行业的整体增长。

(方便食品的市场增量,来自于自热食品和风味小吃,数据来源:Frankie Li,经纬中国)

就此趋势看来,螺蛳粉必然会抢走方便面的市场份额,尤其是5元以上的高端市场领域。

这种自信来自于三方面:

从口感上来讲,方便面虽然不难吃,但是也没有多好吃,且不具备致瘾性。

而螺蛳粉的奇特口感,不不仅会吸引有猎奇本性的消费者,还会因其致瘾性,增加复购频次,诞生一批忠实粉丝。

从消费者需求来看,在消费人之中,方便面一直被认为是一种廉价的方便食品。在高端方便粉面领域,螺蛳粉的心理价值要高于高端方便面,这也迎合了当下的消费趋势。

从产业阶段看,方便面在大陆已经发展已逾50年,早已经进入了成熟发展期。袋装螺蛳粉作为新兴细分赛道,从2015年出现,不过才发展了5年光景。该赛道产业链初级,竞争格局未定,中小企业林立,产能不足,产品形态单一,价格高企等等,在产业层面还有许多可以优化的部分。

此前,也有人认为螺蛳粉的品类不高、口味单一,无法满足消费者多元化的需求、蒸煮费时费力,食用场景有限。

事实上,螺蛳粉口味单一的问题的确存在,但是不妨碍它成为全国性的产品。肉夹馍口味也单一,兰州牛肉拉面口味也就一种,但都能走出地方,成为全国性的食品。

而对于蒸煮费时费力,食用场景有限、缺乏烹饪器具这个壁垒也已被打破。近期,螺霸王桶装冲泡即食型螺蛳粉正式面世,该产品只需简单的热水冲泡,6分钟即可随时随地享用。

某种程度上,冲泡即食型螺蛳粉的推出,也正侵蚀方便面的市场份额。

谁会成为下一个康师傅?

作为新兴潜力市场,螺蛳粉赛道日渐拥挤,群雄逐鹿之下一定会经历一番激烈厮杀。

自2014年第一家预包装螺蛳粉企业注册以来,截止到2019年末,柳州预包装螺蛳粉注册登记企业已有81家、品牌200多个。2017年起,螺霸王、好欢螺、嘻螺会冲进行业前三。

2019年8月,网红李子柒凭借流量优势,推出自有螺蛳粉品牌,一入场便收割了惊人的销量。而后,统一、盐津铺子、三只松鼠等传统食品品牌争相入局。螺蛳粉行业硝烟弥漫。

像螺霸王、好欢螺等第一批进入行业的企业,往往拥有先发优势,后来的网红和传统企业分别具备流量和管理、营销优势。从长远来看,最终谁最有希望成为螺蛳粉界的康师傅,关键还在于产业链的积累和品牌资产上的投入。

就目前螺蛳粉行业的前三名来看,李子柒在流量端有无可比拟的优势,好欢螺的重点也放在营销部分,与薇娅、李湘、雪梨等淘宝主播合作,和网易云音乐、豆瓣、大众点评等各类型平台联名营销。螺霸王则更多注重全产业链建设、品牌化、产品创新,并且率先布局线下流通渠道销售网络建设。

在产业链端,螺霸王成为了行业内第一个全产业链布局的企业。自上游开始建设原材料基地,从豆角、竹笋、大米到木耳全都自种自产。

其中,大米种植基地全程禁用农化物类,种植地远离市区,水洁、天蓝、气清、土净。采用“鸭稻共育”种植技术,产出的都是绿色有机大米,确保上游食材的质量和安全。

中游加工端,引入先进生产设备、技术和管理体系,建设了一条自动化米粉生产线。2019年,螺霸王的腐竹、鹌鹑蛋加工工厂投产,实现原材料自给自足、全方位监管把控。

产业链下游,当别人都热衷于线上渠道之时,螺霸王的触角早早伸向了线下终端。

如今在国内的线下渠道中,螺霸王的产品销售地区东到上海西至西藏,北起黑龙江南达海南,全国包含京客隆、华联、永辉、大润发、沃尔玛、711、罗森、盒马等超市、便利店和新零售渠道在内的国内前100的连锁商超超过20000家门店基本全覆盖。

不止于国内市场,螺霸王提早将目光投向海外。2016年,螺霸王取得了螺蛳粉行业首个出口食品资质,成功申请到了美国FDA、SID认证。

凭借在全产业链上的精耕细作,2019年螺霸王一举通过了欧盟标准,成为唯一一家拥有欧盟出口资质的螺蛳粉企业。

值得一提的是,今年7月,螺霸王又成为柳州市螺蛳粉行业首家海关AEO认证企业,可享受通关手续优先办理。

如今,螺霸王与国外商超品牌60余家达成合作,其产品不仅销往美国、澳大利亚、欧洲,还首次进入了新加坡、新西兰、俄罗斯等国家,共覆盖二十多个国家地区。

螺霸王在产业链上的大举投入,不仅换来了国内外的认可和市场,还换来了26项专利,换来了“国家螺蛳粉技术研发专业中心”等诸多行业担当的称号。

要想成为行业老大,身上肩负的并不单单是完成销量第一的任务,更重要的是扛起整个产业健康发展的大旗,夯实产业基础,带领品类永续发展。

与方便面行业相比,螺蛳粉还算初出茅庐,若想成为下一个康师傅,螺蛳粉还需要进入到更多人的购物车中。后浪到底能不能推倒前浪的疑问,我们拭目以待。