投稿来源:鲸商

12年前唐颖之离开腾讯创立波奇网时,她只想做一个养宠物的交流社区,没想到2020年9月波奇宠物在亏损近4500万元的情况下,就顶着“国内最大宠物生态平台”的名头将赴美IPO。

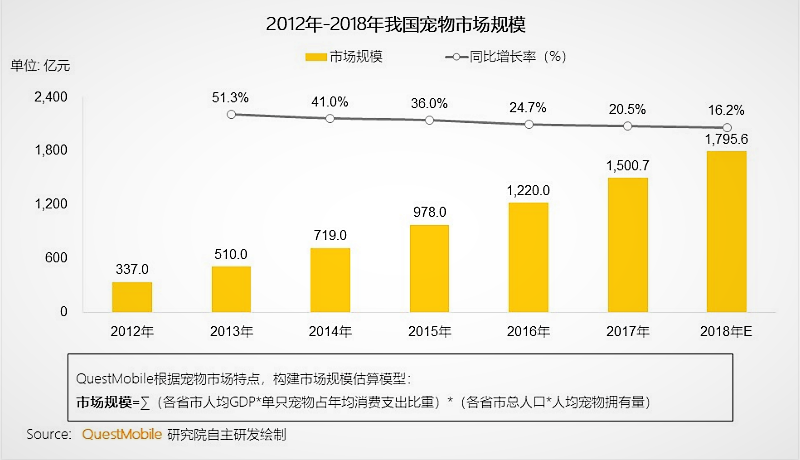

在政策放开、消费升级和老龄化、单身率暴涨的社会剧变中,宠物已经不单单是看家护院的角色,而是许多家庭的陪伴者。养宠的情感式消费带来一条新商业赛道:2019年中国养宠家庭达到9978万户,整个消费规模达到2024亿元,且市场持续快速增长。

入局宠物行业的玩家不少,除了淘宝、京东与拼多多等这类综合电商平台,细分场景里从宠物主粮、用品到线下宠物乐园、医院,再到波奇宠物、E宠这类宠物电商平台,鱼龙混杂,各自争先,但至今却没有出现一个百亿品牌或平台。即便A股上市的佩蒂、中宠两家企业,近期利好环境下,市值仍在60-80亿元区间徘徊。

波奇宠物的“流血”上市炒热了资本,也有分析人士并不看好国内宠物电商的未来,认为短暂的资本狂欢掩盖不了宠物电商平台的“无力感”——虽然努力却赚不到钱。

目前,宠物市场还是一个起步赛道,各类品牌和垂直平台野蛮成长,相对分散的行业生态,以及海外品牌商、分销渠道为主的模式拿走很多利润,导致波奇宠物等宠物电商平台确实有业绩滑坡的风险。

但从市场环境看,线上渠道宠物商品及服务的销售额占比非常乐观,同比增速30%左右;养宠用户的购买力正实现跃迁,家庭单只宠物年消费已经超过5000元,因此未来3-5年内极有可能跑出一两个百亿大品牌或平台,尤其是占比60%以上的犬猫宠物食品类目。

烧钱游戏

在自营电商变现这件事上,抛开物流投入来看,波奇像极了早年的京东。

波奇宠物为这次IPO募资到1.15亿美元,加上之前的7轮融资(已披露数额合计约1.98亿美元),规模预计将达到30亿元人民币,其中高盛集团、招商银行分别持股10.2%、16.3%。

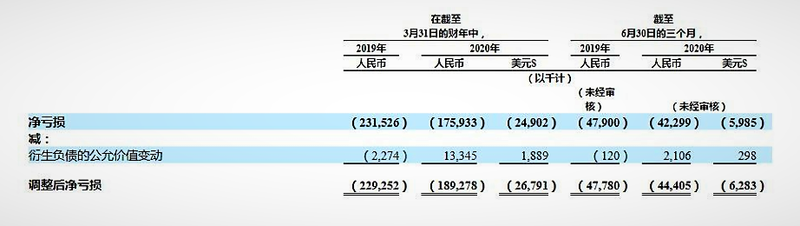

即便获得巨额投资,波奇宠物烧钱的速度还是超出了融资进度。招股书显示,截至6月30日,波奇宠物仍未实现盈利,经调整净亏损为4440.5万元,净亏损率为17.7%。2020财年经营活动现金净流出为1.66亿元,流动负债高达3.12亿元,超出总资产3000万元。

这么多钱花到哪儿了?从其IPO募资拟投入的业务看,波奇宠物35%的资金主要用于做平台内容、会员体系;20%的资金研发自有品牌,15%的资金改造仓储和快递交付环节。整体上2014年锚定“社区-电商-宠物服务”的发展思路后,波奇宠物已经从养宠交流社区转型为电商为主、内容引流的平台模式,而用户留存和转化私域是业务增长重心。

获客成本持续抬高的背景下,头部电商平台都进入下沉市场抢夺“五环外”人群。但是对于宠物电商平台来说,60.8%的养宠人群分布在一二线城市,所以波奇宠物服务的主阵地仍是竞争激烈的“流量红海”。

目前,波奇宠物社区约有2300万注册用户,月均活跃用户为350万,拥有17853个SKU,成立以来累计在线订单总量为4300万份,也就是说假设所有用户在平台下过单,那么这些年的人均消费次数还不到2次。如何提高用户活跃度和复购率,转化为稳定的消费客群,成了波奇宠物做电商平台的难题。

经历12年的业务扩张,波奇宠物的增长并没有形成规模效应,烧掉资本的钱却没有烧出平台的口碑裂变,反而进入公司瓶颈期,需要到更大的资本市场寻求溢价。

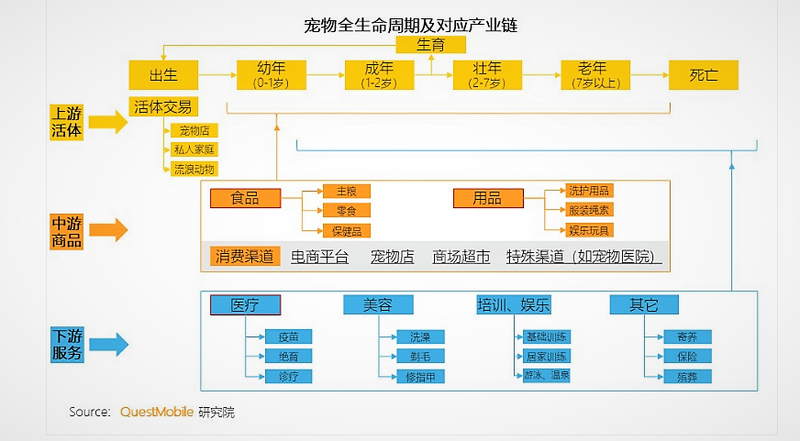

或许这和波奇宠物盯上的盘子比较大,从产业链上游的宠物店,到做中游的电商平台卖货,研发自有品牌,再到向下游的宠物服务机构销售SaaS系统,甚至2018年“区块链热”时,波奇宠物APP还上线了一款叫“波奇水晶”的宠物区块链产品。

对于一个不到百亿且一直亏钱的宠物电商平台,就想打造庞大的综合生态,必然要不断烧钱才能显得不那么吃力,可是似乎只关注平台好不好用、商品性价比高不高的养宠用户并不愿因为这张“国内最大宠物生态平台的大饼”而下单。

下滑的利润曲线

宠物市场是条新赛道,在招股书中,波奇宠物也把自己定义为一家新兴增长公司。但是过去两个财年,波奇宠物的营收不增反降,毛利率越来越低。

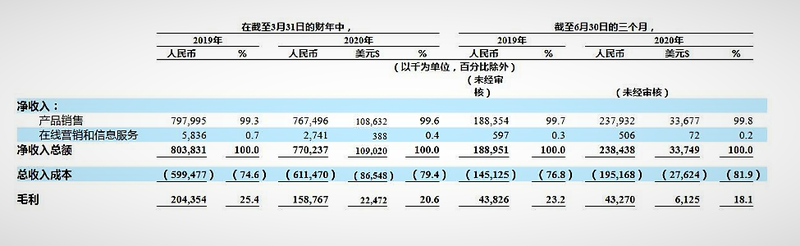

波奇宠物的收入几乎全部来自产品销售,2020财年实现营收7.7亿元,同比下降4.2%,其中产品销售业务同比下降3.8%至7.67亿元。波奇宠物的在线营销和信息服务则在收入贡献中占比少得可怜,并且同比降幅达到54%至274万元。

这样单一的收入结构意味着只要产品销售遇冷,成不了刺激消费者下单的爆款,波奇宠物的营收就会不断下滑。由于公司采取“薄利多销”的策略冲单,大量促销的低毛利产品拉低了利润率,二季度的毛利率已从2019年的高值25%降至18%左右,这种经营逻辑某种程度上也会降低高客单价的优质宠物品牌对平台的青睐度,甚至劣币驱逐良币。

一般而言,养宠用户线下消费的痛点有:缺乏养宠经验,不知道怎么挑选适合宠物的产品,家里备些什么常用药;宠物店销售的品牌、种类较少;宠物主粮及用品价格偏高,质量无法得到保障等等。宠物电商平台运营的重点应该是尽量解决这些困扰,让交易效率更高,成本消耗更低。

然而“起了个大早,赶了个晚集”的波奇宠物,不具备阿里、京东那样综合电商平台的流量,同时也没有提供有差异化竞争力的营销渠道及产品,反被淹没在大量同质化服务平台中。

目前,宠物食品及用品为主的商家多数在淘宝/天猫、京东、拼多多平台开店,宠物医疗、美容、培训及保险为主的服务类商家多数与美团、饿了么合作,更契合本地生活场景。这些巨头收割了线上渠道的流量和利润,波奇宠物、E宠商城等垂直电商平台则处于弱势。

一方面,社区出身的波奇宠物、信息科普出身的E宠,以及有宠、小绒宠物这类养宠管家型APP,转型独立电商平台的过程还未完成,商城内的部分产品只是做巨头的二次导购。

波奇宠物、E宠虽然分别有2300万、500万用户,但特卖特价入口、会员及优惠券活动,尤其自营商品和59元包邮的购物界面,非常像京东的子平台,而原本自身的话题内容属性比起电商功能稍显平淡。这就可能导致养宠用户没有必要单独安装一个小众的购物APP,自然也限制了宠物电商平台的增长空间。

另一方面,波奇宠物的快递、客服以及商品推荐机制等仍需要长期投入改善,用优质的服务和物美价廉的自有产品吸引消费者进入平台。

现阶段波奇宠物对第三方渠道(天猫、京东等)依赖度很高,招股书显示,波奇宠物自营商城销售收入占比仅为31%,而第三方渠道长期占比近70%,这让波奇宠物面对商家的议价能力下降。比如渴望、皇家等宠物主粮品牌商同样在天猫开店卖货,并不需要以采购价进入波奇商城,所以波奇宠物的销售成本就很难降低。

为提升利润率,波奇宠物在下一步打算增加高单价产品及自有品牌产品的占比,制定会员计划实现客户转化等。这一点市场上有美国宠物垂直电商Chewy可参考。

Chewy的特色是为养宠客户提供自动订阅服务,定期派送养宠所需的主粮、医药产品。该服务长期为Chewy带来超60%的收入,利润率持续上升到23%,顺带养成了用户消费习惯。

供应链“枷锁”

据Frost&Sullivan研究,中国的宠物数量2019年已有3.02亿只,预计2024年将增加到4.5亿只。尽管市场增长迅速,但与欧美国家相比,城镇养宠人群的渗透率仍然很低,约在15%-20%之间,农村则更低。

现在国内的宠物产业链是分层状态,各种业态圈地自萌,虽然中宠、佩蒂宠物食品企业已于2017年上市,波奇宠物也启动IPO,市面上出现的自有品牌越来越多,但背后都没有形成一条规模化、标准化的宠物行业供应链,来解决宠物“生老病死”全生命周期及对应资源的问题。

以宠物食品领域为例,2019年国内销售额Top5品牌合计占23%的市场份额,疯狂小狗、伯纳天纯等新国货表现出色,对比美国、日本宠物品牌却无法产生高溢价及强劲的竞争力。

主要原因是:第一,海外品牌商多年来树立了牢固的品牌形象,占据了大部分市场份额,而国产品牌货品同质化,在选购宠物食品时,消费者不买账。第二,国内宠物行业门槛低,没有统一的监管标准,加上宠物食品安全事件的负面舆论,导致养宠用户对国货信任感不足,会倾向于购买国际大牌产品。

在海外宠物食品品牌中,玛氏食品以11.5%的市占率稳居第一,除了营销拉动,玛氏从宠物医院到135家工厂再到供应链中的农户,精确绘制了一个供应链地图,比如农户就分一级直接供应商、二级农户组织和三级农户。

这样成熟的供应链管理和风险规避能力应该是值得国产宠物品牌及平台借鉴的。毕竟黑猫投诉、聚投诉曾曝光,关于波奇宠物“虚假宣传、卖假兽药”的内容有近百条,既包括消费者投诉的一些低价品牌,也有各类不知名宠物店/医院。

近几年宠物食品及用品在线上电商平台销售额不断增长,其中主粮品牌仅在天猫销售占比就超过35%。而宠物服务类产品还集中于线下渠道(宠物医院、各类宠物店),受到明显的地域和消费场景限制。

目前,线下宠物店仍以个体户经营为主,主要服务门店周边的客户,即便是连锁门店,开店数量有六成也在10家以下,进货方式大多数仍是传统的经销商采购,中间加价翻了好几倍。

另外,宠物门店服务项目耗时长,人力成本高,客户消费频次却不高,所以店铺定价普遍偏高,加上服务水平参差不齐,就导致很多养宠用户在选择宠物店时,对收费及服务效果有所担忧,也很少购买店主推荐的实物商品。

而宠物店主也很痛苦,没有品牌影响力,只能依靠朋友圈和门店活动进行营销,可新用户到店消费几乎是一次性买卖,离店后就无法持续,所以服务对象常是固定的小区老客户。

这些线下宠物服务的消费痛点,反过来看也是供应链枷锁下的新机遇。波奇宠物现在已经合作410多个品牌,并与各宠物实体店/医院、线下代理商/批发商融入平台生态,增加小众宠物种类,打造一站式宠物服务/购物中心,发力KOL、社群等全渠道制造话题内容引流。

千亿宠物赛道,行业集约化拐点来临前,或许是波奇宠物、E宠、佩蒂和中宠等玩家掘金的利好期,融资上市能有更多并购机会来整合资源。

同时波奇宠物也要以高性价比、高颜值、高个性化的产品,满足更多细分需求;把巨头做得不够深的“宠物托运、定期诊疗、预约上门清洁”等宠物服务类业务变成利润增长引擎,到那时,烧钱游戏可能就是宠物资本的春天。