文创用品除了是学生们的刚需产品,也因为“手帐文化”的兴起有更广阔的市场,创源文化(300703.SZ)的产品就是基于此。由于欧美等国家人均文具消费4倍高于国内,创源文化也市场重心放在了境外,只是这也埋下了深深的隐患。

在欧美等国,本地企业牢牢把控市场,创源文化的自有品牌寸步难行,只能以ODM代工谋得生机,回过头来,却也挤不进国内市场,说到底“手帐文化”还是小众喜好,即使引入盲盒模式销售,占领一席之地也并不容易。

疫情之下,创源文化处境更显艰难,主业不盈利,短期内只能靠销售健身用品和口罩等防疫物资填补亏损,同时应收账款回款速度减缓也让现金流出现缺口,不得已下只能改变IPO时的募资用途,暂时的缓缓神。

9成营收“押宝”欧美市场,疫情下抗风险能力弱

创源文化的主营时尚文教、休闲文化用品,具体来说,产品可以分为时尚文具、手工益智、社交情感、运动健身、生活居家及其他六大品类。虽然创源文化的产品种类繁多,但总的来说还是一家创意文具生产商,2019年年报显示,前三大品类营收合计占比约为95%。

如果说抽象的分类还不能明白创源文化的产品到底是什么,那么看看他的主要客户就更清楚了。

虽然目前创源文化已经不再公布前五大客户的具体名单了,但从2017年的招股书来看,前五大客户合计营收占比超过40%,其中Michaels、HobbyLobby为美国前两大工艺品零售商,年销售额约47亿美元、37亿美元,而最大的客户Me&MyBig Ideas,Inc也是上世纪末美国手工剪贴行业龙头之一。

值得一提的是,创源文化的前五大客户一直相对稳定,且全部来自美国,而至今创源文化依然有95%以上的营收依赖出口,从2019年来看,北美洲、欧洲销售占比分别为78.26%、7.76%,合计超过86%,而美国市场的重要性也显而易见。

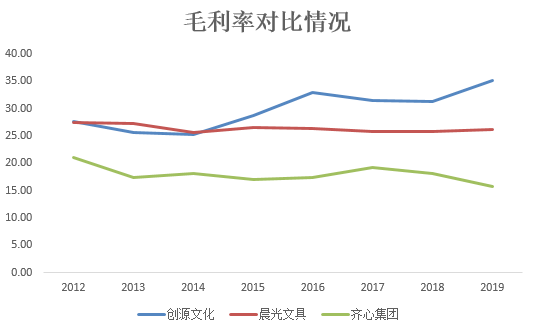

对比国内来看的话,文创用品出口毛利率确实比较高,即使是行业龙头晨光文具、齐心集团也是同样的情况,国内销售毛利率往往是所有区域中最低的,相比之下,全依赖出口的创源文化毛利率水平是要高过行业平均的。

但为什么其余两家规模更大的公司都把业务重心放在国内市场呢?

一方面,2018年美国人均文具消费约63美元,同期国内人均消费还不足16美元,可以说国内市场还有很大的增长空间。

同时,国外市场早已被前期玩家占据,上面提到的Michaels、HobbyLobby都有四五十年的历史,而文具类产品的差异化竞争更难做,创源文化进入美国市场的契机只能是给大客户做ODM代工,自有品牌掀不起一丝风浪。

另一方面,出口受到境外市场和政治政策影响的风险更大,一直以来,相比于晨光文具、齐心集团,创源文化的盈利水平更加不稳定。

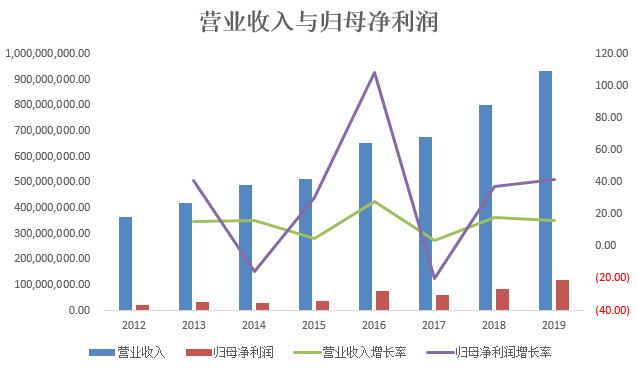

2020年突发的疫情更是明显,一心押宝欧美市场的创源文化利润降幅最大,一季度净利润直接亏损,扣非净利润同比下降400%以上,半年报勉强盈利,但和占比95%以上的主业也没什么关系,相比之下,晨光文具降幅只有约10%,齐心集团甚至还能保持正向增长。

拆分募投资金补流,上半年盈利靠健身器材和口罩

到目前,绝大多数公司都已经披露了“期中考”成绩,上半年一直喊着受疫情影响经营风险大的企业此刻都像是“心机满满”的学霸,纷纷交出净利润数倍增长的成绩单,而创源文化则是稳稳当当地当着“学渣”。

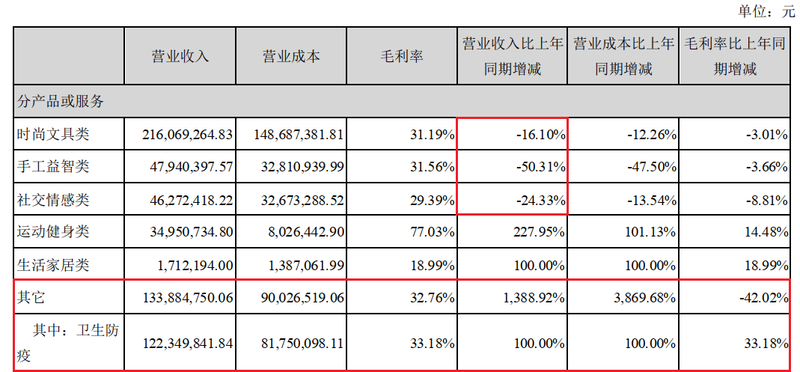

据中国海关数据,2020年1-5月办公及类似用途纸质文具进口、出口金额分别下降36.3%、21.3%。对于创源文化来说,2019年合计占比超过95%的时尚文具类、手工益智类和社交情感类营收在2020年上半年分别下降16.1%、50.31%和24.33%。

而上半年最终能够盈利,靠得是健身用品和卫生防疫品销售,据Stackline调查数据,力量训练用品线上交易量同比增长约307%,是美国市场增速最快的前十大品类之一,从中多少也能窥得疫情期间美国市场对于健身用品的需求增长。

就创源文化来说,其运动健身类产品主要由旗下子公司睿特菲和美国睿特菲进行销售,期间蹦床、跳绳、哑铃等产品销量出现明显上升,总体营收、毛利率同比增长227.95%和14.48%,部分弥补了由创意文具用品销量下降带来的亏损。

另外,据4月份的公告来看,创源文化的经营范围还新增了宠物用品,口罩、防护服和隔离衣帽等卫生防疫用品,短期内指定位于一次性民用(医用)口罩生产销售,彼时还未取得相关生产资质。

创源文化一直没有公开卫生防疫用品的产能,董秘近期在互动易平台回复时也表示,口罩用品海外市场的开拓还需要时间,而即便如此,上半年依然新增25%的营收来自卫生防疫物品,成为公司第二大收入来源,同时毛利率达到33.18%,仅次于运动健身产品。

而创源文化的困局显然还不仅在营收方面,由于海外业务占比大,上半年销售费用达到5859.15万,同比增加87%,创源文化解释是由于新业务产生的空运费增加以及跨境电商费用增加所致,其中运输费、市场支持费增幅分别达到151.66%、213.63%,从而拉低净利润水平。

同时,公司的应收账款回款速度变慢,据同花顺数据显示,本身创源文化近年来应收账款周转率就在持续下降,2019年时已经由2012年的8.3次下降到5.9次,半年报时再次降至2.71次。

由此带来的就是整体经营性现金流量净额转负,半年报显示,虽然净利润勉强为正,但经营现金净流出1271万,同比下降147.08%。

在4月时,创源文化不得已缩减了两年前IPO的募投项目“绿色文化创意产品扩建项目”,将剩余8270.65万资金永久补充营运资金,而IPO当年本身就已有3323.45万募资被用于补充营运资金。

国内市场难回,盲盒也敲不开“手帐党”的钱包

事实上,国内市场也不是想回就能回的,传统文具市场没有地方,创意文具市场较为分散,相比之下,国外品牌有更高的知名度,除了ODM代工,创源文化还通过天猫、京东、拼多多等电商平台经营着国内市场。

从销售的产品来看,创源文化瞄准的是近年兴起的“手帐党”,某种程度上来说,古代中国人就有记“手簿”的习惯,后来在日本发展成今天的手帐文化,而这种规划需求并不只存在于亚洲,正如前面提到的,欧美有更大的市场。

其实,“手帐”一词起源于日本,日本词典给出的解释是:经常带在身边,记载心想、要做、怕忘的各种事情的小型记事本。而到今天,手帐还被广泛用于日程安排、读书心得、生活感悟、旅游日记、消费收支等各个方面。

虽然手帐的门槛很低,只要有纸和笔就行,不过通常手帐党对文具的需求很高,和纸胶带、彩色画笔、贴纸和印章等都能提高手帐的艺术感,也就造就了创源文化等公司的需求市场。

不过从年报披露的Cre8、恋屿等自有品牌电商店铺来看,销售情况也并不乐观,不仅好多店铺内产品都已清空,仅剩的几家销量还非常低。

而在泡泡玛特卖盲盒把公司卖出25亿美金估值的同时,创源文化也推出了猜猜盒,二者的区别在于猜猜盒里的内置物品都是自家的手帐周边,不过月销实在惨淡,盲盒效应在这似乎不管用了。

泡泡玛特的盲盒有有Molly等IP支撑,创源文化招股书中也提到,当时合作了迪士尼等大牌IP,但从目前来看,合同到期不再续约导致迪士尼已经消失在创源文化的财报中,之前也合作了网易云的IP,不过碍于国内市场份额太小,也没掀起什么浪花。

在国内市场挣扎了几年,营收占比还是没能超过5%,文具市场回不来,创源文化开始瞄准当下火热的直播、MCN以及漫画、网综,甚至共享充电宝等新兴市场,只是旗下相关类目收入目前还只能归为“其他”类别。(蓝鲸资本 徐晓春 xuxiaochun@lanjinger.com)