投稿来源:BT财经

7月20日晚,蚂蚁集团突然宣布,要在科创板和港股市场同步上市。

蚂蚁集团一片欢腾——又有几万人要财富自由了;股民异常兴奋——又一个优质标的可以买了;交易所非常开心——科创板终于有一个金字招牌,港股市场要彻底被激活了。

子弹终于正中靶心

2014年,马云曾说:“我倒是没有想过什么,但是应该来讲支付宝一定会上市,上市的主要目的不是为了钱,而是让更多参与者能够分享。也很遗憾阿里巴巴没有办法在A股上市,各种原因,我希望支付宝有这个机会。”

2011年,为了获得国内的第三方支付牌照,马云硬抗着软银、雅虎等大股东的反对,把支付宝从阿里集团剥离,开始独立运营。

2014年,公司更名为“浙江蚂蚁小微金融服务集团有限公司”;2016年,又改为“浙江蚂蚁小微金融服务集团股份有限公司”。

仅仅加了“股份”二字,人们开始猜测:蚂蚁金服是不是要上市了?

从那时起,“知情人士“每隔一段时间就会传出蚂蚁要上市的消息,但每一次都被蚂蚁直接否认或不予置评。

子弹在空中飞了好久,人们都快不相信“狼来了”的故事,蚂蚁却在今年7月13日改叫“蚂蚁科技集团股份有限公司”,并用科技企业的崭新面貌终于宣布了A+H上市的重磅消息。

蚂蚁集团不是不准备上市,它只是想等时机成熟,放个大招。

蚂蚁集团从第三方支付开始,已经稳步发展为一个庞大的金融体系,上市条件早已成熟,为什么选在今年上市?

第一,蚂蚁承载了马云想在国内上市的愿望,但在科创板推出之前,内地的上市条件还不合适。现在内地市场上市和监管制度逐渐完善,蚂蚁终于有了在内地二级市场发展的土壤。

第二,2018年和2019年,港股市场情绪低迷,交易不活跃,有了小米集团和美团点评上市即破发的前车之鉴,不急着融资的蚂蚁自然不会去趟浑水。而今年,中概股回港潮激活了港股市场,各公司(尤其是头部互联网公司)市值屡创新高,在香港上市的条件也成熟了。

第三,随着美联储多次靠印发美元刺激消费和经济发展,各国政府纷纷效仿,市场资金量从偏紧到宽松,此时又没有太多好的一级市场项目,连风投人士都开始转投二级市场,资金大量流入。叠加科创板上市首日平均涨幅高达163%的基础,蚂蚁在两地上市后大概率都会实现甚至超过2007年阿里巴巴上市首日193%的涨幅。

至于为什么会选择A+H同时上市,主要因为这只蚂蚁体量太大,单独在哪边都“放不下”。

据悉,蚂蚁集团估值已经超过2000亿美元,计划在二级市场募资至少100-200亿美元,无疑是今年上市体量最大的独角兽之一。而去年一年港股市场募资总额为404亿美元,科创板募资总额824亿元(约115亿美元),两个市场加起来才能支持蚂蚁的募资预期。

现在A+H上市对蚂蚁来说,顺风顺水,天时地利。飞了好久的子弹,此时正中靶心。

精巧的“蚁穴”

始于2004年12月8日,16年多的时间,蚂蚁集团慢慢构建起令人叹为观止、结构复杂精巧的“蚁穴”。蚂蚁集团的产品和业务也像真正的蚂蚁一样,平时可能不会特别引人注目,但是人人身边都有它。

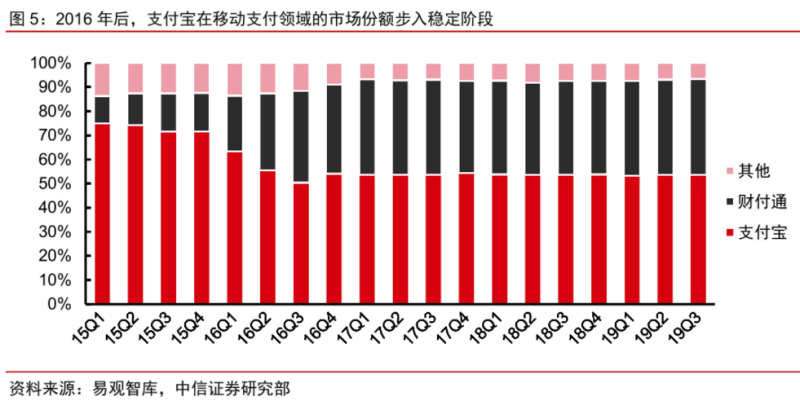

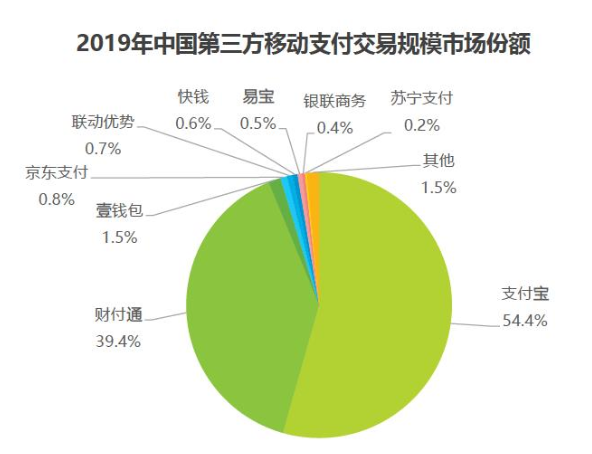

蚂蚁的核心金融平台支付宝近几年占移动支付市场份额保持在50%以上,综合支付市场份额保持在47%以上。市场占有率保持稳定,且这几年在与微信支付、京东金融等一系列强手的竞争中摸爬滚打,没有理由怀疑其日后会突然衰落。

支付宝作为普通人与蚂蚁接触的最直接途径,已经融合了支付、融资、保险、征信、银行等各项金融业务,拿到了全金融牌照。

中国的第三方支付规模增速已经趋于稳定,预计增速约15%,不出意外支付宝能享受到国内的增长红利。

支付宝也跟随着跟随阿里集团海外发展的脚步,现在已在200多个国家和地区打通线上支付渠道,跨境支付服务覆盖全球56个国家和地区,海外即时退税服务覆盖全球35个国家和地区,支持27种不同货币。

除中国外,支付宝还在9个国家开展了电子钱包业务,全球总用户数量超过12亿人。支付宝还在香港及新加坡成功申请了虚拟银行/数字银行牌照。

超过12亿注册用户是什么概念?

截止目前,全球“10亿用户俱乐部”的成员只有6家,分别为谷歌、Facebook、微软、苹果、腾讯和支付宝。支付宝是唯一一个非操作系统、非社交平台,从工具类应用成长起来的生态体系。目前谷歌、苹果、微软的市值都在1万亿美元以上;Facebook和腾讯的市值则均超过6900亿美元。

全球可以与支付宝勉强对标的公司,PayPal算规模最大的一家。PayPal 2019年全年收入为178亿美元,活跃账户3.05亿。目前PayPal的市值是2099.63亿美元,市盈率也高达112倍。

从以上对比来看,单靠支付宝实现2000亿美元的估值都不算高,更别说蚂蚁集团还有其他正在蓬勃发展的业务。

2015年10月,蚂蚁金融云上线,向金融机构开放云计算能力和技术组件;2019年底,蚂蚁科技品牌发布,蚂蚁金服“BASIC”(区块链、人工智能、安全、物联网和计算)全面对外产品化;2020年6月,蚂蚁自研的全球数据库产品OceanBase单独成立公司,进一步推动技术产品商业化。

▲来源:艾瑞咨询研究院自主研究及绘制

今年在接受媒体采访时,蚂蚁集团CEO胡晓明表示,作为一家科技公司,五年内,蚂蚁集团通过为服务业提供包括AI、区块链和风控能力等科技解决方案获取的技术服务费,将贡献蚂蚁集团超过80%总收入。这一比例2019年约为50%。

这意味着蚂蚁集团的运营模式,已经由以提供平台、吸收资金来赚中介费和利差为主,向对外输出产品、科技和服务为主。通俗地说,蚂蚁集团的运营风险和成本将越来越低。

此外,蚂蚁集团站在阿里集团科研成果的肩膀上,已经建立起完善的服务体系。IaaS层有阿里云;PaaS层主要面向金融级业务为出发点,提供云一站式解决方案;SaaS层除传统优势的金融SaaS外,近年来在HR、租房、餐饮、物流等各领域都在扩展SaaS应用场景;蚂蚁金服区块链截至目前申请的区块链专利数量居全球第一。

这么算,蚂蚁每年向阿里巴巴支付相当于蚂蚁集团税前利润的37.5%的知识产权及技术服务费,一点都不贵,蚂蚁和阿里集团的相互赋能,合作双赢。

打通2B、2C渠道之后,蚂蚁开始发展2G的合作。2019年,蚂蚁先后布局了电子政务和财税信息化领域的多家技术类企业。

据机构测算,如果有2000亿市值,蚂蚁集团2020财年的市盈率约53.9倍,远低于PayPal的市盈率。

本来A股的估值就普遍高于美股,科创板的估值尤其高,参考刚上市的中芯国际(市盈率289.57),业务体系更完善、地位更牢固、未来发展确定性高、有故事讲、投资人更熟悉和信任的蚂蚁上市后的发展,着实有巨大的想象空间。

这“蚁穴”,分明是个聚宝盆。

京东腾讯美团,你们怎么看?

7月1日,监管机构的公告证明京东数科已经进入上市辅导期。相比之下,7月20日才宣布上市计划的蚂蚁集团基本不可能抢在京东数科之前上市,成为“金融科技第一股”了。

支付宝比京东金融起步早得多,且现在无论是用户数还是估值,京东数科都远低于蚂蚁集团,因此双方从未有正面冲突。单从支付方面看,2019年京东数科占市场移动第三方支付份额仅为0.8%。

钛媒体最近一次给京东数科的估值是接近2000亿元人民币,和蚂蚁集团整整“差了一个汇率”。

不过,京东数科以供应链金融起家,与蚂蚁集团有意错位竞争,所以上市后由于投资者偏好不同,尚有竞争能力。

另外,根据毕马威(KPMG)和金融科技投资公司H2 Ventures联合发布的《2019年全球金融科技100强榜单》(《Fintech100》),蚂蚁稳坐第一,京东数科位列第三。京东数科在科技方面的发展没有落下,获得国际认可。

股权穿透可知,马云是蚂蚁集团的实控人,而刘强东则于6月22日重新上任京东数科董事长。继猫狗互斗之后,两位大佬将再一次披挂上阵,带领各自的金融科技公司在市场上抢占资本,想必非常精彩。

马云持有蚂蚁集团8.8%的股权,若按2000亿美元市值计算,蚂蚁上市后马云身家将上涨176亿美元,另外还要加上蚂蚁上市带来阿里系的全体大涨为他带来的财富增值。已经“退隐江湖”的马老师将重新超过马化腾,再次成为中国首富,并可能跻身世界前十。

流量红利见顶、电商厮杀激烈,眼看科技企业越来越受青睐,并且对任何一个行业来讲,科技赋能都越来越重要。现在就有人预言,日后蚂蚁集团的市值可能超过阿里巴巴。而腾讯控股还没有能与蚂蚁集团相抗衡的企业,对马化腾来说,首富的位子可能不重要,但他一定在思考腾讯该怎么发展。

而美团最近与阿里集团在本地生活领域正在酣战,饿了么是主将,支付宝则给足了支持。

3月10日,支付宝全面升级为数字生活开放平台,饿了么、口碑、酒店出游、电影演出、市民中心五个本地生活内容被默认放在一级界面首行,口号也从“支付就用支付宝”变为“生活好,支付宝”。

这次蚂蚁集团上市,支付宝将收获更多的弹药与美团抗衡,并且蚂蚁的估值高于美团点评1.5万亿港币(约1547亿美元)的市值。王兴可能会为此略微有些头疼。

蚂蚁虽小,蚁群聚在一起却是巨兽,跺一跺脚,整个市场地动山摇。

蚂蚁集团董事长井贤栋表示,上市不是最终目标。

“上市可以让我们更透明地面对世界,面对公众,可以凝聚更多志同道合的同路人,同时也将更好地跟全社会分享我们的成果和未来。我们会始终全力以赴,为客户去创新,为社会去创造,为未来解决问题,做一家能活102年的好公司。”

小是美,小也是力量。且看“小蚂蚁”还会给人们带来怎样的惊喜。