蓝鲸教育6月30日讯,日前,中国科学院大数据挖掘与知识管理重点实验室发布《中国K12在线教育市场调研及用户消费行为报告》。报告显示,2022年,K12在线教育市场规模将超1500亿元,渗透率将突破55%。目前,行业梯队已初步形成,掌门1对1、学而思网校、VIPKID为代表的品牌分列学科辅导和语言培训垂直赛道第一梯队。

随着教育部等国家政府部门对在线教育在师资、办学门槛等方面的监管越来越严格,中小教育品牌将面临更多挑战,头部品牌马太效应将进一步加剧。

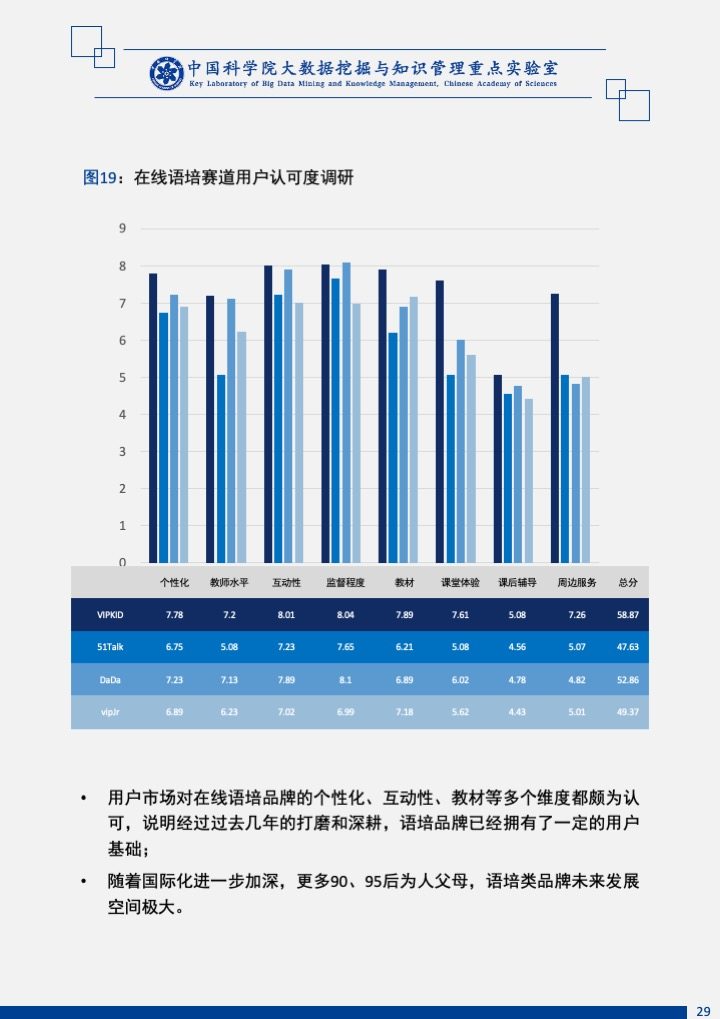

课题组面向全国30多个城市发布的调查问卷显示,在用户的品牌使用度和意愿度方面,掌门1对1以33.67%的使用度和38.29%的意愿度位列第一;学而思网校的使用度占比31.94%,未来购买意愿度占比37.67%。在线语培类梯度分布明显:VIPKID用户使用度和意愿度分别为35.10%和35.89%,位列第一。

报告显示,在教学模式上,1对1和大班课已经成为行业主流。在单节课价格允许的情况下,1对1已成为众多家长用户的首选;而大班课则更适合学习能力强、自制力较强的学生,且课堂内容更偏老师单向输出知识的课程。调查显示,47.3%的家长表示给孩子报班课时1对1是第一选择,认为1对1的教学效果最好。

此外,在用户群体层面,调研数据显示,目前30-49岁的人群是给孩子报K12在线教育机构的主力军,占比高达80%;用户主要集中在一二线城市,占比77%。同时,61%的家庭表示他们愿意每年至少花费超1万元用于孩子的K12在线教育。家庭年收入越高,每年为孩子投入的教育支出越高。绝大多数家庭认为,在线教育有显著的学习效果和较高性价比。

课题组专家认为,2020年受疫情因素影响,线下机构迟迟不能复课,三线及以下城市用户开始关注和了解线上教育。预计以今年暑期为起点,各K12在线教育品牌将开始三四线城市用户的争夺战。同时,用户群体越来越重视教学效果,个性化教育已成必然趋势。未来在线教育品牌如何整合运用师资、技术、服务等方面的资源,打造全流程、闭环式、定制化的个性化教育体系,将是各个品牌发力的一个重点。