投稿来源:电鳗快报

6月21日晚间,凯普生物发布公告,公司接到公司实际控制人、董事、常务副总经理王建瑜女士的通知,获悉王建瑜女士于2020年6月19日以自有资金通过大宗交易的方式增持了公司股份共计55万股。

本次增持前,王建瑜女士直接持有公司股份32.46万股,占公司总股本的0.15%;本次增持后,王建瑜女士直接持有公司股份87.46万股,占公司总股本的0.41%。凯普生物在公告中表示,王建瑜女士基于对本公司未来发展前景的信心以及内在价值的认可,同时为增强广大投资者信心,切实维护投资者权益和资本市场的稳定,实施本次增持行为。

实控人增持从一定程度上说明其对上市公司未来经营比较有信心。财报显示,凯普生物是国内领先的分子诊断产品及服务提供商,在HPV核酸检测领域占据国内龙头地位,在生殖感染、出生缺陷等感染性、遗传性疾病领域已开发系列核酸检测试剂,广泛应用于医院临床诊断、大规模人口筛查。

按行业划分,2019年凯普生物88.53%的收入来自分子诊断行业,11.47%的收入来自医学检验服务行业。按产品划分,该公司有70.36%的收入来自HPV检测试剂,15.48%的收入来自其他检测试剂,11.47%的收入来自医学检验服务。

第一大主业与行业发展同步推进

分子诊断行业是凯普生物的最大收入来源,2019年为该公司贡献收入6.5亿元,同比增长了20.48%。

资料显示,分子诊断主要是应用分子生物学方法检测生物体内遗传物质的结构或表达水平的变化而做出诊断的技术。由于分子诊断可以从基因层次进行检测,因此检测灵敏度和准确性的优势较为明显,可在感染初期识别病毒或者提早确认基因缺陷,从而提供个性化的医疗诊断服务,主要应用于遗传病、传染性疾病、肿瘤等疾病的检测与诊断。分子诊断主要包括核酸诊断和生物芯片技术。

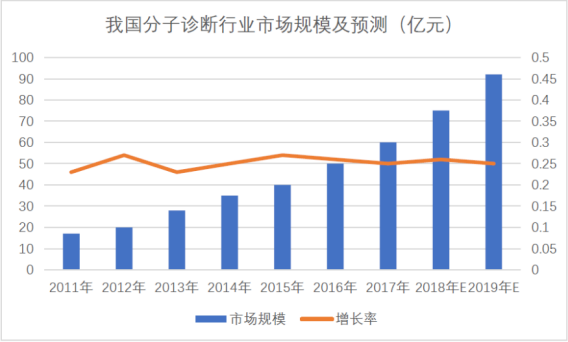

我国分子诊断起步较晚,但在消费升级、分子诊断技术进步、政策扶持以及资本追捧等多重因素的共同推动下,我国分子诊断行业已具备一定的市场规模和基础,正从产业导入期步入成长期,市场发展前景良好。2013-2019年,我国分子诊断市场规模由25.4亿元增加至约132亿元。

在增速方面,目前全球分子诊断行业年均增速约为11%,而我国分子诊断行业年均增速则达到了24%,为全球增速的两倍。

第二大主业收入增长迅猛

凯普生物的第二大收入来源是医学检验服务行业,2019年为该公司攻贡献收入8366万元,同比增长了81.87%。

资料显示,医学检验是对取自人体的材料进行微生物学、免疫学、生物化学、遗传学、血液学、生物物理学、细胞学等方面的检验,从而为预防、诊断、治疗人体疾病和评估人体健康提供信息的一门科学。

我国的第三方医学检验行业发展较成熟市场仍有一定差距,主要原因系公立医院占我国的医疗服务市场的主导地位,公立医院非营利性的业务性质和体制因素使其运营较为封闭,其医学检验及病理诊断业务一般均由院内检验科、病理科完成。

基于以上原因,公立医院的检验科、病理科成为我国医学检验市场的主体。根据卫生统计年鉴的统计,2016年,全国公立医院的检查收入已达2518.59亿元,第三方医学检验行业渗透率(占比)约为4.2%。2017年我国医学检验市场规模约为2760亿元,第三方医学检验行业市场规模达到138亿元。

不过,近年来,在市场需求及政策双重作用驱动下,我国第三方医学检测行业市场规模持续增长,市场规模从2010年的11亿元增至2018年的109亿元。2019年上半年,我国第三方医学检测行业市场规模约70亿元。

另外,受益于医保控费、分级诊疗等多项政策的推动,第三方医学实验室的合法地位得到确定并迅速扩张,我国独立医学实验室从2013年的152家增长至2018年的1495家,五年时间翻近10倍。

检测服务激增,一季度业绩稳增

由此可见,凯普生物两项主营业务收入的高速增长与其所处行业的快速发展有一定的联系。该公司的发布2020年第一季度报告显示,实现营业收入1.5亿元元,同比增长9.39%;归属于上市公司股东的净利润1974万元元,同比增长15.57%。

在疫情的冲击下,凯普生物业绩仍有不错的增长,事实上,该公司提供的新冠肺炎检测服务在疫情期间激增。

针对目前疫情发展情况,5月20日发改委发布《公共卫生防控救治能力建设方案》要求每省至少有一个达到生物安全三级(P3)水平的实验室,每个地级市至少有一个达到生物安全二级(P2)水平的实验室,即全国至少将建32个p3实验室和293个P2实验室。目前我国二级医院有18034家,按照20%的渗透率,PCR实验室的构建有3607家的增量空间。

因此,业内人士比较看好凯普发挥在两癌筛查项目中积累与基层医院合作的优势,协助二级医院构建PCR实验室带来业绩增量。

另外,机构投资者认为,目前国内妇幼健康检测市场空间高达约2000亿元,但渗透率不足10%。从需求端来看,90%以上的成年女性存在生殖健康问题,随着女性的收入水平提升,对妇科疾病检查的重视度提升,未来女性个性化定期检查将成刚需。在政策端,2020年为计划纲要实施最后一年,叠加国家财政补贴出生缺陷防控和生殖健康管理,看好我国妇幼健康检测产业迎来增长期。

目前,凯普生物拥有三级妇幼基因筛查试剂全产品线,叠加学术式直销推广,市场上产品认可度高,持续深耕产品研发,有望保持妇幼健康检测行业领先的地位。

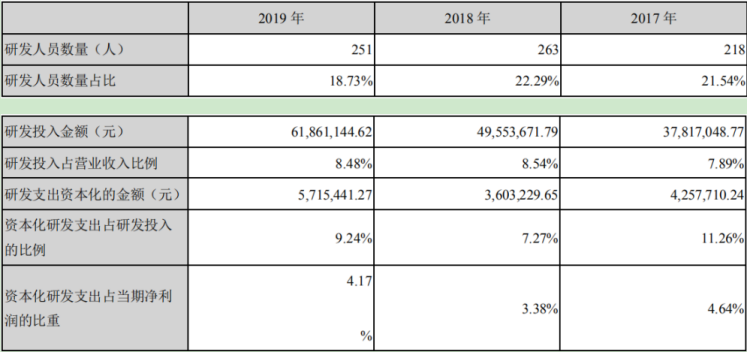

电鳗财经注意到,2017年上市的凯普生物近几年业绩增速在上升。2017年至2019年,该公司扣非后净利润增速分别为15.68%、19.42%和36.03%。2019年,凯普生物的研发费用为5745万元,同比增长了25.02%。同期研发投入占营业收入的比例为8.48%。

从今年年初至6月19日收盘,凯普生物的股价上涨了85.02%,同期所属行业板块的涨幅为25.94%。