投稿来源:热点微评

当前,从手机厂商到运营商,都在用尽全力推动5G手机的普及。

在今年的3~4月,小米、OPPO、vivo分别发布了5G新机——都走高定价策略,小米10 发布之时3999元起,小米10 Pro高配版定价达到5999元。OPPO Find X2系列5G新机,起售价5499元,最高至12999元。vivo高端新机NEX 3S的低配版达到了4998元,高配版5298元等等。

这些手机厂商的定价策略背后的思考逻辑并不复杂——在疫情中消费者的购机需求被压制了,而随着后疫情时代到来,消费者需求将会报复性反弹。

此外,厂商们觉得高定价也有苦衷,一众厂商投入5G手机,导致产业链上游高端元器件产能吃紧——存储器需求大增,NOR Flash产能吃紧,DRAM价格止跌反弹,高端芯片价格上扬。5G被多数厂商视为拐点之战,也是冲击高端市场的关键时机,涨价既是无奈,又迎合了高端战略,这个价格只是交个朋友。

但不料事与愿违,预期中的报复性反弹没有到来,消费者并不想交朋友,而是寄希望于通过合理的价格买到优质的产品。因此年后第一波走高端定价策略的厂商并没有太多追随者,后来的厂商发现风头不对,开始调整了定价策略。

5G用户抢夺战:一场没有硝烟的暗战

如今,5G手机价格持续下探到2000元价格段位。比如荣耀、华为和小米先后发布了荣耀X10、畅享Z和Redmi 10X。而在1000-2000元档位,小米的Redmi系列有多款热门5G机型——Redmi K30i、Redmi K30 5G、Redmi K30极速版、Redmi 10X 5G等。

起售价为2298元的vivo Z6在京东已经降到1998元,进入2000元内;iQOO3首发价格是3598元,目前有电商平台最高直降800元,跌至2798元;起售1999元的红米K30 5G版已降到了1498元。

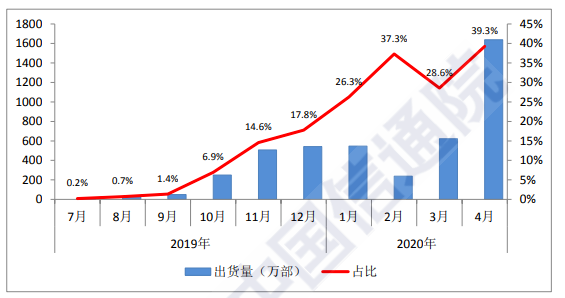

而5G价格持续下探,市场呈现回暖的迹象。据中国信通院近日发布的数据显示,4月国内手机市场总体出货量达4172.8万部,同比增长14.2%,环比增幅接近一倍达91.8%,结束了连续10个月的下跌态势。

其中,4月国内5G手机市场出货量达1638.2万部,环比大涨163.6%。

其中,4月份5G手机上市新机型22款,占同期手机上市新机型数量的45.8%。1-4月,国内市场5G手机累计出货量3044.1万部、上市新机型累计65款,占比分别为33.6%和47.4%。

但消费者购买5G手机或并不是5G手机已完全满足了消费者的预期,更多是厂商与运营商的推动所致——对比去年与今年的厂商表现可以明显的看到,手机厂商从去年的4G到5G并重的策略到今年全力投入5G的转变。

去年下半年开始,我们看到厂商们在一手降价清4G手机库存,一手筹谋5G手机,而今年则是全力投入5G手机。除了苹果之外,华米OV三星都在密集发布5G新机,用户在手机上的消费选择,一定程度上被厂商的5G手机的宣传与定价策略所引导。

这体现在多个方面:

其一是厂商将5G手机的产品价格覆盖区间不断扩大,从1500元~7000元都有相应的5G手机,这几乎等于封堵消费者选择4G手机的价格区间。

其二是将同一型号的5G版与4G版手机的价格差缩小。

在去年,同型号手机中5G版比4G版高出了超千元的价格,这反而让消费者在选择4G还是5G时举棋不定,犹疑不决,而今年厂商们将4G版与5G版的价差进一步缩小,不少厂商将价格差拉到了几百元,比如红米K30的5G版与4G版的差价仅为400元。这其实是一种锚点效应,通过一个参考价格对比,推动消费者购买5G手机。

其三,消费者购机倾向于一步到位。当前的手机产品使用周期一般是1~3年,未来3年,5G信号的逐步覆盖已经是大趋势,如果购买的手机不具备5G功能,则意味着未来1―3年无法使用5G功能与相关的应用。

从使用周期角度来看,5G体验覆盖了新机使用的中后期,消费者对于非苹果手机的选择上,多数不再考虑4G,而是直接换5G。

运营商全力推动用户换机的表现,最明显的莫过于不断下调5G套餐。需要指出的是,当前5G套餐的总价依然比4G更高,但是单价比4G便宜。同样价位的套餐中,5G套餐所包含的数据量通常远远大于4G套餐水平。

比如说,此前国内3大运营商5G套餐资费起步价都在129元左右,而在5月底,三大运营商已将5G套餐资费的起步价格调整到89元/月。而在最近,有河南网友反馈表示已经收到中国联通的5G套餐资费调整短信,起步套餐资费调整至69元/月,而且第一个月仅需要39.9元。

对于运营商而言,抢占5G用户又是一场没有硝烟的暗战。

我们知道,5G手机应等于5G手机硬件+5G套餐+5G网络,缺一不可。但是在目前5G网络建设进度尚未跟上的情况下,各大运营商对于推动4G用户换5G套餐上的焦虑心态暴露无遗,不少4G用户在不得已的情况下“被5G”。

日前有媒体消息称,有用户的宽带服务和5G移动服务被捆绑销售,只有激活5G卡才能恢复其宽带业务,而不少用户也因此被动成为了该运营商的5G用户。有数据显示,我国5G套餐用户规模已超5000万,但5G手机的出货量只有这个数字的一半。

根据工信部数据,中国5G用户在4月一个月内增长了700多万,平均日新增23万5G用户。

运营商的5G推广,相对4G明显是策略变了。

我们知道,从过去3G到4G的网络套餐过渡的时候,整个转换期花了6~7年时间,时期较长,而在整个运营商的推广期,伴随着网络、终端建设成熟。

在如今,运营商似乎等不了那么长时间,他们都有自己的算盘,4G向5G网络的转换是一个打破市场格局,重新分割蛋糕的机会,如果等到5G网络建设完全成熟才开始面向用户推广,用户很可能就会流入其他厂商。

运营商的算盘是,在5G前期就通过套餐绑定用户,一旦等终端与网络的条件成熟,这批用户自然就转换成真正5G用户。

但事实上,我们会发现,无论是厂商推动5G手机的性价比大战,还是运营商推动的5G套餐圈用户之争,重心似乎并未落点在如何找到并激活用户对5G趣味玩法的潜在需求与场景落地,出发点更多是从如何最大化抢占市场与做大规模的角度,这也导致用户一直处于一种被动的状态,被动的被手机厂商带节奏,被动的选择运营商的5G套餐。

但这种通过价格战与捆绑套餐战略争取到的5G用户,其实并没有足够的忠诚度。

5G手机,等待春天

目前,在手机厂商与运营商的推动下,5G手机的普及率在快速提升。但从整体的消费者市场的态度来看,似乎对5G手机的热情并没有想象中高。“室内到处有WIFI,4G已经够用”的观点一直占有一定的市场。

有业内人士表示,套餐费击穿百元底价,手机设备降至“千元档”,5G改走亲民路线了,但是要让广大用户扔掉自己手中的4G手机,似乎说服力还不够。

那么问题到底出在哪?

从手机硬件与网络层面来看,硬件层面当下可以说基本上已经准备充分,华为高通联发科的5G芯片性能整体上已经能够满足5G初期的应用玩法需求。此外,当下网络建设在快速推进之中,数据显示基础电信企业建设5G基站超过25万个,市场预计今年年底,我国将建设5G基站超过60万个,覆盖全国地级以上城市。

但从当下的用户群体的中的反响来看,5G手机还没有出现真正的颠覆式的体验提升,一直没有超出市场预期的爆款产品能够引发足够大的口碑效应,这背后问题关键在于,当下依然没有杀手级5G应用出现。“5G手机里装的全是4G应用,5G手机玩的都是4G时代玩的东西。”

而在4G的条件下,无论是玩微信微博,刷抖音快手,玩王者吃鸡、用手机百度搜索、用户淘宝天猫拼多多网购等基本上已经没有痛点与短板。但当前用户买了5G手机,时间依然被这些主流应用占据。对当下众多5G用户来说,目前5G的体验感和4G差别不大。

问题在于,5G虽然提供了盈余的高网速、低延迟、多连接能力,但是在当下的5G手机中,缺乏相应的能够释放这些5G能力优势的应用与场景玩法。

这也是为何当前众多用户购买了5G手机,但市场对于5G手机的回应依然是不温不火。

说到底,市场需要一款能够代表5G时代的新的杀手级应用来区分4G手机时代。早在5月10日,中国移动推出的“5G消息”APP上线,但匆匆上线后匆匆下线,5G消息显然不是那款杀手级应用。所谓杀手级应用应该是用户一旦用上就能感受到它所带来的的体验提升,再也回不去旧时代,比如2G时代的微博,3G时代的微信,4G时代的抖音。

在5G时代,杀手级应用可能会出现在三个方向:

其一是直播领域,因为5G通信可以满足4K高清直播对上行传输的高带宽需求,手机直播将摆脱设备及场景的限制,使低成本随时随地开播成为可能,体验将远超目前的直播玩法。

其二是云游戏,今天的移动游戏主要还是以MOBA手游与休闲棋牌游戏为主,硬核重度手游是缺失的,关键是手机硬件设备带不动。而过去很多重度硬核游戏需要万元以上的硬件配置才能推动。

不过在云计算、5G大带宽与低时延优势下,网络速度可以达到千兆,可以做到云、端完美协作,云端完成画面处理工作,稳定地支持重载游戏在云端顺畅运行,降低了对于硬件设备性能的依赖。云游戏或将是未来5G杀手级应用的方向之一。

其三5G让跨终端高清视频通话,多任务操作与多屏协作变得更为流畅,本质上也对应了线上教育的日常使用场景,迎合了5G超高清超低延迟的教育市场的需求。

因此,5G应用场景玩法与落地的方向很大可能性还是在于云游戏、云教育领域以及8K高清视频直播、移动办公等领域。但从目前来看,还没有出现相应的迹象与苗头。

小米卢伟冰曾经说,5G时代的杀手级应用在三年之内一定会出现,但前提是5G终端使用的普及。

这话也没有错,毕竟在5G网络与硬件终端普及的前提下,应用开发者与手机厂商有更大的动力在应用方向投入重金。但与其等待5G杀手级应用面世,不妨提前布局卡位。当前已经有不少手机厂商正在着力布局高清VR视频、云游戏、移动办公等5G应用场景玩法了。

说到底,5G面临的问题与VR类似,缺乏应用与内容生态的成长推动。

当年VR在2015年~2016年大热,但之所以VR类产品迟迟无法起量,问题的根源之一在于应用内容生态没有起来。相关数据显示,在内容生态上,全球VR消费类应用数量在2015年底是60多款,2016年底才900多款应用,无一爆款。而手机应用Android应用(350万)与iOS应用(220万)数量已经超过550万款。

买了VR设备却没有好玩、优质的VR应用可以玩与买了5G手机没有5G应用体验,两者面临的问题并无二致。

在5G的利好条件下为优质的产品诞生创造了一定的可能性,是否有爆款硬件结合应用场景落地点燃引爆点,继而带动内容与应用生态的繁荣,是5G手机发展的关键。

我们知道,5G与新基建关联甚密,它的想象空间不仅仅在于手机领域,而在无人机、远程医疗、自动驾驶、AR/VR、物联网等领域都具备很大的潜力,对于手机厂商而言,需要思考如何将手机作为一个5G终端,连接各类有可能因5G而爆发的产业,这可能也是手机厂商的突围试探杀手级应用的方向。

因此,从当下来看,目前千元机战略与套餐捆绑降价策略能带动用户的被动入场,能强行带动一波用户的增长,但5G手机依然在等待春天。