让人始料未及的是,新冠疫情在余波未散之时再起波澜。

据新京报报道,北京新发地批发市场董事长在接受记者采访时表示,相关部门抽检时从切割进口三文鱼的案板中检测到了新冠病毒,该产品的货源来自京深海鲜市场。目前新发地批发市场已经整体进入疫情防控一级响应,即所有进出车辆都需要消毒,所有人员都需要佩戴口罩,出入多环节检测体温。

一时间,关于三文鱼到底还能不能吃的争论甚嚣尘上。为了安全起见,北京主要商超企业如物美、家乐福、超市发都已连夜下架全部三文鱼。随后,杭州、成都、南京、合肥、济南、苏州等地部分商场、超市同样也已经下架三文鱼系列商品。

不仅如此,受到影响的还有松子日本料理、江户前寿司、和彩放题、德川家等日料品牌也将店内的三文鱼及三文鱼相关产品下架。

“三文鱼”成最惨疫情概念

自疫情爆发以来,任何有关疫情的话题都能够触动A股的神经,这次也不例外。

只不过,从前的疫情概念往往代表着抗疫所产生的需求,以及随之而来的投资机会。而这一次的“三文鱼事件”却是突如其来的黑天鹅,在病毒来源未能排查清楚之前,谁也不知道究竟有多少三文鱼受到了“污染”,而上市公司又会蒙受多大的损失。

因此,虽然事件突发时正值周六,并非A股交易时间,但所有业务涉及三文鱼的上市公司还是迅速做出了反应。

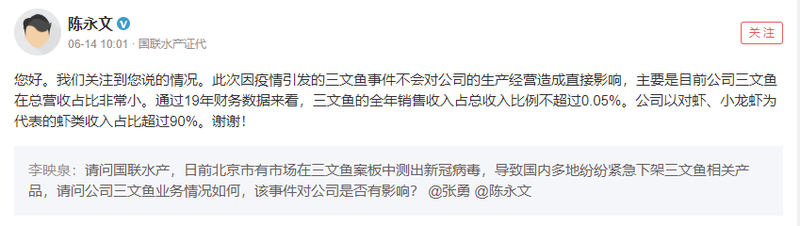

国联水产(300094.SZ)是一家主营对虾育苗、养殖、加工全产业链业务的水产企业,其全球海鲜进口中就涉及三文鱼产品。为此,国联水产的证券事务代表陈永文第二天便在e公司资本圈回复财经记者称公司三文鱼业务占比极小,2019年全年销售收入占比不超过0.05%。

还有从事远洋渔业捕捞的开创国际(600097.SH)拥有在加拿大、美国阿拉斯加沿海捕捞海产品的子公司,其产品中也包括了三文鱼。

ST东海洋(002085.SZ)则从事工业化大西洋鲑鱼养殖业务。但其养殖基地位于山东烟台,所生产的三文鱼产品并非进口三文鱼。虽说国产三文鱼原本与这次事件无关,但商超和日料店全面下架三文鱼产品,ST东海洋难免无辜受到牵连。

而比起上述公司,有一家公司受到的影响更为直接,后果也更加严重。因为这家公司不仅在2019年7月斥巨资收购了智利的三文鱼养殖生产企业,还为此背负了沉重的债务,每年都面临着巨额的财务成本。如今国内的三文鱼市场突然出现安全问题,无疑让这家公司原本就惨淡经营的三文鱼生意,变得更加艰难。这家公司,就是佳沃股份(300268.SZ)。

海外激进收购造成巨大风险

佳沃股份原本名为万福生科,是一家主营稻谷及农产品仓储、流通的企业。2017年2月,万福生科的第一大股东桃源湘辉将所持有的万福生科26.57%的股份转让给了佳沃集团,后者成为了上市公司的实际控制人。

在取得了实际控制权后,佳沃集团将上市公司更名为佳沃股份,并将公司的经营方向规划为高端动物蛋白提供商。就目前的业务来看,佳沃股份已经通过收购的方式,将业务扩展至海鲜和牛羊肉及副产品进口的领域。

2017年,佳沃股份以1.9亿元的对价收购了国兴股份55%的股份,后者为一家从事冷冻狭鳕鱼、北极甜虾、格陵兰比目鱼等海洋产品进出口贸易、加工及销售的企业。其海产品的原材料均来自海外,企业将这些海鲜加工后再出口到德国、法国、英国、美国等国家,属于海产品中的来料加工。

同时,国兴股份还将海产品在国内进行分销。国内市场采用的是经销商、直营专卖店和电商三种分销模式。佳沃的零售品牌为“海买”,公司通过与国内主要水产批发市场的大型批发商签订买断式销售协议,向其提供三文鱼、狭鳕鱼及北极甜虾等海产品。另外,公司还拥有直营专卖店和加盟专卖店。

电商、商超方面,佳沃的渠道包括天猫、京东商城、本来生活网、每日优鲜、多点等电商平台,和盒马鲜生、G-super、Cityshop、大润发、BHG、永旺、伊藤洋华堂等线下大型连锁超市。

通过对国兴股份的收购,佳沃股份已经成为中国市场最大的北极甜虾进口分销商,也是中国市场最大的狭鳕鱼加工及出口销售商。另外,佳沃股份还新设了子公司沃之鲜进出口有限公司,从事进口牛羊肉及其副产品的渠道运营和品牌建设。

2018年,佳沃股份海产品的收入达到15.07亿元,占其总收入的78.19%,牛羊肉及其副产品收入为4.2亿元,占其总收入的6.24%,当年的净利润为4764.4万元,净利率2.11%。

然而,佳沃股份并不满足于海产品进口加工、销售商的地位,转而有意寻求向上游的养殖产业扩张。只不过,这一次海外并购的手笔要远大于此前对国内企业进行的并购。

2019年7月,佳沃股份以9.3亿美元,约合63.3亿元人民币的对价收购了圣地亚哥证券交易所的上市公司AustralisSeafoods。后者是智利的大型大西洋鲑鱼、鳟鱼和银鲑的养殖企业,大西洋鲑、鳟鱼年产量4.3万吨和1.6万吨。业务涵盖三文鱼的种苗繁育、海水育肥和商品化加工全产业链的生产力。

在完成资产交割后,佳沃股份的收入突飞猛进。2019年,佳沃股份海产品的收入为29.05亿元,同比增长77.84%,收入占比上升至84.74%。

然而,佳沃股份为了能够吞下这家海外企业,不惜支付了29%的控制权溢价,还为此背负上了巨额债务。2019年财报显示,由于溢价收购AustralisSeafood,佳沃股份的商誉增加了13.89亿元。原本佳沃股份希望以非公开发行股份结合自有资金的方式支付这次收购的溢价。然而非公开发行并未成功,最终公司以借款的方式筹措到了并购所需的资金。

财报显示,佳沃股份将智利子公司所持有的Australis Seafoods 和子公司主要经营资产进行了抵押,借款30.86亿元,又将Australis Mar的股权进行抵押借款8.86亿元。而高额负债最直接的结果就是企业利息费用的激增。财报显示,佳沃股份2019年的利息高达2.34亿元,而同期海产品业务的毛利也仅为2.99亿元。

受到财务费用拖累,佳沃股份2019年的净利润为-1.48亿元,并在2020年一季度继续亏损继续亏损3829.1万元。而为了收回并购的成本,佳沃股份必须继续在智利进行投入扩大产能。

然而,在资金投放尚未完成时,三文鱼的盈利却受到了阻碍。佳沃股份有63.71%的收入来自海外市场,且海产品的加工、销售需要多次的跨国运输,各国为控制疫情进行的运输管控也会对佳沃股份的业务产生影响。而国内的疫情得到了控制,经济活动已经复苏,三文鱼市场又突发波折,佳沃股份的资金压力变得更大了。

背靠联想资金雄厚,高风险能否有高回报?

佳沃股份这样一家市值不足20亿的企业,能有斥资63亿收购海外上市公司的胆识,与其雄厚的股东背景密不可分。

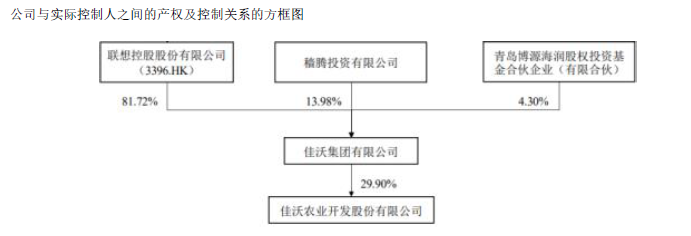

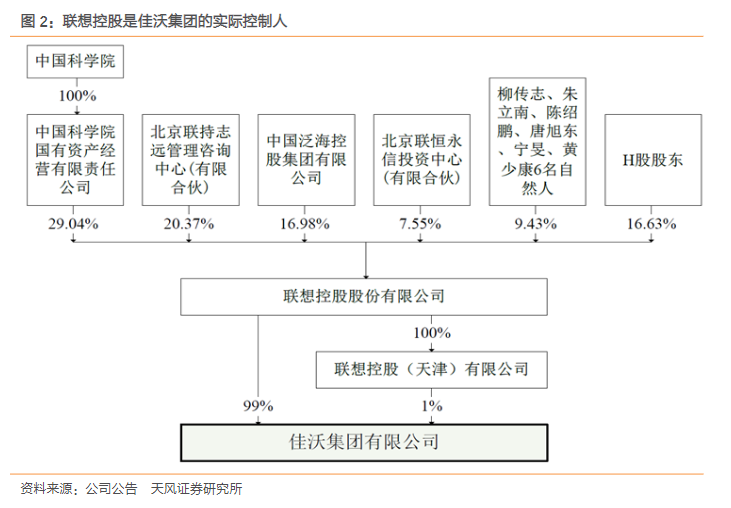

前文中提到,佳沃股份是佳沃集团的子公司,也是佳沃集团中唯一的上市资产,而佳沃集团的实际控制人则是联想控股(3396.HK)。资料显示,联想控股拥有佳沃集团100%的股权,并为其注资35.83亿元作为注册资本。

佳沃集团的角色,是联想控股旗下的现代农业和食品产业投资平台,已经以股权投资的方式拥有了多个食品、饮料行业的品牌。其中包括水果行业的种植、加工、零售企业佳沃鑫荣懋、果蔬好,海鲜品牌KB FoodGroup,酒类品牌丰联集团、酒便利和佳沃葡萄酒,茶饮品牌龙冠龙井茶,以及包装食品品牌华文食品和佳北食品。而佳沃集团给予佳沃股份的定位则是专注于高端动物蛋白。

投资从来都是考验眼光的游戏,而海外收购兼并又有着尤其高的难度。联想控股的雄厚资本实力给了佳沃集团操纵高杠杆的能力,但今年以来国内外频发的各类事件也让我们看到了这类海外并购背后的巨大风险。佳沃股份在回应本次三文鱼切割案板事件时一再强调需求的趋势是长期的,疫情的影响仅仅是中短期的。然而,在国际局势如此变幻莫测的当下,负债如此沉重的佳沃股份,在到达黎明的彼岸前,能否穿越布满了暗礁的航线,仍然是个未知数。