投稿来源:美股研究社

受2020年疫情的冲击,全球的服装行业都受到了很大的影响,加拿大鹅也在所难免。北京时间6月3日,加拿大鹅公布了截至2020年3月29日的2020财年第四季度及全财年的业绩。

从财报来看,2020财年加拿大鹅总收入从8.035亿加元增长15.4%,不过这是该品牌近三年来录得的最低增速,而且比较扎眼的则是第四季度的财报,在这一季度加拿大鹅营收放缓,净利润大幅缩水。

虽然财报数据并不理想,但是由于达到了分析师预期,受下一季度良好业绩指引的影响,加拿大鹅的股价在周三盘前上涨3.8%。截至6月3日美股收盘,加拿大鹅的股价涨幅高达17.74%,盘中最高涨至25.65美元。

随着全球疫情在慢慢得到控制,经济也在逐渐回暖,但由于羽绒服行业固有的季节性风险加上公司自身存在的问题,这也让加拿大鹅的未来仍然充满未知。本季度业绩不理想受到哪些因素影响?在“后疫情时代”加拿大鹅又将走向何方?

Q4加拿大鹅营收放缓,净利润大幅下跌72.22%

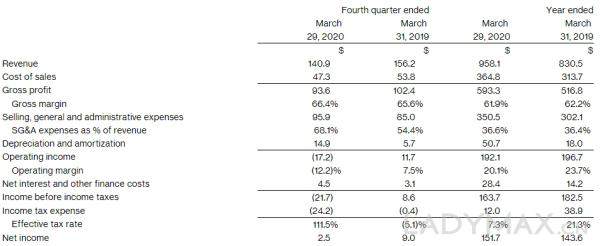

财报显示,在第四季度,加拿大鹅营收为1.409亿加元,同比下跌了9.8%,略好于市场预期的亏损1030万加元,实现毛利润9360万加元,同比下跌8.59%。而在加拿大鹅于11月13日发布了2019年第三季度财报中,数据表明,其营收为2.94亿加元,同比增长27.7%。通过环比分析我们可以明显看出加拿大鹅营收放缓。

在第四季度的财报中,这一财季的净利润仅为250万加元,同比大幅下跌了72.22%,同时,摊薄后每股收益为0.02加元,而在去年同期,这一数字为0.08加元,对比上一个季度加拿大鹅的净利润为6060万加元,很明显加拿大鹅在第四季度净利润大幅缩水。

鉴于全球大环境普遍存在不确定性,疫情后零售行业和旅游业还需很长一段时间才能恢复,加拿大鹅暂未在财报中提供对2021财年的业绩预测。截至6月1日,公司的账面现金为1.197亿加元,未动用的循环信贷额度为2.394亿加元。加拿大鹅对于其现金流状况和流动性保持信心,认为足以应对COVID-19对于整个2021财年造成的影响。

在财报发布后,加拿大鹅总裁兼首席执行官Dani Reiss表示:“我们正积极地进行战略管理,以度过全球不确定性的这一短暂时期,并按照业务的关键优先级进行交付。我仍然对加拿大鹅的未来前景感到非常乐观。”在美股研究社看来,因公共卫生事件引起的负面影响并不是造成加拿大鹅财报数据不乐观的唯一原因,具体是什么导致其营收放缓、净利润大跌呢?

渠道单一成本过高,加拿大鹅抗风险能力仍需加强

这次疫情确实使加拿大鹅面临了前所未有的危机,但是其实加拿大鹅早在去年底就有所感知,预计未来3年的销售增幅将放缓至每年20%左右。所以第四季度其营收放缓只是这次公共卫生事件将加拿大鹅的一些问题提前催生了出来,那么除疫情这个不可抗力因素,还有哪些问题导致加拿大鹅的营收放缓,净利润大幅下降呢?

一、销售渠道单一致营收放缓,抵御风险能力仍需加强

加拿大鹅的销量渠道来看,主要是两个分部:批发和直销。在加拿大鹅第四季度的财报中,直销的净销售额同比下降6.7%至1.142亿加元,批发的净销售额同比下降24.2%至2500万加元。从两个销售渠道贡献的营收比例来看,加拿大鹅尤为依赖直销渠道,本季度营收下滑主要也是受到直销渠道影响。

加拿大鹅的批发业务主要是豪华百货公司,户外专卖店和个别商店。直销则是公司的直营专卖店。但是这两种都属于抵御风险能力较弱的渠道:它们中间环节多容易受外界环境因素影响,租金、人员等额外成本高,恢复营业速度慢。这些风险导致了它很难抵御这次疫情所带来的问题。

针对这种问题,加拿大鹅在电话会议中表示将暂时停止向所有经销商供货,并且将营销投资重新聚焦于电子商务,减少某些零售和制造业固定租金支出。由于加拿大鹅营收渠道较单一,这也让它在应对疫情风险考验时抗风险能力还不够,营收下滑自然也难以避免。

二、市场扩张使成本居高不下,循环贷款拖累盈利表现

加拿大鹅是一家面向全球的高端羽绒服企业,因为营销做得比较好一直很受消费者的欢迎,所以加拿大鹅在全球的扩张速度一直都比较快。公司在这一财年一直积极进行直营渠道的扩张,线下店铺数量已从去年的11家增加至20家,同时线上也已在13个国家开拓市场。由于线下店铺在全球铺开,这导致加拿大鹅的销售成本同比增加5110万加元,对比之前几个季度的成本支出来看也较明显。

同时由第四季度财报得知,由于加拿大鹅的全球扩张,为了提升品牌形象导致其销售和管理费用上升至9590万加元,远高于去年同期的8500万加元。再加上对户外鞋履品牌Baffin的收购以及为了提高产量减少假货肆虐的风险,公司在第四季度对生产线的投入也在加大,这都导致了加拿大鹅在第四季度的销售与运营成本居高不下。

加拿大鹅在国际市场上的扩张导致营收放缓也是其循环贷款增加的原因。据财报显示,加拿大鹅的循环贷款一直有所增加,到第四季度加拿大鹅的循环信贷额度已经增至2.394亿美元。这拖累了整体效益。循环贷款与加拿大近年来在国际上的扩张有关。如果国际市场,特别是中国市场开展不顺,未来加拿大鹅的现金流将会受到更大的影响。

疫情之下亚洲市场成新看点,加拿大鹅业绩复苏指望电商渠道?

在加拿大鹅第四季度财报中可以看到,其在加拿大市场净销售额同比下降22.8%至4210万加元,在美国净销售额同比下降25.9%至3510万加元。但是在亚洲其净销售额同比增长17.5%至3820万加元

亚洲市场营收不减反增的很大一部分原因是由于加拿大鹅在2019年开始全面进军在全球最大的奢侈品市场之一中国,加拿大鹅在中国正处于早期增长阶段,需求仍“明显”高于供应,拥有巨大潜力。

加拿大鹅在亚洲市场特别是中国取得的成绩大部分来自于其电商渠道。在加拿大鹅第四季度的财报中可以发现,尽管批发和直销渠道并不乐观,但是在电商等其他渠道净销售额同比增长112.5%至170万加元,在2020财年,DTC的毛利润为3.95亿美元,毛利率高达75.2%,远高于整体的毛利率。对此,加拿大鹅CFO Jonathan Sinclair坦言“公司将调整渠道重心,更加专注于经营DTC。

因疫情受阻,内部多重风险加持,为何电商销售能成为加拿大鹅四季度财报中的一大看点呢?

一、电商渠道将传统的商务流程电子化、数字化,能够帮助企业节省人力物力,降低成本。电商渠道可以帮助加拿大鹅更轻松的在全球扩张,并且省下在批发和直销渠道中的租金、人员、铺货费用。对于不同渠道价格差异,加拿大鹅今后可以线上为主,在线下开少量的店进行品牌展示。

二、电商渠道具有的开放性和全球性的特点,对于加拿大鹅这类针对全球市场的跨国公司,有利于使其打开全球市场。以中国市场为例,电商渠道的利用就帮助加拿大鹅在中国取得了非常好的成效,根据阿里巴巴的双十一数据,去年新入驻天猫的加拿大鹅在双11当天,到店访客数约50万人,11月11日零点刚过11时11分11秒,加拿大官方旗舰店成交就超过千万。

总而言之,此次疫情虽然使加拿大鹅危机重重,但也把企业内部和行业的问题摆在了台面上。再加上国际市场上Moncler步步紧逼,在中国市场波司登也虎视眈眈,眼下加拿大鹅可以利用电商渠道尽快提升自己抵御风险的能力,并且把核心放在制衡季节性上,这样或许能延长加拿大鹅在激烈竞争中的生命周期。