投稿来源:节点财经

再“不差钱”的公司,最终也难抵资本市场的诱惑。

4月29日,农夫山泉股份有限公司(以下简称“农夫山泉”)向港交所递交招股书,预计募资规模为10亿美元。如若顺利IPO,这将成为国内第一家瓶装水上市公司。

关于农夫山泉上市的传言,在业内已传了多年,公司创始人钟睒睒为此曾多次“辟谣”,公开表示不考虑上市。而如今随着招股书曝光,越来越多的人开始相信:这位“大自然的搬运工”可能缺钱了。

然而事实并非这么简单。招股书显示,就在申请上市前的2019年,农夫山泉曾突击式分红96亿元,达到2018年分红数额的26倍,远远超过了此次的募资金额。

一边大肆“分钱”,一边高调“借钱”,这不免让其赴港上市的目的和诚意遭受质疑。

01

钟睒睒式的“营销圈套”

农夫山泉成立于1996年9月,是国内包装水及饮料行业的龙头。经过20多年的发展,公司在品牌文化建设上表现突出,“农夫山泉有点甜”“我们只是大自然的搬运工”等广告语已经深入人心。

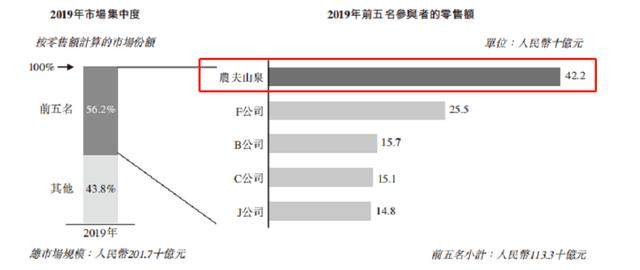

根据全球最大的企业增长咨询公司弗若斯特沙利文的报告,2012年至2019年间,农夫山泉连续八年保持中国包装饮用水市场占有率第一,以2019年零售额计,该公司在茶饮料、功能饮料及果汁饮料的市场份额均居中国市场前三位。

农夫山泉在包装饮用水市场中的地位(来自招股书)

说起农夫山泉,就不得不提其创始人钟睒睒,这位从事过泥瓦匠、记者、娃哈哈代理的传奇商人,早年通过“养生堂龟鳖丸”完成资本积累后选择杀入饮料市场,凭借出众的营销能力把农夫山泉这一品牌迅速做大。

2000年前后,国内瓶装水市场的主要玩家还是乐百氏、雀巢、娃哈哈等,其中娃哈哈一家就坐拥50%以上的市场份额。而无一例外,这些厂商的宣传卖点都是“纯净”和“健康”,乐百氏更是以“27层净化水”深受消费者的追捧。

所谓不破不立。钟睒睒同样以“健康”为口号,但却把矛头指向了纯净水,他提出了“纯净水对人体无益”的全新概念,并随之推出“农夫山泉天然矿物水”。凭着颠覆式的理论和营销轰炸,农夫山泉名声大噪,尽管一度成为行业公敌,但也迅速打开了市场。

2007年,农夫山泉又以类似的手段向当时的矿泉水巨头“康师傅”发起挑战。钟睒睒推出的理论是人体应该摄入弱碱性水,以保持体内酸碱平衡,并通过策划一系列的实验来证明“弱碱”的好处。

经过多次鬼才式的营销,农夫山泉打破了娃哈哈、康师傅等巨头的垄断,并让自己坐上了头把交椅。不仅如此,农夫山泉还大打温情牌,立志要做“大自然的搬运工”,既表达了对万物的敬仰,也赋予了这瓶水更多的内涵,激活了品牌热度。

根据招股书,农夫山泉在广告营销上的支出的确非常“阔气”。数据显示,2017-2019年农夫山泉的广告及促销费用开支分别为9.82亿元、12.34亿元及12.19亿元,分别对应总收益的5.6%、6.0%和5.1%。

而另一方面,在渠道的铺设上,凭借其品牌力和价值导向来推动产品销售,公司在经销商面前有着很强的话语权。招股书显示,截止2019年底公司经销商覆盖237万个以上的终端零售网点,78.9%覆盖三线及以下城市。

可以说,农夫山泉开创了全新的天然水品类,凭借差异化的定位和强有力的营销,赋予产品独有的故事与情怀,最终形成强大的品牌度和成熟的销售网络,筑起了坚固的护城河。

02

卖水还是卖包装?

通过农夫山泉的经营情况来看,“大自然的搬运工”的确是门一本万利的生意。

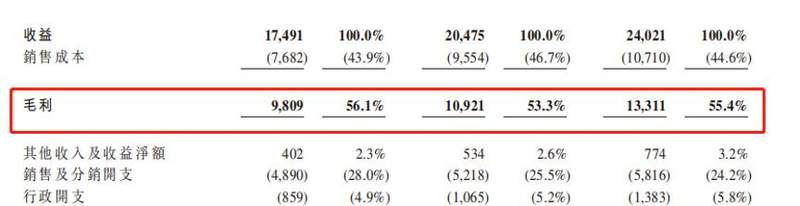

招股书显示,2017年-2019年农夫山泉分别实现销售收入174.91亿元、204.75亿元和240.21亿元,年复合增长率为17.2%。而弗若斯特沙利文的报告显示,国内同期饮料市场的复合年增长率仅为5.9%。

2017-2019年农夫山泉收入情况(来自招股书)

同时,农夫山泉近三年的毛利润分别达到98.09亿元、109.21亿元和133.11亿元,毛利率为56.1%、53.3%和55.4%。其中,包装饮用水在2019年的毛利率更是超过了60%,这意味着农夫山泉每1元钱的销售收入可以带来6毛钱的毛利。

2017-2019年农夫山泉毛利率情况(来自招股书)

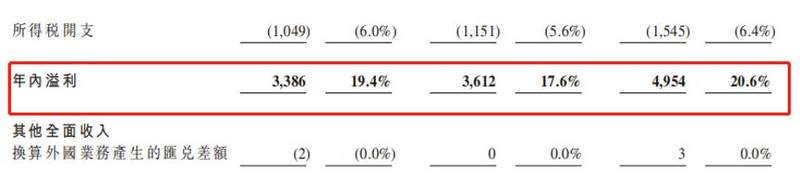

净利润方面,2017年-2019年公司分别实现33.86亿元、36.12亿元和49.54亿元,净利润率分别为19.4%、17.6%及20.6%。而根据弗若斯特沙利文的报告,国内外软饮料行业平均盈利水平还不足10%。

2017-2019年农夫山泉净利润情况(来自招股书)

农夫山泉的主要产品有包装饮用水、茶饮料、功能饮料和果汁饮料等,其中包装饮用水又以59.7%的营收占比贡献了大头。由于公司主打“天然水”,换句话说就是直接灌装地表水,只需要通过管道送到工厂,加工工序非常简单,因此节省了大量成本。

根据招股书,农夫山泉的大部分用水都是自行开采,公司根据相应的法规办理矿产资源开采许可证,在缴纳相应的水资源税后可以在最大取水量范围内任意开采。如此算来,按照无形资产摊销到每一瓶水上,成本可以说是微乎其微。

除却水这一直接成本,农夫山泉的主要原材料为生产产品瓶身的PET(涤纶树脂)、糖、果汁等,2017-2019年,该部分成本占到了销售成本总额的43.0%、44.1%和43.4%。另外,包括纸箱、标签及收缩膜等在内的包装材料,在2017-2019年分别占销售成本总额的31.4%、31.1%及31.5%。

2017-2019年农夫山泉成本情况及占收益的百分比

值得一提的是,生产瓶身的PET占据了农夫山泉原材料成本中的大头,该部分支出在2017-2019年分别占销售成本总额的29.0%,31.9%及31.6%,分别对应总收益的12.7%、14.9%和14.1%。农夫山泉也在招股书中提到,PET价格的波动对公司利润的影响至关重要,而剔除PET,2019年糖、果汁和水等的成本只占到总营收的4.7%。

节点财经注意到,农夫山泉在招股书中介绍原材料成本明细时,只是提到了“糖和果汁等”,可见,人们最关注的原材料“水”的相对成本要比糖和果汁低得多。

卖水的农夫山泉,主要成本支出却花在了包装上,难免让人质疑:卖水还是卖包装?

03

一边大肆分红,一边高调举债

从招股书看,农夫山泉绝不是因为“缺钱”而被迫选择IPO,相反,充裕的账面资金让其显得财大气粗。

资料显示,2017和2018两年,农夫山泉向股东分红金额均为3.67亿元。并且,两年间还分别拿出20.35亿元和36.00亿元的资金购买理财产品形成结构性存款,而公司的现金及银行结余仍然达到了25.63亿元和17.64亿元。

2017-2019年农夫山泉已付股息情况(来自招股书)

然而到了2019年,农夫山泉向股东分红高达96亿,是2017、2018年的26倍之多。不仅如此,2020年3月股东大会上农夫山泉再次宣派总计人民币9亿元的股息,且已于4月支付完毕。

根据招股书,2017年到2019年,农夫山泉三年累计净利润119亿,而这期间,公司的分红累计达到103.32亿元。也就是说,在冲击IPO之前,农夫山泉几乎已经将近三年累积的利润全部分光。

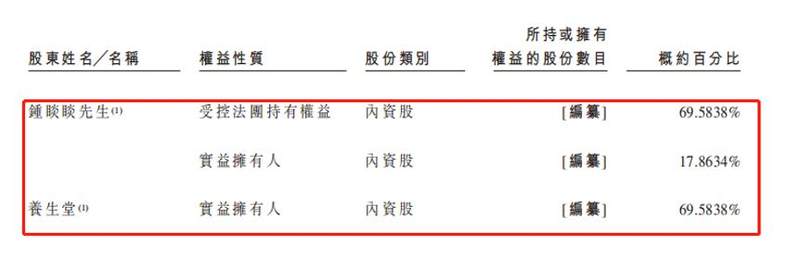

目前,农夫山泉董事长钟睒睒直接持股17.86%,加上通过养生堂持有的69.58%的间接权益,共计持有农夫山泉87.45%的权益。以此来计算,在2017年-2019年103.32亿元的分红中,钟睒睒个人一共可以获得90.37亿元。

农夫山泉股权情况(来自招股书)

农夫山泉一方面激进分红,另一方面又向银行借贷来补充现金流。招股书显示,公司2019年取得计息借贷10亿元,截至2020年3月底,公司又增加银行贷款15.5亿元。然而一系列的操作之后,农夫山泉的现金及现金等价物仅为20.81亿元,这说明公司账上真的没有多余的资金了。

招股书还显示,农夫山泉2019年的现金及银行结余、结构性存款由2018年末的36亿元减少至2019年末的2亿元,到了2020年3月31日已经为0。流动资产总额从2018年末的88.41亿元降至43.72亿元,流动负债总额则从2018年末的61.63亿元增至74.41亿元。

2017-2019年农夫山泉结构性存款情况(来自招股书)

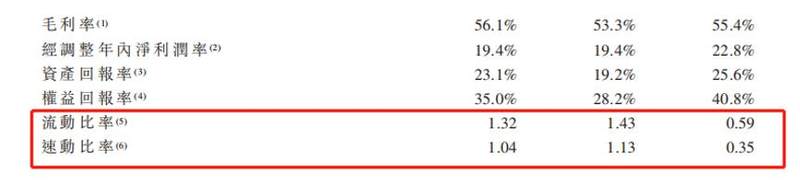

债务结构的变化导致公司2019年的短期偿债能力变差。招股书显示,农夫山泉的流动比率和速动比例由2018年末的1.43和1.13分别减少至2019年末的0.59和0.35,资产负债率从2018年末的31.19%扩大到2019年末的44.47%。

2017-2019年农夫山泉流(速)动比率(来自招股书)

上市前突然把自己“掏空”,这似乎并不符合公司运营的常规逻辑。尽管从整体财务状况来看分红不会对公司的长期经营造成过深影响,但就短期看,一旦上市受阻,农夫山泉的业务扩张将会受到极大的制约。

04

亮眼成绩背后的隐忧:水源质量不确定,市场竞争加剧

招股书显示,农夫山泉已经实现了十大优质水源地的布局,并且在每个水源地的周边都建立了包装饮用水生产基地。截至2019年末,公司拥有12个生产基地,总计137条包装饮用水及饮料生产线、7条鲜果榨汁线及3条鲜果生产线。

农夫山泉水源地分布情况(来自招股书)

水源作为饮用水行业的命脉,一直都是农夫山泉最重点关注的对象,但近年来,农夫山泉在水源地的发掘和利用上却处处受阻。2009年,公司最核心的千岛湖水源被指“不适合饮用”引起消费者的广泛关注;随后的2013年,农夫山泉因水中出现黑色不明物而遭遇了危机公关;而就在2020年1月,农夫山泉又因“毁林取水”而被推上了风口浪尖。

就目前的产能和产量看,农夫山泉的水源压力还不算很大,招股书显示,开采度最高的千岛湖,在饮用水生产上的使用率也只有61%,并未达到饱和。但就如招股书所述,公司未来的水源质量还属于不确定因素,一旦水源出现问题,将直接影响其核心业绩与口碑。

除了水源地这一不稳定因素外,农夫山泉的龙头地位近年来也遭到挑战,随着国内竞争逐渐加大,包括康师傅、统一、娃哈哈、怡宝、冰露、百岁山在内的品牌都发展迅猛,纷纷打出了品牌升级的口号,对农夫山泉来说也是一个巨大的威胁。

更为重要的是,农夫山泉的水源地模式也正在被上述对手所模仿。例如,娃哈哈从2018年开始推出天然矿泉水产品;伊利投资7.44亿元自建长白山矿泉水项目;而市场份额最大的对手华润怡宝则是通过收购加林山控制其水源来冲击高端矿泉水市场。

为了保住行业地位,农夫山泉近年来开始进行了大规模的扩产。招股书显示,公司的物业、厂房及设备从2017年的89亿元增加到了2019年的123亿。除此之外,农夫山泉还加速向细分市场扩张,接连推出了即饮咖啡品牌“炭仌”、中老年饮品“锂水”,以及低温果汁“NFC果汁”等。不过就目前来看,还没有出现现象级的爆款产品。

农夫山泉产品矩阵(来自招股书)

另一方面,随着国内空间逐渐见顶,农夫山泉也开始拓展海外市场。招股书明确指出,拟募资的10美元资金除了用于进行品牌建设、扩大产能等投入外,还要探索海外市场机会。而从公司选择在港股上市以及突击分红也可以看出,农夫山泉一方面有意将大额资金从内地转移到海外,另一方面也想以此增强品牌的国际化。

不过有业内人士指出,出于对国内水源安全的担忧,以及海外当地的环境政策的影响,农夫山泉能否走出国门还不好说。毕竟,早在2018年,农夫山泉在新西兰购置水源地取水就曾遭到当地人抵制,最终项目不了了之。

总的来说,农夫山泉通过招股书向我们展示了卖水生意的暴利,但招股书华丽数据背后的风险也不容小觑,其突击分红的“猫腻”、水源地问题、当下残酷的市场竞争形势等,都将影响到公司未来的走向。