投稿来源:中访网

提起茅台镇,相信绝大部分人都会想起一瓶难求的茅台酒。

不过,今天的主角不是茅台,而是同样来自茅台镇的酱香酒企——贵州国台酒业股份有限公司(以下简称“国台酒业”)。

5月19日,根据中国证监会官网消息,国台酒业《首次公开发行股票并上市》等A股IPO申请材料已获证监会接收。

也就是说,国台酒业IPO申请正式进入排队,离茅台镇第二家上市酒企又近了一步。

5月22日,证监会网站发布了国台酒首次公开发行股票的招股说明书。招股说明书显示,国台酒2019年实现营收18.88亿元,净利润3.74亿元。

近几年,国台酒业的业绩一直在快速发展,2017年其营业收入仅为5.73亿元,2019年便提升至18.88亿元;2017年、2018年、2019年的归母净利润,更是呈现倍数增长的态势,分别为7067.23万元、2.47亿元以及3.74亿元。

不过,虽然国台酒业近年业绩保持着高速增长的趋势,但从整体营收体量来看,其与当前的上市酒企相比,体量似乎略显不足,排位处于下游。

国台酒业方面透露,预计在2020年完成30亿元的销售目标;同期,与国台酒业处于同一IPO赛道的郎酒给出的业绩预期是150亿元。

对此,白酒专家蔡学飞表示,一线酒企的门槛是营收100亿元,区域强势酒企的门槛是30亿元—50亿元;因此,从业绩来看,国台酒业属于典型的区域中小型酒企,缺少全国品牌影响力。

扩能与负债的矛盾

另一方面,国台酒业的快速发展,使得其对于扩充基酒产能有着迫切需求。目前,该公司旗下的国台酒业以及国台酒庄两大基地,在2019年产季的产能分别为1800吨以及3500吨;产量则分别为2003.91吨以及3970.77吨。

而两大基地的产能利用率分别为111.33%与113.45%,已呈现出超负荷运转的态势。

因此,国台酒业联合天创合伙等15名收购方共同收购了怀酒100%股权。这笔交易直到2020年1月,交易各方签署《股权转让合同》并启动了相应交割程序之后才完成。

国台酒业方面表示,收购怀酒不仅是因为双方主营业务相同,更是因为在公司快速发展阶段,酱香酒较长的白酒生产周期以及基酒产能扩张投入较大,已严重限制了企业短期内基酒产量和储量的增长,因此需要通过收购既有企业来保障业务的发展。

并购怀酒后,国台酒业规划2023年产能达到4000吨,2026年将达到1.4-1.6万吨。

确实,收购怀酒可以在短期内满足产能需求,但不可忽视的是,产能扩张或许让国台酒业的负债压力加大。

2018年,国台酒业背负着高达19.2亿元的负债。根据招股书,截至2019年底,国台酒业有息负债余额18.17亿元,占公司资产总额的37.45%,公司资产负债率已达到 61.1%。

值得注意的是,该公司的有息负债将在未来3年内陆续到期偿还。

终端市场存“乱象”

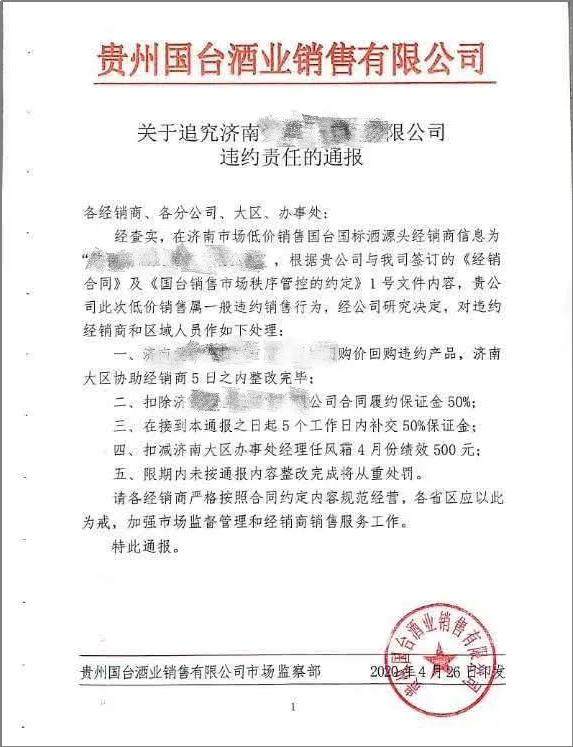

前几日,国台酒业市场监察部发布数份文件,对济南、青岛、杭州等地数位存在违约销售行为的经销商进行了通报及处罚。

根据文件内容,国台酒业将对低价销售、跨区低价销售等严重影响区域国台酒市场秩序的经销商及对应的区域人员进行以下处罚:扣除一定比例的合同履约保证金,补交保证金;5日之内按团购价收回违约销售的产品;扣除相关订货单的奖励费用;扣除相关区域人员4月份一定金额的绩效。

具体来看,低价销售、跨区域低价销售等行为是国台酒此轮打击的重点。

在业界看来,乱象的存在与国台酒的销售模式密切相关。目前,国台酒业的销售以团购模式为主,在全国范围内仍未形成健全的销售网络。

中国食品产业分析师朱丹蓬指出,从处罚内容不难发现,国台酒业整体发展仍存在经销商窜货、设置不合理以及对厂家指导方案执行率低等问题。

近年来,国台酒业也加大了整肃渠道的力度。“其他的事都可以商量,扰乱秩序的事没得商量。大家要强化制度和规矩意识,红线的事不要碰”,在今年年初的经销商大会上,国台酒业总经理张春新说到。

据招股书显示,截至2019年底,国台酒业的经销商总数已达到799家。在业界看来,乱象的存在与国台酒的销售模式密切相关。目前,国台酒业的销售以团购模式为主,在全国范围内仍未形成健全的销售网络。