5月21日,于鲁明在两会上递交提案,“建议将HPV疫苗纳入国家免疫规划”,即9-14岁女孩免费接种,提案中表示,宫颈癌目前是唯一可以通过接种疫苗预防的癌症,全球已有长达14年的HPV疫苗预防接种经验,而我国9-45岁女性的HPV疫苗接种率不足0.05%。该话题在当晚即登上微博热搜榜第一,截止目前已有6.1亿次阅读,5.5万次讨论。

HPV疫苗难以普及有很多方面的原因,传统观念、对检测的抗拒以及疫苗的数量和价格都是导致接种率过低的重要原因,在2019年之前我国并没有自主研发的HPV疫苗,国内市场主要依靠进口,如此一来,HPV疫苗的数量和价格都受到诸多限制,“一针难求”的事情也时有发生。

对于企业来说,有供需缺口的地方就有利润,2014年开始智飞生物就曾靠着代销默沙东的HPV疫苗发家致富,如今智飞生物早已成为HPV疫苗代销行业龙头。

不过,2019年底时,万泰生物研制的国产2价HPV疫苗获准上市,5月18日,湖北10岁小女孩在湖北省妇幼保健院接种了全国首支国产2价HPV。此外,沃森生物等医药公司也在同步研发HPV疫苗,相关公司股价应声而涨,进口还是国产,未来HPV疫苗市场的平衡点又在哪里?

被进口产品支配的国内HPV疫苗市场

虽然宫颈癌已经发展到我国女性生殖道肿瘤首位,但大多数人对于人乳头状瘤病毒(HPV)与宫颈癌之间的高相关性还是知之甚少。临床证明,几乎所有的宫颈癌都是由HPV感染引起,但HPV不止会引发宫颈癌,肛门癌、阴道癌、外阴癌等都与HPV病毒有关,也因此HPV疫苗的受众同时包括男女两性。

事实上,HPV包括100多种亚型,其中只有高危型的持续发感染才会导致恶性病变,HPV16和18是最主要的高危亚型,70%以上的宫颈癌是由这两种HPV病毒导致的,因此无论是2价、4价还是9价HPV疫苗都是以这两种为基础的,此外,4价还额外包括6和11两种与肛门癌、生殖器疣相关的低危亚型,9价则在4价基础上包括可能导致另外20%左右宫颈癌的高危亚型。

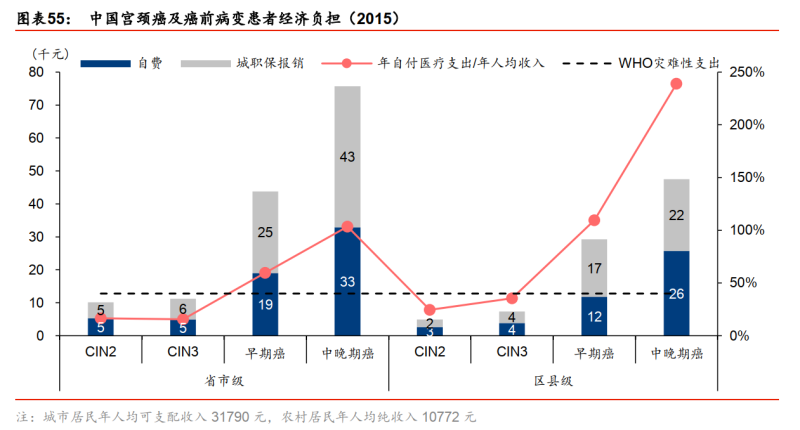

值得一提的是,HPV虽然感染率高,但具有一定的可自愈性,仅少数基因型的持续感染才会引发癌症,因此,HPV的预防就更为重要。据华泰证券研报数据,一旦发生病变将对患者及其家庭产生严重的经济负担,2015年自费支出约占人均收入的60%-240%,属于灾难性支出。

目前已有美国、日本、德国、南非等79个国家将HPV疫苗划入国家免疫计划,另外,相比于治疗,疫苗接种费用就低多了,鉴于此,于鲁明的提案未来也很有实现的可能。

一直以来,国内的HPV疫苗市场都被进口产品牢牢占据,据中检院数据,2019年HPV疫苗批签发量达到1087.54万支,同比增长52.56%,其中9价HPV疫苗批签发量达到332.42万支,同比增长173.35%,但依然供不应求。

从目前国内市场情况来看,GSK占据着2价HPV疫苗市场,4价、9价HPV疫苗市场则被美国默沙东(MSD)公司独占,据智飞生物年报,2019年中检院批签发的MSD4价、9价HPV疫苗分别为554.37万支和332.42万支。

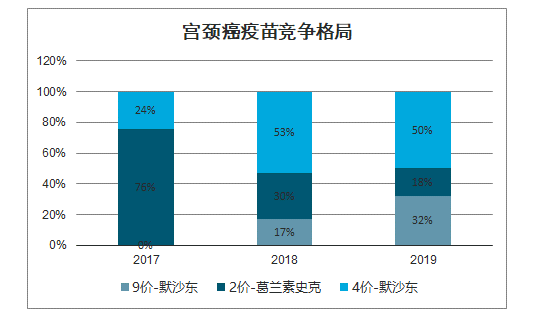

很明显的是,近年来2价HPV疫苗的市场逐渐被4价和9价HPV疫苗挤压,短短两年,2价HPV疫苗市场占比已经从76%萎缩至18%,据华泰证券研报,在国产疫苗还处在试验阶段时,国产4价、9价疫苗预计将在2023年和2025年上市,也就是说,大约五年内,现有HPV疫苗的存量市场依然是被MSD独占的。

靠“代购”HPV疫苗发家致富

从销量额来看,2019年MSD的HPV疫苗销售额达到37.4亿美元,是全球第二大疫苗产品。

但疫苗不同于普通创新药,渠道天然分散且营销难度高,默沙东即使有占据全部国内市场的潜力,也还是有点力不从心的,因此2017年智飞生物拿到了独家代理权,直到2019年市面上所有默沙东HPV疫苗都来自智飞生物。

智飞生物主营业务为疫苗、生物制品的研发生产和销售,目前是我国本土综合实力最强的上市民营生物疫苗供应和服务商之一,当然这与拿到MSD的HPV疫苗代理权有极大关系。2019年报显示,智飞生物有10种产品在售,包括5种细菌类疫苗产品、4种病毒类疫苗产品和1种治疗性生物制品。

值得一提的是,目前在售的产品中有一半都来自MSD公司,智飞生物代理销售,4种病毒类疫苗产品全部为代售产品,剩余自主研发产品大部分与2009年上市时一致,仅新增了Hib疫苗和AC-Hib联合疫苗。

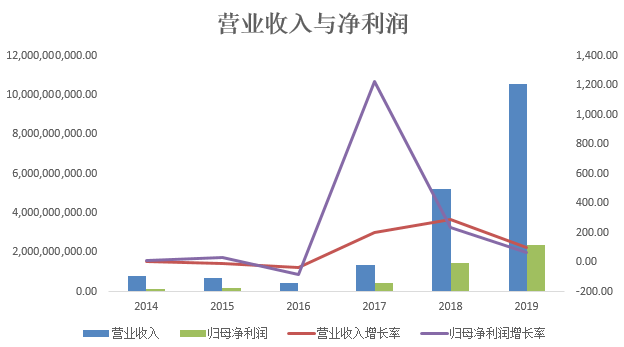

从2019年年报来看,智飞生物有86.79%的营收都来自代理的非免疫规划疫苗,自出产品才占1成左右,同时98%以上的营业成本也都出自对代理商品的采购成本,2019年智飞生物实现营收105.87亿,同比增长102.5%,归母净利润23.66亿,同比增长63.05%,主要还是由于代理产品销售的放量增长。

猫妹回顾了一下智飞生物营业收入与净利润的历史走势图,可以很明显的看出HPV疫苗对其业绩造成的影响,2017年拿到代理权后,才开始出现大幅度的增长,虽然从毛利率看代理产品仅34.41%,与自主产品平均90%左右的毛利率相比并不高,但发家致富还是依赖者HPV疫苗产品。

然而,即使每年上千万只HPV疫苗进入国内市场,“一针难求”依然是常态,从上海市9价HPV疫苗预约情况来看,大多数社区预约时间都在半年以上,而疾控中心认证的私立医院预约时间也要在1个月左右,相对的价格也更高,社区三针4000元左右,私立医院则要达到6000元左右。

另外,由于9价HPV疫苗应对的亚型更为全面,因此9价通常是有条件人群的首选,而国内9价注射有26岁的年龄限制,大批量的人群拥堵在9价市场上也成为导致预约难的原因之一,但归根到底还是供应量的不足。

国产HPV疫苗道阻且长

世界卫生组织建议2030年前14岁以下女孩HPV疫苗接种率达到90%,而我国只有不到5%,那么未来十年HPV疫苗的潜在市场可想而知,默沙东一家独占国内市场多年,自然是早已引起国内药企的注意。

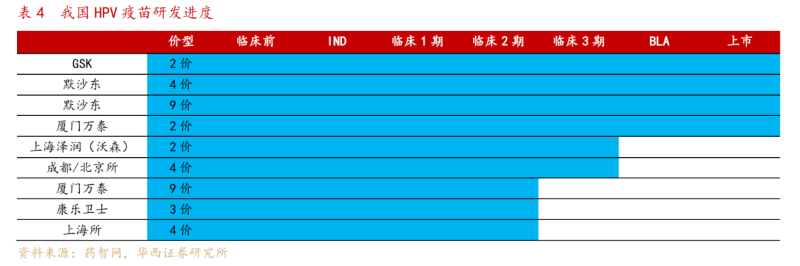

但疫苗等产品的研发周期较长,并且要经过多期临床试验才能被批准上市,目前只有万泰生物的2价HPV疫苗已经面市,沃森生物的2价HPV疫苗才刚刚完成临床三期试验,另外,上海所和成都/北京所的4价疫苗离上市也还有很长的距离,至于9价疫苗只有万泰在研发进程种。

不过前面也提到,由于预防病毒的覆盖范围、价格等因素,越来越多人倾向于选择4价或9价HPV疫苗,2价HPV疫苗市场受挤压严重。但相对于GSK和MSD的疫苗产品,万泰生物的2价苗价格仅658元,并且目前很多三四线城市都缺货或是没有供应,国产HPV疫苗还是有很大的市场空间等待挖掘,不过短期内整个国内市场依然要由智飞生物代理的4价苗和9价苗主导。

5月初时,沃森生物也发布公告表示已经完成了Ⅲ期临床试验揭盲工作,并进入临床试验数据统计分析与临床研究总结阶段,但离批准上市还有一段路程。

尽管如此,沃森生物、万泰生物在二级市场上依然赚足了眼球,截至5月22日收盘,4月底首发上市的万泰生物已经连续摘得14个涨停板,从12.6元涨到47.88元,股价翻了近4倍,而沃森生物也是一路上涨,仅2020年以来,涨幅就达到78.36%。(蓝鲸资本 徐晓春 xvxiaochun@lanjinger.com)