投稿来源:节点财经

不出所料,在新冠全球蔓延的影响下,化妆品行业巨头也难逃业绩下滑的命运。5月1日,雅诗兰黛集团发布了2020财年三季度财报。2020年1-3月,集团总销售额33.5亿美元,同比下滑11%;归属于母公司股东的净亏损为600万美元。

雅诗兰黛集总裁Fabrizio Freda在业绩会上表示,从二月末开始门店大规模停业,实体店销售额惨淡。消费者宅在家拉动了线上销售额的增长,不过无法扭转整体业绩下滑的颓势。

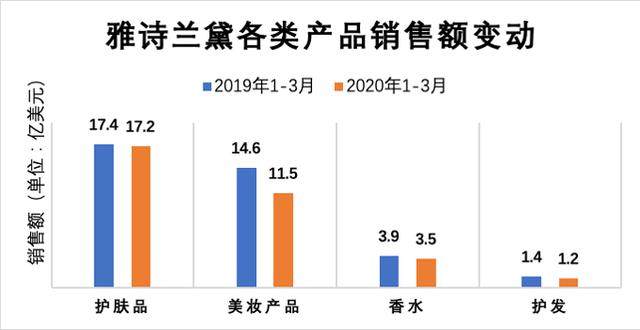

从产品品类来看,彩妆类产品业绩降幅最大,下滑了21.6%;护肤品销售额下滑幅度最小,仅为1.2%;此外,香水产品下滑11%,护发产品下滑12.5%。

数据来源:雅诗兰黛财报

雅诗兰黛集团的彩妆品牌中,Clinique和Tom Ford两个品牌的销售额累计下滑2.6亿美元,此外M·A·C、Too Faced、BECCA等品牌也是业绩疲软。

护肤品中,雅诗兰黛品牌和2019年完成收购的Dr. Jart+拉动了业绩增长,然而不及Clinique、La Mer、Origins、Aveda和GLAMGLOW等品牌业绩下滑的幅度。

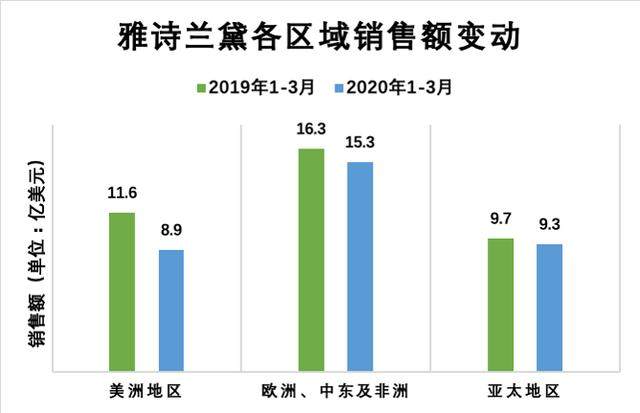

从区域来看,美洲地区受到的影响最大,销售额下滑22.8%。欧洲、中东及非洲下滑6.2%,亚太地区下滑3.9%。

数据来源:雅诗兰黛财报

2020年1-3月,美洲地区销售额为8.9亿美元,同比下降22.8%,低于亚太地区9.3亿美元、欧洲、非洲及中东地区15.3亿美元的销售额。美洲是三大区域中唯一业绩下滑的,也成为了集团业绩贡献最低的地区。事实上,从2018年下半年开始,美洲地区就出现了业绩下滑的迹象。

值得注意的是,在全球业绩下滑的大趋势下,中国大陆地区的销售额却逆势增长。除了2月疫情高峰期业绩下滑以外,1月和3月的销售额同比均有所上涨。

那么问题是,雅诗兰黛2020财年Q3业绩下滑、集团亏损,完全是疫情的锅吗?疫情过后,集团的业绩会出现多大程度上的回弹?

01

雅诗兰黛机场免税店打罕见6折

雅诗兰黛三季报披露,2020年1-3月,整个亚太地区销售额为9.3亿美元,除中国大陆业绩增长外,其他亚太地区均出现下滑,尤其是香港、澳大利亚、日本和马来西亚。

目前来看,中国大陆为雅诗兰黛贡献了至少五分之一的销售额。2017-2019年,中国区销售额占比从9%上涨至17%。财报中披露,除中国外,再也没有销售额占比超过10%的国家。2020年,随着购买力的稳步提升,以及率先实现疫情后的复苏,中国区的业绩占比将进一步加大。

大陆消费者对高端护肤品的需求,强劲又稳定。2019年,雅诗兰黛集团在中国销售额最高的两个品牌,一个是以“小棕瓶”精华为代表的雅诗兰黛,另一个是凭“神奇面霜”备受追捧的海蓝之谜。一瓶75ML的“小棕瓶”官方售价1080元,一罐100ML的海蓝之谜面霜售价为3900元,这两款都是雅诗兰黛集团旗下经久不衰的明星产品。

护肤品是女生日常护肤所用的“刚需”品,一旦养成一款产品的使用习惯,用户对其复购率就会很高。从财报中也可以看出,1-3月在疫情影响下,护肤品的销售额几乎与去年同期持平,没有受到重创。用户通过电商、机场免税店等渠道,保持着自己手里的护肤品不断货。

与此同时,用户对高端护肤品的价格十分敏感。对于需求旺盛、定价高昂的产品来说,一旦打折促销,就会遭到抢购。雅诗兰黛深谙中国用户的消费习惯,于是在面临业绩重压的情况下,选择通过打折的方式刺激消费,依靠中国市场业绩的上涨来稳定财报数据。

2月下旬,也就是门店大批关闭导致业绩断崖式下滑的时候,一条消息在众多代购群中刷屏:国内机场免税店,雅诗兰黛集团旗下多品牌,购买3件及以上打6折。海口机场免税店官方微博也发了同样的消息,正式确认了这一力度罕见的折扣。

仿佛是发令枪响,大批消费者、代购人员涌入免税店,在疫情尚未明朗的情况下排起了长队。不过此次力度巨大的促销并未持续多久,2月末就因增加聚集风险而被举报叫停。据媒体报道,此次6折活动是雅诗兰黛集团的操作,原本计划持续半年。

中国区需求旺盛,但雅诗兰黛在此基础上还要寻求业绩增长,扩大客户群。对于定位高端的品牌,靠打折带动销量既不符合品牌调性,也非长久之计。

广告和营销成了品牌和消费者最主要的连接方式。第三季度,雅诗兰黛营销管理费用为20亿美元,占销售额总量61%。与其他地区相比,雅诗兰黛在中国的广告投放和营销力度更大,主要通过数字广告和社交媒体营销来影响消费者。

不过,中国区虽然销售额同比上涨,但利润却同比下降。雅诗兰黛财报中称,三季度中国大陆营业利润下滑是由于营销费用增高,导致了运营成本的增加。业绩增长却换不来利润,雅诗兰黛在中国的营销策略究竟怎么样?

02

明星效应+异性效应的粉丝经济

与护肤品相比,时尚属性更强的彩妆类产品,种类更为丰富,单品可替代性更强。比如,雅诗兰黛品牌的口红有10个系列,每个系列的产品分不同色号,有的系列色号多达50个。此外,彩妆产品价格总体低于护肤品,一般高端品牌口红的售价在300元左右。较低的成本给用户创造了更多“冲动消费”的机会。

彩妆类产品的这些特点,使其非常适合明星代言、社交电商带货的营销模式。在明星效应下,当下最火的口红色号、眼影盘会受到众多年轻女性的追捧。

2019年9月,雅诗兰黛签下李现作为亚太区护肤及彩妆代言人。一个月后,雅诗兰黛又官宣,肖战成为品牌亚太区彩妆及香氛代言人。雅诗兰黛看中的是明星的带货能力、背后的饭圈势能、以及流量转化率。

不过,这一系列的操作,被许多人质疑为雅诗兰黛向美妆“男色时代”的妥协。抛开异性效应不谈,与当红明星合作也并非全无风险。雅诗兰黛能否通过国民度较高的明星为自己的品牌“镀金”,这一点令人质疑。

拥有2580万微博粉丝的肖战是最当红的明星之一,不过因其饭圈“227”事件影响力逐渐发酵,粉丝为维护偶像与其他群体矛盾升级,导致了越来越多的人将反感情绪指向肖战,掀起了全网“抵制肖战”的热潮。

作为肖战的品牌合作商,雅诗兰黛多少会受到波及。令其哭笑不得的是,许多雅诗兰黛原本的消费者为了抵制肖战,纷纷表示要更换彩妆品牌。还有一部分人,为了给雅诗兰黛制造“麻烦”,要求商家为自己购买过的产品补开发票。

许多历史悠久的品牌,最初的魅力都来自于创始人本身,但随着时代变迁,品牌的价值与内涵会发生变化。如今,雅诗兰黛早已经走出名媛贵族圈,经营理念也从服务高端,逐渐演变为“接地气”、“宠粉”。花重金捆绑流量明星来带动爆款产品销量,这对集团长期利润增长、品牌价值提升有多大影响,还需要雅诗兰黛自己去寻找答案。

中国的彩妆市场是一块诱人的蛋糕。艾媒咨询行业报告显示,2019年中国彩妆市场规模为450.2亿元,2020年预计突破500亿元。雅诗兰黛、欧莱雅等外资企业一直占据市场主流,但是自2015年以来,内资美妆企业的市场份额占比开始逐年上升。

2019年天猫双十一,彩妆品牌榜排行第一的是国货彩妆品牌完美日记,超越了M·A·C、雅诗兰黛、兰蔻、阿玛尼等国际大牌。完美日记在双十一开场28分钟后,交易额破亿。本土彩妆品牌在抢占下沉市场、社交媒体种草和直播带货、提升产品性价比等方面,都有着天然的优势。面对日趋激烈的竞争,雅诗兰黛在中国大陆势必会维持或继续加大营销投入。销售额如何转化成更高的利润,是雅诗兰黛面临的一大挑战。

03

北美市场的消费者都去哪了

与国内市场大热的势头相反,雅诗兰黛北美地区从2018年开始,就面临着销售额下滑的局面,而营业利润从2016年下半年开始就在逐年下滑。雅诗兰黛诞生于美国,但是现如今北美的消费者们,已经不是传统高端品牌和大众品牌的忠实拥趸者了,转而投向各具特色的新兴独立、小众品牌。

Ulta Beauty是美国同时销售平价品牌和高端品牌的化妆品零售巨头。近年来,Ulta销售端一个明显的变化趋势是,高端彩妆产品销量大跌。而以ColourPop、Zoeva为代表的年轻品牌,凭借价格低廉、色号丰富、产品更新速度快等特点,成为了门店销售额增长的驱动力。

以品牌标语是“爱美无需倾家荡产“的ColourPop为例。一盒单色眼影6美元、一支口红售价7美元,定价本身就成了无数年轻女性选择一试理由。除此之外,作为彩妆界的“潮牌”,ColourPop自己就是时尚潮流的缔造者,在Instagram等社交媒体上被众多美妆博主喜爱。消费者在对“消肿色系眼影“、”太妃奶茶色口红“、”橘金日落妆“等概念趋之若鹜的时候,色号上新快、价格低廉的ColourPop自然能给她们带来强烈的满足感。

相比之下,以雅诗兰黛、欧莱雅集团为代表的传统化妆品行业巨头,在潮流趋势的跟进和创造方面则略显落后。ULTA Beauty的CEO Mary Dillon在2019年业绩会上说到,几年前,化妆品生产商成功引领了面部修容、眉形打造等美妆流行趋势。由于这些化妆步骤需要多款产品配合,生产商们借此成功实现了彩妆产品销量增长。不过近年来,他们并没有创造出新的潮流趋势来带动需求。

与高端彩妆产品的命运类似,大牌护肤品也不再是北美市场消费者的“终极“选择。相比于传统的护肤成分配方,越来越多的消费者开始追求主打成分更安全、更天然的护肤品牌,以众多独立小众品牌为主力军。这些独立品牌传递给消费者的理念是,忠于健康、天然的护肤成分,而不是从众选择大牌。市场调研公司NPD的报告显示,2018年美国护肤品销售总额为56亿美元,其中天然护肤品销售额占25%以上。

面对不同维度的竞争,雅诗兰黛北美地区逐年下滑的业绩,并没有体现出集团对消费者需求变化的掌握与应对方式。

相比之下,法国化妆品巨头欧莱雅的产品条线更为多元化。其中,以药妆品牌为主的活性健康产品条线,销售额占比逐年增长。活性健康产品包括薇姿、理肤泉、CeraVe、SkinCeuticals等品牌。

2020年1-3月,在其他产品品类销售额均下滑的情况下,欧莱雅的活性健康产品销售额同比增长11.8%。欧莱雅集团CEO Jean-Paul Agon在业绩会上表示,活性健康产品的业绩的并没有受到多大疫情影响,因为这些药妆产品基本在药店和便利店销售,这些门店没有关店。

随着国内疫情形势逐渐明朗,大多数雅诗兰黛门店均已恢复营业。不过雅诗兰黛集团高层表示,欧美地区关店还要延续至5、6月份。疫情过后,大众的预期是集团业绩出现回弹。除了眼下的短期危机之外,能否实现长期的业绩和利润增长,才是这家巨头企业真正的忧患。