投稿来源:商业纪事

01

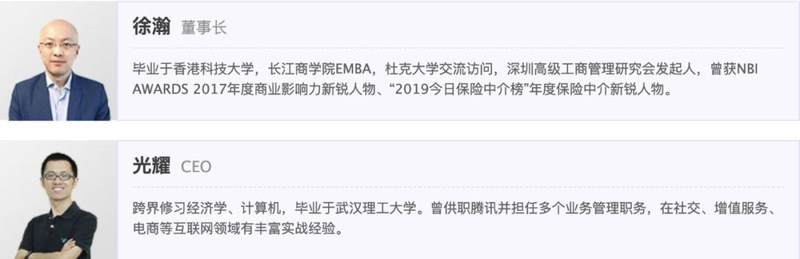

最近,“抢公章”事件蔓延到了互联网保险行业,事件的主体是小雨伞,一家小型互联网保险经纪公司,主角是公司董事长徐瀚和CEO光耀。

5月14日凌晨3点,徐瀚在朋友圈发长文控诉CEO光耀,大意是光耀在其更换香港永久居民身份证+疫情深港两地被封关时机,非法取得公司公章、财务章、营业执照,并且逼迫其辞去董事长职位。

2015年,被认为是“互联网保险元年”,“三马”投资设立的众安保险获得9.34亿美元A轮融资,保险的细分领域,也开始受到资本的关注,互联网保险就是“风口上的猪”,

这一年,徐瀚与光耀以及其他小伙伴创立了小雨伞保险,主打特卖模式,即代表消费者与保险公司谈判,让消费者买到价格更低,保障更全的保险。

老纪从小雨伞官网披露的高管简历中发现,徐瀚是典型的“金融男”。

2016年,徐瀚在一次接受媒体专访时简要的说了下自己的经历:出生于青海,2013年就移居香港,往返深圳香港两地经商多年,并提名了首届“十大杰出新香港青年。2015年,徐瀚创立深圳木成林科技。

光耀是典型的“码农”,出身于互联网大厂腾讯。徐瀚2016年在接受采访时说:“当平安的领导层了解到小雨伞保险团队原来领着百万年薪,现在却选择保险领域创业,渐渐认可了我们所做的事。”

这段话中隐藏着一个关键信息:光耀在腾讯时就已经年薪百万(如果不是吹牛的话)。

企查查信息显示,深圳木成林科技注册于2015年3月12日,光耀出资300万,占股60%,韩立炜出资75万,胡婉珠出资125万,分别占股15%和25%。

当时,光耀刚升级为奶爸,想为自己和家人寻找一份保险,但在市面上没有找到合适的,在遇到徐瀚后,两人一拍即合,开始创业。

创立小雨伞后,这家公司一直走的很顺利,拿融资、和保险公司合作都做的风生水起。谁也没有料到,一起创业的一对好搭档会因为“抢公章”被外界关注。

除了“抢公章”,光耀被指移除了徐瀚的企业微信和邮箱使用权限。

“2020年5月13日应该会是我人生最难忘记的一天,我合作5年的创业拍档光耀趁我因为更换香港永久居民身份证+疫情深港两地被封关的时机,利用公司赋予他的权力作为管理员的角色移除了我企业微信和企业邮箱的使用权限。”徐瀚在朋友圈长文中说。

更具戏剧性的是,可能两位觉得搞出的动静有点大,会影响公司的发展,没过几个小时,两人竟然神奇的重归于好了。

5月14日下午5点54分,徐瀚在朋友圈发文称,5年合伙人,疫情期间分离两地,信息错位的误会,静心沟通后误会已消解。徐瀚的朋友圈还晒出一张二人的合照,并称:“从今天起,谁敢挑拨我生死拍档感情的,他自己先牺牲。”

作为回应,光耀也发了一条朋友圈,大致内容和徐瀚的一样,也配了一张二人的合照(应该是拍摄于2015年小雨伞获得天使轮融资前后)。

不仅如此,据证券时报报道,徐瀚、光耀还于5月18日晚在抖音上直播,一起出镜,就疫情期间互联网保险的发展做分享,并发布公司近期新品。

二人就这样愉快的和好了,又一起手拉手继续创业了。

02

小雨伞“抢公章”事件有点像小孩打架,早晨还你死我活,没到下午就恩爱如初了。但站在商业角度考量这件事,绝不是小孩打架这么简单。

创业公司创始团队内乱,细究的话,原因众多,但都跑不出两条:

第一、利益分配不均。创业初期,所有人都是满腔热血,一心做好业务,没有把利益分配机制约定好,导致公司发展壮大了,有了收益以后,因为分配机制不明确,创始团队成员之间相互扯皮,最终分崩离析。

第二、价值观不合或“谁是老大”不明确。创业初期,很多公司的核心团队都倾向于专业背景互补,这样才能让公司的决策更科学,但在日后的磨合过程中,正因为专业的不同,创始团队成员之间多少会生间隙,如果处理不好,团队散伙或者内乱的可能性也很大。

虽然小雨伞官方没有回应徐瀚和光耀“抢公章”事件的具体原因,但老纪认为,出现上面第二种情况的可能性很大,但二者为何又“秒好”呢?相信资本在后面起了很大作用。

以上是小雨伞持股比例超过10%的六大股东,CEO光耀占股24.11%,排在第二位的是红杉资本,占股17.2%,排在第四位的信天创投占股14.35%,天士力占股10%,经纬创投占10%。

三家机构股东加起来占股51.55%,如果结成一致行动人的话,对小雨伞有绝对的控股权。和创始团队相比,资本更理性,是要企业发展壮大后上市套现的,所以,对于这样的“抢公章”事件,资本方是绝对不会坐视不管的。

实际上,从创立到现在,小雨伞在互联网保险市场已经发展了5年,但不管是融资情况还是保费收入,都不太像一家快速成长的创业型公司。

先来看融资情况。

2015年2月,小雨伞保险天使轮融资中,信天创投投资100万元;2015年12月,该公司获得了红杉资本中国基金、信天创投的数千万元A轮融资。2017年3月,小雨伞保险再次宣布完成B轮一亿元融资,由经纬中国、天士力资本联合投资。之后,小雨伞保险就再没有获得过融资。

反观别的互联网保险经纪公司,在2018年-2019年很多都获得了融资,行业头部公司水滴保险商城2019年连续完成B、C轮融资,金额超过16亿元,估值达到10亿美元;就连规模不大的轻松筹,也连续传出获得了众安保险和阳光保险的投资。

最风光的要数惠泽保险,今年2月份,慧择保险在美国纳斯达克上市,发行价为10.5美元,发行465万股,募集资金约4882万美元。按照当日开盘价计算,惠泽市值为5.23亿美元。

再来看保费。

保费收入是一家保险经纪公司的核心业务收入,保费*佣金就是保险经纪公司的营收。近两年,小雨伞并未公布保费收入,最近一次公布是在2018年9月,徐瀚当时在接受采访时称,小雨伞投保用户已超过800万,2018年预期保费规模超10亿。

徐瀚介绍,小雨伞主要收入来自保险公司佣金,相对高的客单保费和同类互联网平台中较强的客户运营能力,2017年下半年公司已经实现规模化盈利。

据老纪了解,假设小雨伞保费规模每年增长50%,现在也就20多亿左右,这个规模在巨头林立的互联网保险行业,估计连轻松筹旗下的轻松保都不如,更不要说和前三强(蚂蚁保险、水滴保险商城、微保)相比了。

此外,这两年,包括百度、美团、滴滴、京东等互联网巨头都在进入互联网保险行业。行业巨头环伺,前几名的位置已经被占,小雨伞根本经不起“抢公章”这种事件的折腾。