投稿来源:英为财情Investing

作为此次疫情危机,美股市场中当之无愧的明星,电商巨头亚马逊 (NASDAQ:AMZN)周四的财报可谓万众瞩目。自2月中旬以来,亚马逊的市值激增逾900亿美元。

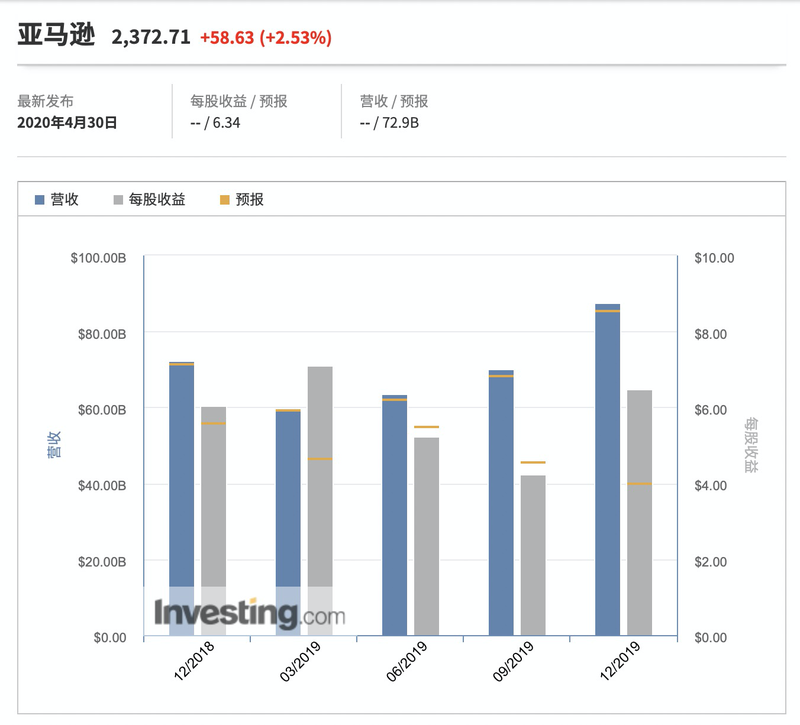

亚马逊计划于周四美股盘后公布最新季度的财务报告,随着时间的接近,华尔街对该股的追捧情绪渐浓,预期也逐渐走高。

根据华尔街分析师的预期,分析师预计亚马逊本季度营收为729亿美元,每股盈利为6.34美元。此前亚马逊在1月底公布的财测显示,预计该季度营收为690-730亿美元。

亚马逊业绩预期,来自英为财情Investing.com

这并不难理解,随着疫情迫使人们不得不宅在家中,这家电商巨头正在被需求“潮水”淹没。危机初期,公司解雇了10万名员工,但是没过多久,他们又把这些人都招了回来,并且新增了超过7.5万名员工的招聘计划。

根据英为财情Investing.com的行情信息显示,今年以来,该股已经累计上涨了27%,股价一再创下历史新高,和微软、苹果一样,亚马逊正稳坐于万亿市值“俱乐部”之中。

不仅是电商:疫情爆发下,亚马逊多项业务受益大增

随着美国和欧洲各国因公共卫生危机实行“社交疏离”政策,亚马逊的商品在3、4月都出现了猛增,人们宅在家无法出门,只能选择电商购物,亚马逊的杂货和其他必需品销售也出现了大幅增长,市场分析师普遍预期,亚马逊在线商店(直接电子商务)收入第一季度将增长18%,达到347.6亿美元,较第一季度的15%增长有所提升。

其中,预计亚马逊北美地区的收入为436.2亿美元(增长22%),国际地区的收入为187.8亿美元(增长16%)。

对于亚马逊来说,疫情利好不仅是提升电商需求飙涨,公司的另一个主要业务AWS云计算业务也获得了较大利好。

同样由于疫情,大规模的远程工作和学习,推动了各种程序的使用高峰。分析师目前普遍认为,AWS第一季度收入将增长34%,达到102.9亿美元,AWS运营收入将增长33%,达到29.5亿美元。

股价飙涨过后,华尔街分析师继续看好亚马逊后市前景

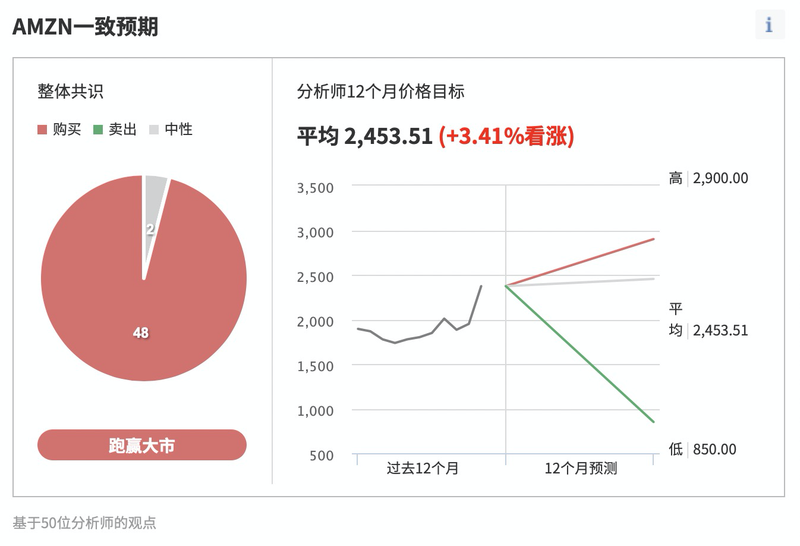

在亚马逊的股价连续走高以后,华尔街仍然不乏持续看好该股的分析师,英为财情Investing.com的一致预期工具显示,在华尔街覆盖该股的50位分析师中,有48位分析师仍然维持“买入”评级,另外有两位分析师给予“持有”评级。平均股价目标为2453.51美元,较当前股价有3.41%上涨空间。

亚马逊华尔街分析师一致预期,来自英为财情Investing.com

这些分析师一直在持续提高亚马逊的目标价和后市预期。他们乐观地认为,当前的危机不仅可以提振亚马逊的核心零售业务,还会提振其云计算业务,甚至提振公司旗下的全食超市。

其中,JMP Securities分析师Ronald Josey上周重申了对亚马逊股票的“跑赢大盘”评级,并将其目标价从2450美元上调至2650美元。

这位分析师认为,过去几周,亚马逊在健康、家居用品和杂货等基本产品上的市场份额大幅提升,从长期来看,这一需求能够带来更大的增长。随着实体零售商的关闭,竞争对手减少,亚马逊是最有可能从日益增长的电子商务趋势中获益的公司之一。

另外,奥本海默的分析师Jason Helfstein也重申了自己的“增持”评级。同时将目标价从2400美元上调至2700美元。第一季度的收入目标上调至了786亿美元。

这位分析师认为,公司此前大举招聘和暂停第三方库存,都是市场需求飙升的迹象。他指出,Target最近数字销售同比增长了100%,尽管基数小,但是足以表明,电子商务行业将继续受到疫情的推动。

美国银行的分析师Justin Post本周也重申了“买入”评级和2480美元的目标价,他在一份研究报告中写道,亚马逊似乎正在抑制需求,包括减少营销支出,取消网站上的促销活动等,交货时间也大幅度延长了,这些都表明,需求的增长将会确保收入的增长。亚马逊目前的效率很高,这将推动Prime会员数量的提升,这将是未来几个季度的亮点。

与此同时,富国银行的分析师Brian Fitzgerald也给予亚马逊“增持”评级,目标价从2500美元上调至2725美元。

值得关注的是,投资机构R5 Capital分析师Scott Mushkin则逆势下调了亚马逊的评级,这位分析师认为,公司的大多数业务事实上都容易受到整体宏观经济放缓的影响,并坚称投资者应该谨慎地开始减少风险敞口。

亚马逊后市可能会面临的风险

疫情之下,投资者仍要注意关于亚马逊的一些风险点。

由于亚马逊为了满足飙升的需求,大量招聘超过7.5万员工,这一部分的支出,可能会对后市公司的利润率形成压力。

此外,与许多其他企业技术公司一样,销售人员和系统集成商现在经常无法立即与客户见面的事实可能会影响AWS当前的交易完成率。

同时,也有媒体报道显示,一些公司正在面临收入压力,只能要求AWS和其他公共云提供商推迟付款。

近期美元的上涨趋势,也会对亚马逊国际业务的增长构成一定的阻力。一些分析师也指出,当疫情下,全球经济难以较快复苏的情况发生时,公司的大多数业务事实上都容易受到整体宏观经济放缓的影响。

总 结

亚马逊是当之不愧的华尔街“巨星”,分析师投行对其趋之若鹜。不过,市场是向前看的,一季度的数据或许只是参考,最重要的是,投资者需要关注公司对于二季度数据的展望。

此前,分析师对于亚马逊二季度的预期是,营收同比增长22.9%,至767.7亿美元,经调整后每股收益将增长14.2%,至5.96美元。

投资者在关注亚马逊的同时,仍然需要关注其背后的一系列潜在风险。