投稿来源:华牛原创

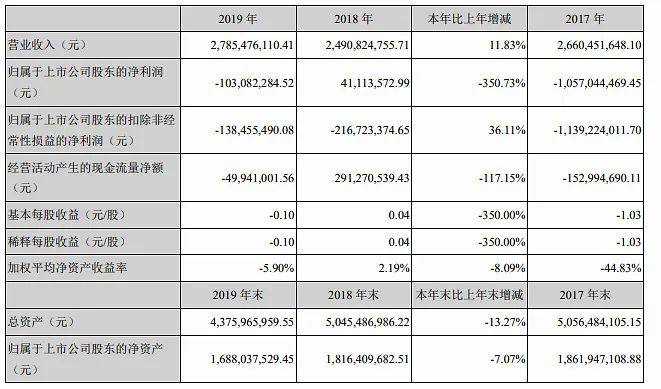

4月28日,贝因美发布2019年财报显示,其营收为27.85亿元,同比增长11.83%;净利润为-1.03亿元,同比减少350.73%。

据公开资料显示,贝因美初创于1992年,贝因美婴童食品股份有限公司成立于1999年。经营范围为开发、销售儿童食品、营养食品,并提供相关咨询等服务,预包装食品、乳制品(含婴幼儿配方乳粉)的批发兼零售。

2019年亏损过亿

经历了巨亏、艰难保壳成功等坎坷历程后,贝因美再度业绩“变脸”。2019年归属于上市公司股东的净利润亏损1.03亿元,上年同期为4111.4万元,同比下降350.73%。

图片来源:深圳证券交易所

在2018年成功扭亏后,贝因美于2019年4月18日撤销了退市风险警示。不过,2019年亏损过亿,再度陷入盈利困局。

对于业绩的变动,贝因美表示,主要系乳铁蛋白原料价格上涨,另外公司有效提高资产使用效率,部分抵销了乳铁蛋白涨价影响,致使毛利率下降3.26个百分点。

据了解,2019年上半年,贝因美业绩就曝出亏损,净利润亏损1.22亿元,同比大降1527.62%,净资产也进一步减至16.92亿元。

对于亏损,贝因美在2019年10月将公司全称由“贝因美婴童食品股份有限公司”变更为“贝因美股份有限公司。并增加经营范围“仓储服务(不含危化品),自有房屋租赁,健康管理服务(不含诊疗),日用品的销售,经营进出口业务”。

图片来源:工商查询

变更公司名称及拓展经营范围,贝因美声称是为了发展新的业务增长点。值得注意的是,已将“婴童食品”四字从公司名称中拿掉的贝因美,2019年全年营业收入依然100%来自于婴童业。从业务结构来看,“奶粉类”是企业营业收入的主要来源,营业收入为25.1亿元,营收占比为90.1%,毛利率为54.5%。

对此,有业内人士表示,乳铁蛋白原料价格上涨,导致业绩的变动。同时随着婴儿出生数下降,婴儿奶粉行业的市场增长趋缓,行业形势严峻,品牌竞争加剧,市场需要加大投入等因素。贝因美未来的发展压力不可谓不大。

重回三甲问题待解

对于2019年亏损过亿,业绩再度“变脸”。贝因美曾将希望寄予数字化转型,并定下4年内重回行业三甲的目标。对此,有业内人士认为,目前贝因美内部渠道管理混乱、外部经营环境恶劣,实现“三甲梦”尚存挑战。

同时由于国产奶粉大环境影响,行业红利褪去,人口出生率下降,婴幼儿配方奶粉市场逐渐进入存量阶段,在这个市场上想占据一席之地的同时还得与国外企业贴身肉搏,意味着将与外资品牌短兵相接,竞争更加激烈。

据了解,2017年7月,新国标《食品营养强化剂乳铁蛋白》(GB1903.17—2016)实施,对乳铁蛋白的理化指标进行了修改,将纯度从90%提升至95%,导致市面上部分原料无法满足标准,乳铁蛋白等关键原材料价格也随之上涨。

由此,原料价格上涨,贝因美的外部经营环境将更加严峻。虽然在第三季度,贝因美称解决了乳铁蛋白供应问题,通过细分市场品类的突破,保持了主营业务收入的增长,实现当季盈利,但2019年亏损仍然过亿。

与此同时,在2020年2月28日,贝因美发布《2020年—2024年发展战略规划纲要》,称公司第一阶段的目标是产品销售规模重回行业“三甲”,成为母婴行业领军企业。

但乳业专家宋亮认为,从现阶段来看,贝因美这些营销改进措施都是一种尝试,“其重回奶粉行业前三的几率有,但不大。

结语

从宏观趋势来看,近两年人口出生率下降,市场规模走低,而且市场集中度提升,大企业在进一步加码,市场竞争非常激烈。对于在2019年亏损过亿,在市场大环境白热化的当下,如何真正从经营层面扭亏仍是巨大挑战。

同时,贝因美管理层也表示,厚积薄发是一个量变到质变的过程,相信贝因美在正确的改革方向下,坚持通过科学的数字化的改革手段必将实现厚积薄发。但能否重回行业三甲,仍是待解之谜,值得期待。