此前,因为原油价格跌入了长期成本的价位,有许多投资者通过原油期货合约、记账式原油期货及原油QDII基金纷纷买入了相关资产。

但近日,先是原油QDII基金未能如投资者预期中的与原油期货价格同涨同落,引起投资者质疑,甚至感叹还是银行记账式原油好;后有“中行原油宝事件”因移仓不及时导致WTI原油合约爆仓,不仅使投资者血本无归,还可能欠下巨额平仓费。

原油QDII基金和记账式原油产品双双“折戟”?近日,上海证券基金评价研究中心梳理了上述两大投资工具的优缺点,以供广大投资者参考。

记账式原油产品:交易便捷但隐含“无限连带责任”风险

记账式原油是由我国几大商业银行推出,在银行自己的原油交易账户上进行买卖的原油产品。主要产品包括最近1-2个月到期的布伦特(BRENT)原油及美国西德克萨斯轻质(WTI)原油合约及连续产品。

该类产品可以通过美元及人民币购买(人民币购买方式受银行外汇额度影响),交易直接对手方为银行,可以主动平仓或在银行规定的交易截止日自动平仓。移仓方式包括,先买入再卖出,或先卖出再买入两种方式,同时支持多空双向交易。

据上海证券基金评价研究中心的研究报告显示,相比原油期货合约、原油QDII基金,记账式原油产品最大的优点在于交易便捷,例如交易门槛低、交易时间跨度大、交易自由即买即卖、不收手续费、可实时反映标的合约价格、可做空等等。

但值得注意的是,虽然交易便捷,但相较于原油商品QDII基金,记账式原油产品的风险存在更高的风险:

一是底层资产集中于单个合约,与原油商品QDII 基金底层资产的跨市场、跨区域、跨品种不同,价格波动更大。

二是产品设计粗糙但隐含风险复杂,普通投资者难以理解的无杠杆100%保证金交易等设计其实还存在“无限连带责任”,这也是此次“中行原油宝事件”让不少投资损失惨重的重要原因。

据上海证券基金评价研究中心研究报告,记账式原油为100%冲缴保证金,但并不说明投资者只负责承担100%的损失。保证金账户的作用是可进行杠杆交易,当遇到极端情况,没有对手盘平仓的时候,投资者不能只以损失保证金的方式离场,必须在市场中找到对手方以某种价格平仓(或进行实物交割),因而对于没有实物交割能力的投资者隐含无限连带风险。

此外,记账式原油由于体量大,底层资产是1个或2个月的单只近期合约,在移仓时机把握不足或市场出现极端行情时,会有很高的负价平仓的风险。

三是底层资产为1月或2月内交割合约,且移仓日期过于死板,移仓成本较高,不适宜长期投资。

“因此,我们认为银行记账式原油产品(即原油宝类产品)的风险远高于原油商品QDII基金,这类产品并不适合的普通的投资者,更适合充分了解其运作机制的合格投资者。”上海证券基金评价研究中心表示。

原油QDII基金:风险分散且规避了“无限连带责任”

相比较而言,虽然原油QDII基金的净值会短期与原油期货价格指数发生偏离,但底层资产分散且从产品设计上就规避极端行情下的“无限连带责任”,不失为普通投资者投资原油的更好选择。

据上海证券基金评价研究中心研究报告,目前市场上的原油QDII产品的直接投资标的并非原油期货合约,而是海外的油汽板块公司,或通过FOF方式投资某特定油气板块指数ETF或原油商品ETF/ETC/ETN。

下文中将投资海外原油权益资产的基金定义为原油主题QDII基金,把投资于国际原油商品的基金定义为原油QDII商品基金。

其中,对于原油主题QDII基金来说,其底层资产为油气相关领域上市企业,因此净值波动相对于原油QDII商品基金更加平滑,且没有期货产品的移仓成本。

而另一大类——原油QDII商品基金的底层资产为全球多元的原油ETF产品,即本质上跟踪多种指数,且合同规定同一资产占比不会超过基金本身的20%,这项条款会帮助基金规避个别资产的集中风险,平滑收益。

具体来看,一方面,海外原油ETF会配置多种不同类型合约,而记账式原油产品底层资产只跟踪近1或2个月交割的近期合约,资产高度集中;另一方面原油QDII商品基金配置的海外原油ETF来自全球各地,风险被双重分散;此外,海外原油ETF产品大都带有移仓最优策略设计,会针对市场特征尽可能的使移仓收益(Rolling Yield)最大化,而记账式原油的连续产品,移仓日期较为死板,并没有针对移仓进行优化,滚动收益基本为负;最后,海外原油ETF基金的收益一般还包括抵押物收益(Collateral Yield),在借用杠杆的情况下会有95%左右的资金投资在无风险资产,为投资者提供额外的无风险收益,而记账式原油产品并不为投资者提供类似收益。

也就是说,无论是原油主题QDII基金还是原油QDII商品基金,其风险相较于记账式原油产品均更为分散。

更为重要的是,区别于记账式原油产品隐含的“无限连带责任”风险,原油商品QDII产品内嵌防火墙结构,设计之初就考虑了规避极端行情下的“无限连带责任”。

“虽然原油商品QDII的底层资产为原油商品合约理论上存在无限责任,但由于原油商品QDII基金投资的ETF产品的组织形式为有限合伙(LP)、有限公司(LLC)、信托(Trust)等有限责任运营主体,财务独立,一旦出现基金资产出现负值可以申请破产。正如基金法中规定,基金资产不得用于从事承担无限责任的投资,因此原油商品QDII及商品类QDII基金一般都是以投资有限责任经济主体形式下的ETF产品。”上海证券基金评价研究中心在研究报告中写道。

至于此前投资者质疑的原油QDII基金未与原油期货价格指数同涨同落的问题,上海证券基金评价研究中心认为,由于原油QDII基金的底层资产一般会投资于不同时区,一般情况下某单个底层资产的净值确认为其最近一个交易日的市场价格或公允价格,从而导致了短期内与原油商品指数存在偏离,而这个特性在波动显著增加的行情下会被放大。

以原油商品ETF为例,各海外市场的原油ETF价格只反映当地开盘时间内的油价变化,仅是全天油价变化的一部分因而在波动幅度较大的时候,造成基金净值与国际原油期货收盘价的价差放大。

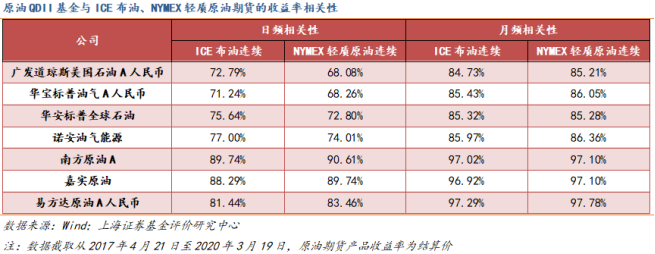

但从历史数据来看,原油商品QDII与原油连续指数的短期(日频)相关性较低,而长期(月频)相关性较高,从长期看的跟踪效果较好。

原油QDII基金更适宜成为大类资产配置工具

展望后市,上海证券基金评价研究中心认为,从市场的角度看,国际疫情尚未出现转机,而需求的进一步削弱及复工复产的延迟,将进一步加大原油商品及相关企业的风险,如果基本面不能得到有效改变,市场预期6月合约将面临如5月合约一样的风险。而国际储油设施及原油运输的陆续满载及相应成本的提升,或将进一步加大原油近期合约的风险。

另一方面,据Rystad Energy估计,油价在20美元的环境下,至2021年将会有533家美国石油相关公司破产。而海外疫情的持续时间可能会超预期,原油需求端的疲软或将持续较长一段时间,这将给原油相关资产的未来留下不可预期的隐患。

因此,上海证券基金评价研究中心认为,投资者除了要注意国内原油资产投资工具的特点外,更多地还要注意原油资产本身的高波动风险及移仓风险,切勿因投机心态造成对该类资产的配置比例过高。

从长期看,原油商品与沪深300的相关度仅为5.38%,是一个有效的分散投资工具。与记账式原油较适合短期投资相比,大部分原油主题QDII产品无移仓风险,而原油商品QDII产品也能长期有效地跟踪原油期货价格指数,部分产品如南方原油甚至能为投资者提供比国际原油期货更高的长期回报。在市场更为明朗后将能为投资组合提供更好的风险分散化收益。

(蓝鲸财经 裴利瑞)