投稿来源:节点财经

近日,熊猫乳品集团股份有限公司(下称“熊猫乳品”)向证监会递交了招股书,却引发了市场中争议。因为此次再提交招股书,熊猫乳品已经经过了在资本市场的三次“申请”,两次“撤回”。上市策略摇摆不定,让市场很难明白熊猫乳品的一系列操作。

在此之前,熊猫乳品2015年成功挂牌新三板。2018年11月12日,向证监会报送IPO申请文件,拟登陆上交所主板。但递交材料不到两个月,熊猫乳品于2019年1月10日向证监会申请撤回申请材料。2019年2月26日,熊猫乳品又发布公告称,公司拟申请终止在新三板挂牌。而后仅半年,2019年8月21日公司再次发布公告,拟撤回公司股票在全国中小企业股份转让系统终止挂牌的申请。

仅一年多的时间,熊猫乳品就从主板转到新三板,如今又转战创业板,一波三折的经历在资本市场也是少有。那么此次熊猫乳品在蛰伏一年时间后,重新欲登陆资本市场的目的是什么,以及该公司底色到底如何?

01

增收不增利

浙江熊猫乳品有限公司于1995年12月成立在浙江苍南,是大部分温州人都熟知的“老字号”品牌。熊猫乳品官网显示,“熊猫牌”于1956年由中国食品出口公司开发设计,并于1957注册了商标,主要用于炼乳的出口。1990年,“熊猫牌”商标转让给浙江省粮油进出口公司。1996年,浙江省粮油进出口公司以商标作价,和浙江澳华乳品有限公司及应子才三方共同成立浙江熊猫乳品有限公司。此后,熊猫乳品迅速发展,并也先后被评为“浙江老字号”“驰名商标”。

目前公司的主营业务为浓缩乳制品的研发、生产和销售以及乳品贸易。公司的主要产品包括“熊猫”系列调制甜炼乳、全脂甜炼乳、调制淡炼乳、全脂淡炼乳、马苏里拉奶酪、儿童奶酪棒、稀奶油等。

根据中国乳制品工业协会统计,其拳头产品“熊猫牌”炼乳,2018年销售规模仅次于雀巢,是国内市场第二大炼乳品牌,在国内具有较高的知名度。招股书显示,香飘飘、蒙牛乳业、达能乳业、金丝猴均为熊猫乳品的客户。

相对于公司的名气,熊猫乳品的业绩却并不亮眼。

2016年、2017年、2018年、2019年前三季度,熊猫乳品的营业收入分别为4.09亿元、5.34亿元、6.02亿元、4.09亿元,归母净利润分别为8553.40万元、8691.25万元、9475.26万元、4004.80万元。

图片来源:招股书

可以看出,从2016年-2018年,熊猫乳品的营业收入和归母净利润的年均复合增长率分别为21.34%和5.25%,2019年前三季度,公司营业收入同比增长仅0.65%,归母净利润下降了36.77%。整体出现了“增收不增利”的趋势。

公司盈利能力下滑的首要原因是毛利率连年下降。其中,核心产品炼乳的毛利率下降情况最为严重:报告期内,炼乳的两个种类,甜炼乳的毛利率分别为53.31%、43.34%、43.89%、42.43%,淡炼乳的毛利率分别为33.87%、31.13%、29.10%、14.89%。

对此该公司解释,一个由于原材料成本上升,白砂糖、全脂奶粉、脱脂奶粉的采购价格上升;二是由于公司逐步将部分产品转移至山东工厂生产,由此产生了较大的折旧额、更高的制造费用。

在经营区域,熊猫乳品呈现相对集中的局面。招股书中显示,华东和华南市场是目前公司产品最重要的市场。2016-2018年以及2019年1-9月,华东和华南地区的销售收入占公司主营业务收入的比重分别为71.47%、74.61%、70.37%以及68.78%。就目前情况看,这意味着,如果主要两地的市场因各类因素降低了对该公司的产品需求量,那么会对公司经营活动产生非常不利的影响。

图片来源:招股书

在熊猫乳品此次招股书中,最引人注意的是公司的募资额。熊猫乳品此次募资额为5.52亿元,这较此前招股书中的募资的6.21亿元,缩水了11%。

招股书中介绍,募资的用途主要是发力主业。具体来看,熊猫乳品拟募集资金分别用于苍南年产3万吨浓缩乳制品生产项目、济阳二期年产2万吨浓缩乳制品项目以及营销和应用中心项目上,其中苍南年产3万吨浓缩乳制品生产项目拟使用的募集资金金额约3.2亿元。

此次募投项目的主要产品为炼乳、奶酪和奶油,公司是想通过扩大产能来巩固行业地位。

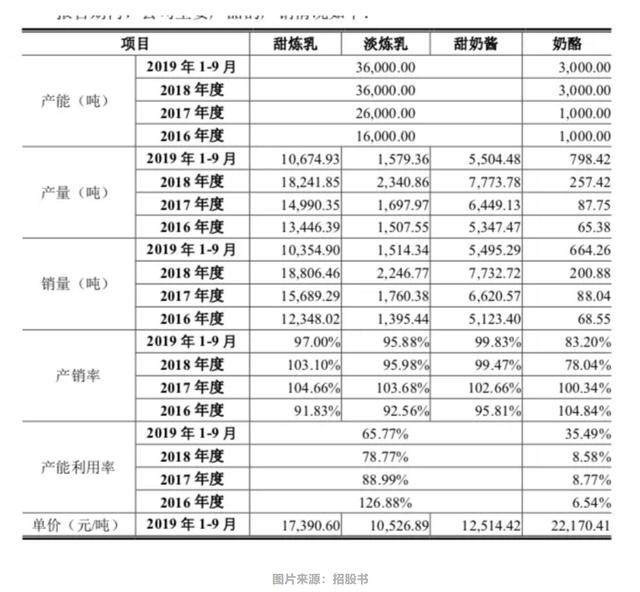

目前熊猫乳品已拥有炼乳产能3.6万吨、奶酪产能3000吨。在项目投产后,熊猫乳品预计新增炼乳产能1.6万吨、奶酪产能5000吨、奶油产能5000吨。

但问题是,熊猫乳品扩大产能的这几种产品产能利用率却在持续走低。招股书中显示,熊猫炼乳系列产品(包含甜炼乳、淡炼乳、甜奶酱)在2016-2018年及2019年1-9月的合计产能分别为1.6万吨、2.6万吨、3.6万吨、3.6万吨,对应的产能利用率却分别为126.88%、88.99%、78.77%、65.77%。

从熊猫乳品的整体基本面看,节点财经认为,熊猫乳品的盈利能力逐渐在下滑,产能过剩。在此时,仍加码扩建产能,会进一步增加公司的经营压力。

02

产品单一,大客户依赖强

据公开消息称,随着国内乃至世界范围内乳业的发展,乳品种类的不断增多,相对其他乳制品而言,炼乳基本退出了乳制品的大众消费市场。炼乳的功能开始向调味品转变。

在这样的背景下,早在2016年,熊猫乳品就公开表示公司的炼乳已广泛应用到糖果、烘焙类含乳食品、餐饮和乳饮料行业中,为终端产品质量的改良、风味的提升和口感的改善起着至关重要的作用。从此次的招股书中仍可以看出,炼乳是熊猫乳品的主要产品。

2016-2018年以及2019年1-9月,以炼乳为主的浓缩乳制品的销售收入占公司主营业务收入的比重较高,分别为67.98%、67.95%、75.15%、69.52%。

虽然熊猫乳品也开始发力奶油、奶酪等其他乳制品,但这些业务仍处于起步阶段,对公司整体销量的贡献九牛一毛。比如,2019年1—9月,奶酪的销量是798吨,但同一时期的甜炼乳销量是10675吨,相差悬殊。而熊猫乳品的新产品奶油奶酪产品、奶酪酱产品、马苏块产品以及海藻糖炼乳产品预计在2020年推出上市。

综上所述,虽然熊猫乳品成立多年,但至今仍存在产品种类相对单一的风险。

另外,熊猫乳品大客户依赖过重的问题也不可忽视。

熊猫乳品着重开发炼乳产品直销客户,主要为大型的食品制造企业。香飘飘、蒙牛、达能、江中食疗等都是其主要客户,并占公司绝大部分的收入。其中,在2016年-2018年度及2019年1-9月,熊猫乳品向香飘飘的销售金额占公司浓缩乳制品销售收入的比重分别为14.54%、16.23%、16.45%和9.12%,呈逐年增长趋势。

对于这样的情况,熊猫乳品在此次的招股书风险提示中也提到,如果未来香飘飘自身经营情况发生不利变化或者香飘飘选择其他炼乳产品供应商,都会对公司的生产经营产生不利影响。

相关业内人士在接受媒体采访中也指出,虽然熊猫乳品已是国内第二大炼乳企业,但相较于雀巢这样的国际巨头品牌,其销售区域和品牌影响力仍旧有所不足。这或许是其一直希望登陆资本市场,扩张版图的原因。

03

上市背后暗藏隐忧

观察大多数在资本市场摇摆不定的企业,对于背后的真实原因可以说是讳莫如深,甚少提及。

2019年1月4日,熊猫乳品公布,收到证监会对公司发布的关于首次公开发行股票并上市的反馈意见书。反馈意见书要求熊猫乳品就有关问题作出书面说明和解释。熊猫乳品表示,公司及相关中介机构将按照意见通知书要求,对相关问题逐项落实,并将有关材料报送相关部门。一切看起来都很顺利。然而,2019年1月10日,熊猫乳品向证监会申请撤回申请材料熊猫乳品公告显示,公司要调整上市计划,暂缓上市进程。对此,该公司董秘办公室回应称:公司整体稳健向好,出于经营战略和资本战略考虑撤回IPO。

但根据有些媒体的当时报道称,发现了熊猫乳品的毛利率要远高于同行、2018年盈利可能有所下滑且或许存在“三类股东”风险。这些很可能是熊猫乳品收到的反馈意见书所要询问的重要问题,也是这家目前仍挂牌新三板的公司绕不开的“关口”。

同时,在过去的两年多,熊猫乳品也多次变更前期会计差错。据了解,2017年4月26日、2018年11月17日、2020年1月7日都进行过变更。

再看此次最新的招股书,熊猫乳品除了更换了保荐人和会计事务所,同时也进行了大面积的会计差错更正。节点财经统计,营业收入、净利润、销售渠道和供应商以及现金流量情况等方面都有更正,其中,变更前后的2018年营业收入相差111万元、2018年度销售费用相差630万元、营业成本相差140万元……

据熊猫乳品回应,对于大面积更正前期会计差错,主要是受现金返利会计处理、统计及计算口径差异、公司财务数据有差错及部分政府补助文件缺失等原因所致。

但是,其中有一项供应商采购金额数据相差甚远,不得不让人怀疑差错更改的合理性。

根据最新的招股书,熊猫乳品2018年度向五大供应商采购金额为2.67亿元,占采购总额的65.25%,采购总额为4.09亿元。而这一数据在更正前,公司2018年度前五供应商采购总额为2.66亿元,占采购总额的50.18%,采购总额为5.29亿元。此外,熊猫乳品2016年和2017年的采购数据在更正前后相差很大。2017年度,公司更正前的采购总额比更正后少0.24亿元,2016年度更正前采购总额比更正后多0.15亿元。

从整体看,即使计算口径有差异,2018年的营业成本和营业收入仅相差100多万元,而采购总额却相差了1.2亿元,这其中的逻辑是否真能说得清?

对于熊猫乳品在资本市场的摇摆不定,经济学家宋清辉在接受媒体采访时说过,“主要原因还是公司自身业绩不稳定,以及难以摆脱对炼乳产品及大客户的依赖症。即使该公司申请上市,被否决的可能性也很大。在未来,熊猫乳品应该努力实现炼乳产品的多元化、休闲化和差异化,培育更多适应市场需求的产品,以回避风险。