投稿来源:英为财情Investing

零售牛股露露柠檬 (NASDAQ:LULU)将于周三盘后公布2019财年三季度财报。分析师平均预期,该季度其营收将同比增长20%至8.98亿美元,每股收益料为93美分,去年同期为75美分。预计同店销售增长将为13.8%。

财报三大关键词:男装、线上销售、国际业务

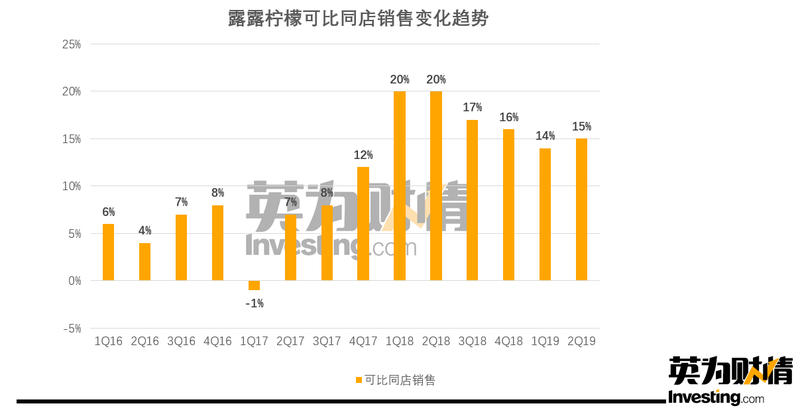

自从2018年初报告前一季度同店销售增长突破两位数以来,露露柠檬股价开始飞涨。截至目前,该公司已经连续七个季度同店销售保持在两位数的强劲水平,在此期间股价累计上涨213%。

露露柠檬可比同店销售变化趋势,来源:英为财情Investing.com

投资者的信心在9月份进一步增强,因该公司报告的收入、每股收益及同店销售均超出了华尔街的预期。露露柠檬还上调了全年的业绩指引,预计收入将在38亿美元至38.4亿美元之间,每股收益为4.63美元至4.70美元之间。

在CEO卡尔文·麦克唐纳(Calvin McDonald)的推动下,今年早些时候露露柠檬披露了一个全新的五年计划,业务焦点将放在男装和在线业务上,目标是到2023年将这两大业务的销售翻倍,同时国际收入增长至原来的四倍。

二季度,露露柠檬的男装销量增长达到35%,超过了女装销量增速;其线上收入现占总收入的近25%左右,同比增长30%。上个季度国际业务增长34%。这几个指标将继续成为三季度财报的关注焦点。

此外,露露柠檬还在北美三个城市测试其会员计划,年费在100美元以上。目前尚不清楚公司最终将如何、何时推出正式会员计划,但部分分析师预期乐观。Stifel预计,明年开始,会员计划有望为收入和每股收益作出实质性的贡献,或为每股收益带来0.50美元至1美元的增量。

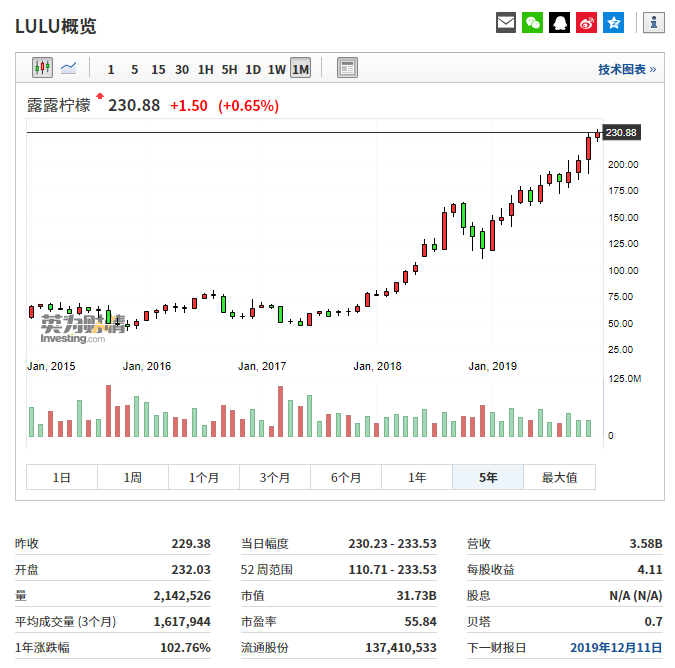

投资者对公司在销售旺季四季度的业绩指引也设立了高预期。在黑色星期五和网络星期一落幕后,包括德意志银行、Telsey、KeyBanc在内的机构都观测到露露柠檬拥有较为强劲的门店客流(实体店约占公司总营收的65%左右)。其股价在三季度财报出炉之前创下纪录新高,也表明市场已经计入了强劲的收入增长将持续至四季度。

露露柠檬股价走势,来源:英为财情Investing.com

Q3成绩单能做到“完美无暇”吗?

不过,虽然市场相信露露柠檬的业务将继续增长,但它的估值已经引起了分析师的警惕。目前,其股价水平是未来12个月预期收益的45.9倍,甚至高于耐克的31.6倍。高估值意味着露露柠檬没有犯错的余地。

花旗分析师Paul Lejuez指出,12月份露露柠檬公布的三季度财报可能难以做到“完美无暇”。他注意到近期该零售商的促销活动要较往期频繁,这可能会对公司的利润率构成影响。

瑞信也认为,比起收入,露露柠檬的利润率前景要模糊得多,近期该股要大幅走高,投资者就需要看到公司的一般、销售及管理费用杠杆表现良好。

还有一个需要注意的风险是,露露柠檬未来的增长要取决于其未涉足过的领域,比如新产品的推出,比如北美以外市场的扩张。机构晨星认为,露露柠檬在中国市场发展不错,但近期可能还是会受到宏观不确定性的影响;而在欧洲,这个品牌的扩张速度比预期要慢,而且还未实现盈利。

根据FactSet的数据,目前追踪露露柠檬股票的33名分析师中,有20个给予了“买入”或“增持”评级,12个“持有”评级,1个“卖出”评级,其平均目标价为226.86美元,较周一的收盘价还要低2%。