投稿来源:麻辣娱投

从阅文集团,虎牙,斗鱼,B站,再到快手,映客,以及腾讯音乐和猫眼,翻看2018年整个上市的图谱,可以看出,腾讯是最大的赢家——这些企业不是鹅厂的子公司,控股资产,就是腾讯投资过的企业。

腾讯的战略是建立一套完整强大的上市集团体系,让有实力的旗下公司都独立上市,自给自足,做大做强。

从现在来看,腾讯音乐的这个子公司已经经历了一系列蜕变,逐渐走向了“自给自足”。

11月13日,腾讯音乐娱乐集团公布了截至9月30日的2019年第三季度未经审计财报。财报显示,其第三季度总营收为人民币65.1亿元,和去年同期的人民币49.7亿元相比增长人民币15.4亿元,同比增幅为31.0%。归属于公司股东的净利润为人民币10.3亿元,和去年同期的人民币9.64亿元相比增长6.4%。

这样的成绩可谓是打了一个翻身仗,因为此前的8月13日,腾讯音乐发布了第二季度的财报,当时在营收上同比增长了31%,第二季度营收59亿元人民币,但低于市场预估59.4亿元人民币;净利润为人民币9.27亿元,同比增长仅为2.5%。受财报发布后的影响,腾讯音乐盘后股价一度大跌11%。

从增长2.5%,到增长6.4%,腾讯音乐的利润三个月几乎翻了一倍还多,一个季度就实现了利润增长率的成倍增长,腾讯音乐究竟做到了什么呢?在如此高速成长的营收和利润数字背后,透露着又是怎样的行业新态势呢?

周杰伦引领腾讯音乐成长?

如果要说到腾讯音乐三季度业绩最大的亮点,无疑就是三个字:周杰伦。

周杰伦新歌《说好不哭》于9月16日晚上11:00在腾讯音乐娱乐集团旗下QQ音乐、酷我音乐、酷狗音乐三个音乐平台上线,在不到24小时的时间里,销售额突破了2000万元。

周杰伦的新歌也是QQ音乐平台历史销售额最高的数字单曲、首个突破殿堂金钻唱片等级认证的数字单曲。不仅如此,周杰伦新歌发布还带动了腾讯音乐旗下K歌软件用户活跃度的提高,腾讯音乐方面表示,“该歌曲发行后的10天内有超过1200万个WeSing K歌用户进行K歌。”

和周杰伦的效应类似,美国歌星Taylor Swift的新专辑《Lover》同名主打歌和为TFBOYS六周年演唱会提供现场直播等明星光环爆点事件也为腾讯音乐的加速提供了动力。

当然,明星效应不可能是高速增长背后的全部,腾讯音乐的业绩逆袭背后也有其他原因。

首当其冲就是腾讯集团的重视以及市场大环境的影响。音乐领域,可以说是腾讯布局大文娱战略当中的重要城池。通过音乐链接文娱产业,腾讯的多平台战略,优势会更胜一筹。特别是围绕“粉丝经济”和“综艺渗透”,加上版权意识的增强和在线音乐的普及,更多的粉丝经济围绕着数字专辑销售展开,腾讯在影视综艺领域变得更有作为。

CNNIC的统计数据显示,单是2018年,我国在线音乐用户数达到5.76亿人,渗透率为69.5%。到了2019年,这一数据仍在持续增长。

除了大环境的影响,腾讯音乐的另外一大特殊优势就是在于社交属性。社交娱乐服务及其他服务收入方面,2019年Q3腾讯音乐的收入为46.6亿元,同比增长32.9%,去年同期为35.1亿元,主要为在线卡拉OK和直播服务增长所推动。该部分的付费人数增长了23.2%,ARPPU增加了7.4%。

该部分收入仍是腾讯音乐的主要营收支柱,本季度腾讯音乐也在该部分业务方面持续发力,腾讯在K歌社交娱乐程序中添加了新的社交和游戏化功能,以促进用户之间的联系。该部分收入与在线音乐服务收入差距仍在扩大。

另外,本季度腾讯音乐的成长还来自于其营收多元化的发展。为开辟多元化音乐内容,自去年起,腾讯音乐推出“影音+”联盟,为众多影视剧发行原声歌曲,制作高品质内容。目前,“影音+”已经为20多部影视剧发行了超过100首歌曲,其中不乏张艺谋电影《影》的主题曲《傀》及热播影视剧《古董局中局》中的音乐。

除了在影视方面发力,腾讯音乐还跨界游戏,为腾讯游戏旗下《王者荣耀》的虚拟男团,打造和宣发单曲《Wake Me Up》,歌曲一经发布就登上QQ音乐人气榜和新歌榜前五。此外,腾讯音乐还为游戏里的角色创作歌曲,产出单曲《庄周》。腾讯音乐此举也是希望用更年轻化的方式丰富玩家音乐游戏体验,在不同领域、不同场景满足用户的音乐需求。

综合这些因素,2019年第三季度,腾讯音乐交出了一份满意的成绩单:在线音乐付费用户达到3540万,同比增长42.2%;环比净增长440万,高于同年第二季度的260万和第一季度的140万,这是自2016年以来最大的净增长数据,延续了近期一贯的加速增长趋势。

在线音乐很美丽,但问题是能否持续赚钱?

“数字不会骗人”,从数据来看,腾讯音乐的表现确实不错,但是高速成长的背后也有着“隐忧”,呈现了非常明显的“两面性”,而这样的问题显然并不是腾讯一家的问题,而是整个在线音乐发展现状的真实写照。

一方面,腾讯音乐的活跃用户数以及付费用户数都在大规模增长中。

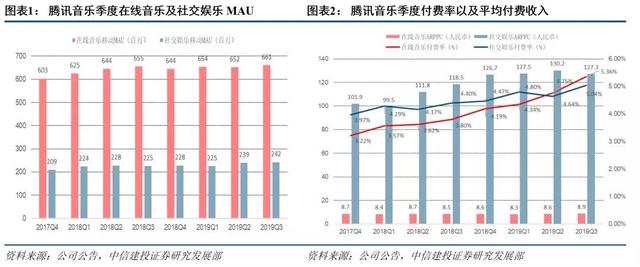

在活跃用户方面:2019年第二季度腾讯移动端月活数为2.39亿人,去年同期为2.28亿人。2019年第二季度在线音乐的移动端月活数为6.52亿人,去年同期为6.44亿人。规模惊人,而且都在持续增长。

在付费用户方面:本季度中,腾讯音乐的在线音乐付费人数持续增加,达3540万,同比增长42.2%,比上个季度净增440万,均高于同年第二季度的260万和第一季度的140万,净增数在本季度又创新高。

在线付费人数的增加体现在收入上,其归属的在线音乐服务收入由去年的14.6亿元增至18.5亿元,同比增长26.2%。其中,音乐订阅收入为9.42亿元,同比增长48.3%,这主要是由于付费用户留存率提高和付费用户数量增加所致。

另一方面,如此庞大的消费群体却并没有带来太多的实质“金钱”收益,高昂的成本依旧是一大问题。

成本方面,2019年Q3为43.0亿元,同比增加42.9%,去年同期为30.1亿元。腾讯音乐表示,“主要是由于内容费和收入分成费的增加。内容费用的增加主要是由于从唱片公司和其他内容公司获得的授权音乐内容市场价格在上涨,此外原创音乐数量的不断增多也增加了内容费用的支出。”

2019年第二季度,腾讯音乐总营收同比增长31%至人民币59亿元(8.59亿美元),营业利润为人民币10.9亿元(1.58亿美元),归属于公司股东净利润为人民币9.27亿元(1.35亿美元)。这几项数字都是增长的,但是增长的幅度却不如预期,甚至不如前几个季度。

回顾腾讯上市到现在四个季度的表现,其营收一直是在稳定增长,算是比较稳健,只不过同比增速却有放缓的趋势。

2018年第四季度,腾讯音乐总营收为54亿元,同比增长幅度为50.5%。之后到2019年第一季度,营收同比增幅为39.4%。现在,则进一步收窄。

腾讯音乐的利润增长也不稳定。在2018年第四季度,腾讯音乐净亏损为8.76亿元,主要由于计入了一笔人民币15.2亿元的一次性基于股权的会计费用,而到今年第一季度,其盈利为9.87亿元,同比增长17.4%。今年第二季度,净利的同比增长幅度大跌。

这与营收成本的扩张相关。在第二季度,腾讯音乐营收成本为人民币39.6亿元,与上年同期的人民币27.1亿元相比增长46.1%,而成本的扩张,正是由于内容费用和收入分成费用的增长。

版权争夺,用户竞争:在线音乐的下半场在何方?

有心人可以注意到,今年8月,网易对外公布了网易云音乐总用户数已突破8亿,同比增长50%的消息。与此同时,网易云音乐付费有效会员数同比增长135%。这个用户增速对于腾讯音乐来其实不算好消息——对手的步伐在跟进,之前网易云音乐的体量跟腾讯音乐存在明显的差距,但是这种差距正在缩小。

QuestMobile统计的数据显示,今年6月,网易云音乐的活跃用户规模达到了1.39亿,同比增速为20.6%。相比之下,腾讯系音乐App的活跃用户规模虽然更大,达到了5.69亿,但是同比增速只有9%,远逊于网易。

显然,网易凭借个性化推荐和社交属性等方式,已经一路超越多米音乐、百度音乐、虾米音乐等对手——在目前的音乐App市场中,网易已然成为唯一可以与腾讯系竞争的对手。

当然,不可否认的是,截止到目前,虽然竞争的优势在减少,但也只是相对的,腾讯还是处于遥遥领先的地位上。

腾讯音乐旗下覆盖的应用产品包括:酷狗、QQ音乐、酷我、全民K歌。从产品内容来看,它满足了用户不同层面的听歌、唱歌需求,同时最为重要的是腾讯音乐有一个海量音乐曲库,这点也是其他音乐应用产品跟它存在的巨大鸿沟。

版权库方面的优势在音乐行业可谓至关重要,今年第一季度,腾讯音乐的音乐库里已经收录了来自国内外音乐唱片公司的超过3500万首歌曲。QuestMobileb的数据显示,截止2019年6月,腾讯系音乐App独占用户占比85.8%,而网易云音乐的的独占用户占比为41.6%,基本腾讯还是网易用户数的两倍还多。

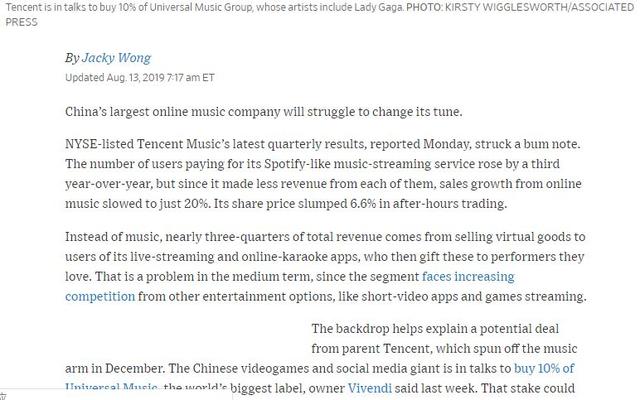

今年8月,外媒报道称,法国媒体集团维旺迪(Vivendi)确认了出售10%的环球音乐集团(UMG)股权一事,据悉此次收购估计33.6亿美金(约合人民币254亿)。这么大手笔的音乐版权投入一方面说明腾讯音乐背靠大树,依然财大气粗,但另一方面也说明它仍然需要在音乐版权上投入更多来维持它在这方面的竞争优势。

公开信息显示,腾讯此前其实已和环球音乐有所合作。2014年和2016年,腾讯音乐分别获得华纳和索尼的版权合作;2017年5月,腾讯音乐与环球音乐签订了在华的数字版权分销战略性合作协议。

在业绩电话会上,腾讯音乐表示,“关于收购环球音乐股权,腾讯目前仍在讨论,还处于早期阶段,未作出最后决定。对于战略合作态度开放,例如我们和索尼以及华纳的合作,会持续评估和探索合作机会。”

根据国金证券分析,如果此次收购股权事项落地,腾讯音乐与全球三大唱片公司皆有深度合作关系,可能加强欧美音乐单曲和专辑的采购与合作。

当然,版权库是一柄双刃剑,看似稳定,其实背后有着隐忧。海量的曲库让腾讯音乐能吸引到更多用户选择它的应用,但巨额投入却还是面临一个尴尬的问题,那就是支出跟回报在短期内难以维持好平衡。一方面这些版权音乐的购买并不是永久性的,一般是有几年合约限制,因此腾讯音乐后续仍然要花钱买版权——这也意味着腾讯音乐的财报可能将会一直低于预期。

另一方面,国内消费者虽然付费习惯一直在提高,但要想在短期内大规模的实现付费用户增长还是不容易。在国内所谓“消费升级”流量红利逐步消失殆尽的今天,用户增长将会很快遇到瓶颈,对于腾讯音乐来说,未来仍然会面临付费转化率低、付费率增速缓慢这一大难题。

话说回来,竞争也好,版权成本太大也好,这所有的一切并不是腾讯音乐独家面对的,包括网易,百度在内的其他公司也要共同面对,而且基于腾讯明显的领先优势,行业固有的问题对于腾讯来说相对还是轻松一些。