投稿来源:滴石财经

近日,杭州市消保委举行了一次咖啡盲测活动,参评咖啡品牌涉及星巴克、瑞幸咖啡、全家湃客咖啡、costa、麦当劳咖啡、肯德基咖啡等。以对样本的干净度、甜度、口腔触感、香味、余味、均衡度、整体评价等7项指标进行打分。而结果让人大跌眼睛,整体得分最低的是一直高歌猛进的瑞幸咖啡,而作为难兄难弟的星巴克也是得分靠后。

口味这种东西很难讲,千人千味,有喜欢榴莲,也有嗜好豆汁的,很难有一个明确的标准。所以也不用对这次盲测的结果太过认真。但另一方面也说明了,咖啡还是用来喝的,就像房是用来住的、车是用来开的一样。而作为近来在市场上争议颇多的瑞幸咖啡,卖咖啡确实不是它的的主业。这个成立18个月就实现上市的咖啡品牌,每一滴咖啡都透露出资本的味道。

01

卖的越多赔的越多

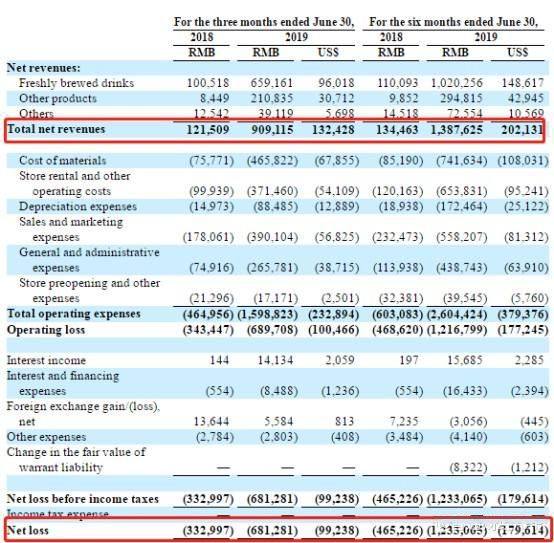

近日,瑞幸咖啡公布了2019财年Q2财报。财报显示,公司第二季度的净营收为9.09亿元人民币,同比增长648.2%。而同期净亏损则为6.81亿元,相较于去年同期的3.33亿元,同比扩大了105%。简单地说,就是卖的越多赔的越多。

作为一家在美国的上市公司来说,这一业绩显然不能给投资者一个交代。因此,在财报后,瑞幸的股价大跌,公司总市值从60亿美元跌至40多亿美元。

作为一家创业企业,瑞幸已经为自己的亏损打过预防针。在今年5月上市的时候,瑞幸CEO钱治亚曾表示,亏损符合瑞幸的预期,会持续补贴3到5年,目前尚不考虑盈利的问题。

但企业是用来赚钱的,而不是赔钱的。企业的管理者可以不管是否盈利,但拿出真金白银的投资者可是在乎的。在持续亏损的压力下,钱治亚已经改口称,到2019年Q3,公司将朝着门店运营盈亏平衡点迈进。

但这个表达实际上是一个文字游戏。瑞幸在财报中对其运营数据披露,2019年第二季度,瑞幸咖啡门店数达2963家,同比增长374.8%,二季度营业亏损5580万元,低于2018年同期的亏损8170万元,同比下降31.7%。这表明瑞幸较去年将更接近门店运营的盈亏平衡点。

但虽然更接近盈亏平衡点,公司实际净亏损却在不断扩大。瑞幸在门店运营盈亏跟公司净盈亏两组数据上的表现可谓大相径庭,一方面表示公司开的每家门店每日运营的营收即将覆盖成本;另一方面则是公司整体亏损仍然在扩大。

也就是说,所谓的门店运营盈亏平衡与公司的盈利与否没有什么太大关系。接近门店运营盈亏平衡点并不代表瑞幸能够减少亏损,甚至盈利。只是公司管理层对投资者一个偷换概念的空头支票而已。

02

三板斧能够玩转一杯咖啡吗?

“烧钱——抢市场——IPO”,一直疯狂扩张、咄咄逼人的瑞幸咖啡实际上用的就是互联网快攻打法的三板斧。虽然招数老套,但只用18个月就从运营走向上市,彷佛显示着瑞幸的这三板斧还比较奏效。

和它的竞争目标——星巴克一样,瑞幸卖的也不是咖啡,但星巴克毕竟给人一种文化和品味的感觉,而这个生猛的初来者,每一滴咖啡都透出浓浓的资本味道。

瑞幸咖啡是由资本所主导,其本质为金融项目,咖啡连锁、互联网概念仅仅是这些内核的一个外在包装。

瑞幸咖啡从诞生开始就与资本紧密联系在一起,其以债权融资为主,天使轮股权融资为辅。开始的融资方式包括了个人借款、无息贷款、免息贷款等,天使轮融资2018年6月方才登场,这与一般创业公司的融资模式不太一样。而这也正是神州系资本把控瑞幸的一种方式。不论企业盈利与否,“神州”一脉都牢牢地掌握住了瑞幸股权。

自诞生以来,瑞幸堪称“互联网思维”、“轻资产模式”、“新零售”等资本板块概念的集大成之作。在经营过程中的种种操作,均为在资本市场上吸金做着准备。

长期以来,瑞幸咖啡始终认为瑞幸利用互联网模式改变了传统零售业的成本结构,自我标榜为互联网咖啡,并认为可借此实现盈利,然而外界对瑞幸咖啡的盈利模式却始终抱有疑问。

尽管瑞幸高管长期强调其成本远远低于同行,公司固定资产占比也远低于对标企业,但身负近数千家门店的瑞幸,从门店数量急速扩张、购物中心捆绑、外卖费用上涨、消防费用支出等多种角度而言,都难以达到其低成本的标准。

在互联网逻辑思维下,品牌规模可以对边际成本的降低提供助力,然而线下零售中的“单店模式”早已证明了该理念的无效性。急速扩张、复制下的瑞幸咖啡,意图通过品牌效应实现变现,但就二季度数据而言, 这一方式似乎并不能走通。

面对不断扩大的亏损,瑞幸扩张的步伐仍然没有停下,而且还把触角伸向了海外。而不论是海外市场拓荒,抑或国内急速扩张,都需要稳定的现金流进行支撑。

资金已成为瑞幸最大的弱点,而盈利的日子遥遥无期。第二季度的成绩单表明,能够在下一个财务季度达到瑞幸所说的收支平衡,已经成为瑞幸未来一个发展的关键点。

毕竟,资本市场不是那么好玩的,最后谁玩谁还不一定呢!

03

烧钱煮的咖啡好喝吗?

在经历过共享单车、网约车等的补贴大战后,中国的市场、投资人,包括消费者都对烧钱扩张这样的互联网打法有了一个深刻和清醒的认识。盈利再次回归成为人们对企业的核心要求。

不盈利的企业就是耍流氓,可以允许企业暂时不盈利,但是不能允许看不到盈利的希望,看不懂盈利的模式。对于很多投资者而言,瑞幸咖啡是一家现代化的咖啡经营公司,但起底公司团队以及回顾公司发展历程就可以发现,这是一家彻头彻尾的互联网资本运作公司。

瑞幸的创始团队均来自以资本运作出名的神州系。瑞幸咖啡第一大股东陆正耀,为神州系掌门人。瑞幸咖啡创始人兼CEO钱治亚,原为神州优车COO,瑞幸咖啡联合创始人和CMO杨飞,原为神州优车CMO。

依靠互联网式的数据管理,瑞幸可以做到在18个月内大量裂变直到公司体量足以上市。然而这套打法只解决了扩张的问题,却没有考虑到盈利的问题。说白了,咖啡只是瑞幸互联网模式下变现的一个渠道而已。这个变现渠道可以是咖啡,茶饮,甚至是馒头、肉夹馍。

对于瑞幸咖啡而言,裂变靠互联网,盈利靠的却是产品本身。2018年1月1日,瑞幸咖啡喊着“让每个中国人都能喝到更好的咖啡”的口号登上商业舞台,开始一段颠覆历史的表演,仅仅4个月,就开出了525家直营店,拿下了13座城市,在2019年5月瑞幸咖啡便成功上市,截止到2019年,瑞幸咖啡已经卖出超过1亿杯咖啡,成为了中国咖啡行业的第二名。

走低价补贴策略,让瑞幸咖啡在短期内实现用户数量和销量的爆发式增长,但也由此引发出诸多问题。这种由基础需求建立起来的优势,容易被后来者居上。同时,瑞幸咖啡表示要提供随时随地的咖啡体验,满足消费者便捷和低价的需求,这看似快速造就了一个品牌,实际上也是给品牌套上一个大大的天花板,无法成为一个真正的品牌。

同时,瑞幸的疯狂扩张也带来了巨大资金压力。仅仅是在半年前,市场费用的巨额支出一度使得瑞幸的门店扩张戛然止步。对此,仅成立18个月的瑞幸只能在市场与资本的联合夹击之下,选择上市以获得喘息之机,全球最快的IPO与其说是一个纪录,不如说是一次绝境突围。

现在,瑞幸咖啡门店数量已经超过星巴克,一举坐上国内咖啡售卖店铺数量的第一把交椅。用2年走完星巴克20年来的扩张之路的瑞幸,然而,其运营成本居高不下,也成为投资人及业内人士最为担忧的焦点。而且,随着门店数量迅速增加,其员工人数也快速增长,运营及管理难度逐级提升。尤其是一些门店建设密度过高,甚至一个地铁站周边便有4家门店,分散了客流量。

咖啡还没有煮好,日前,瑞幸又将小鹿茶单独分离出来,作为独立品牌运营。并宣布未来,小鹿茶将以“新零售合伙人模式”进行扩张,品牌未来以二三四线城市为主要拓展区域。不难看出,小鹿茶“找市场+圈用户+定场景”的套路与小蓝杯如出一辙。只是,与咖啡不同,国内的茶饮市场早已是一片红海,瑞幸烧钱容易,能否赚钱还得打上一个疑问号。

也许是小蓝杯的扩张速度太快,已成强弩之末,为了保障持续的扩张势头,才再重新树立一个品牌。或者也许是小蓝杯吸金的能力已经迫近见底,再产生一个新的IP,好吸引新的融资。

瑞幸计划到2019年底,要完成新开门店2500家的任务。那么这些新开门店,将有不少离开北上广深,前往更加下沉的市场。到那时,瑞幸不仅是中国最大的咖啡连锁,很可能也是中国单年度亏损额最高的零售公司之一。