投稿来源:新金融琅琊榜

2017年以来的这波信用卡大跃进,正在降温。在此过程中,市场完成了一次快速的洗牌。招行、平安乘风破浪,成为行业里的佼佼者,与国有大行一决高下;交行与浦发则跌跌撞撞,前者渐渐掉队,后者还处在狂奔后的调整期。

基于2019年中期业绩报告,新金融琅琊榜将从发卡量、交易额、贷款余额、不良率与营业收入等五大维度,梳理13家上市银行的信用卡业务。

整体上,今年上半年,我国信用卡市场的增长势头有所放缓,其中新增发卡下降显著;受共债风险影响,不良率维持上升趋势。

2017年以来的这波信用卡大跃进,正在降温。在此过程中,有些银行完成了蜕变,有些银行则遭遇了阵痛。

若论整体实力,工行、建行和招行依然是信用卡市场前三甲。不过,两家大行在发卡量和贷款余额上的优势正在被招行一步步蚕食。从用户活跃度和盈利能力来说,招行是真正的王者。

自去年起,工行和建行的信用卡业务基本原地踏步,尤其是工行,上半年变得越来越佛系,不管发卡量、交易额还是贷款余额,要么增幅很小,要么略微负增长。

在实力上,紧随其后的是平安、中行和农行。其中,平安银行虽然发卡量暂时不占优势,但截至上半年末,其交易额排在第二名,贷款余额排在第四名,势头十分强劲。

上半年,交行信用卡大刹车,发卡量、交易额、贷款余额均为负增长,且不良率较上年末大幅飙升了0.97个百分点,其市场地位正在被中信、光大赶超。

浦发银行试图重启增长,发卡量和交易额增长较快,但贷款余额增长缓慢,并且资产质量进一步恶化,不良率较上年末增长0.57个百分点至2.38%,与交行一起成为主要商业银行中信用卡坏账率最高的银行。

股份行无疑是过去几年信用卡市场上最活跃的参与者。时至今日,总部在深圳的招行、平安乘风破浪,成为行业里的佼佼者;总部在上海的交行与浦发则跌跌撞撞,交行渐渐掉队,浦发还处在狂奔后的调整期。

01

发卡量:整体增势趋缓,交行负增长

从总发卡量来看,四大行排名靠前,工行、建行、中行、农行分别达到了15445万张、12800万张、11833万张、11372万张,均突破了1亿张。

不过,招行、平安和浦发均为流通卡量口径,新金融琅琊榜按照行业里常见的70%左右的活卡率估算,招行信用卡发卡量在1.3万亿张左右,平安银行发卡量在8000万张左右,浦发银行发卡量在6000万张左右。

因此,招行的累计发卡量与建行旗鼓相当,领先于中行和农行,这使得发卡量三强的排名变成了工行、建行和招行。

从新增发卡情况来看,今年以来势头明显放缓。按照央行统计,2019年上半年,信用卡发卡量新增了2500万张,同比2018年上半年的5000万张减少了一半,环比去年下半年的4800万张同样减少了近一半。

上半年,工行、建行、中行、农行的新增发卡量分别为345万张、660万张、767万张、1090万张;相比上年末,仅有农行增幅超过了10%。

近年来势头强劲的招行和平安,上半年分别新增流通卡631万张、427万张,流通卡总量较上年末增长7.48%、8.29%,增势趋于稳健——去年上半年,它们的增长均接近20%。

邮储银行可谓一枝独秀,上半年新增发卡519.78万张,总发卡量较上年末增长19.17%,这与该行信用卡业务开展较晚、基数偏低有关;其次是浦发银行和中信银行,分别较上年末增长了13.66%、10.95%。

唯一出现负增长的是交通银行,上半年总发卡量减少了8万张,而在去年全年,交行净增发卡量高达912万。对此,交行在财报中提了一句:“信用卡业务逐步调优客群结构。”

02

交易额:平安升至次席,建行、工行原地踏步

交易额是衡量信用卡活跃度的核心指标。

在这里,股份行优势明显,发卡量靠前的农行和中行在交易额上比较落后。

上半年,招行信用卡交易额超过2万亿,同比增长12.03%,也是第一家半年交易额达到2万亿的银行,牢牢占据着头把交椅。

平安信用卡交易额达到16187亿元,同比增长34.09%,为全行业最高,推动其交易额排名从第五名冲到了第二名,力压建行和工行。

建行和工行上半年交易额分别为15000亿元、14300亿元,同比增幅分别为3.45%、1.42%。

令人大跌眼镜的是交行,上半年该行信用卡交易额为14235亿元,同比下降了2.90%,同样是唯一一家出现负增长的银行,导致其交易额排名从去年的第二名掉到了第五名,与平安银行换了个位置。

光大银行排在第六位,上半年完成交易额12897亿元,同比增长21.13%。

交易额增长较快的还有中信、浦发、兴业和邮储。其中,兴业银行信用卡上半年交易额9054亿元,同比增长30.98%。

概言之,招行、平安、建行的交易额位列三甲,不过建行与工行、交行之间的差距非常之小,而1.5万亿可以视为三甲的门槛。

03

贷款余额:招行超越工行,交行大幅缩水

与发卡量格局类似,建行、招行和工行占据前三。

在贷款余额指标上,近年来建行一直保持行业领先。截至今年6月末,建行信用卡贷款余额达到6721亿元。

招行在上半年终于超过了工行,其信用卡贷款余额达到6526亿元,较上年末增长13.41%。

工行信用卡贷款余额为6282亿元,较去年末减少了3亿元,由此被建行拉开了差距,更给了招行可趁之机。

然而,工行并非唯一负增长的银行。除了发卡量和交易额的缩水,交行在贷款余额上大跳水,较上年末下降了10%。

平安银行排在第四位,相比去年末的第六位、去年中期的第七位,上升势头很快。

中信银行紧随其后,其贷款余额与平安银行差距很小,双方发卡量差距同样不大,但在交易额上平安银行优势显著。

放眼上半年,农行是大行里信用卡业务发力最猛的,其贷款余额为4547亿元,较上年末增长19.43%,与其新增发卡趋势一致。

兴业银行和邮储银行的信用卡业务相对落后,因此仍在发奋赶超阶段,故在贷款余额上亦保持了较快增长。

04

不良率:交行浦发攀升,仅有中行中信下滑

在资产质量上,主要商业银行的信用卡坏账率整体较去年末有所上升,但幅度不大。

不良率攀升最明显的是交行和浦发,两家银行的不良率分别达到了2.49%和2.38%,为主要商业银行中最高水平,且分别较上年末增加了0.97个、0.57个百分点。

据交行在财报中披露,“积极应对外部市场形势变化,贷前、贷中管控多管齐下,主动加强信用卡业务发展与风险管理的平衡,提升催收效率和资产保全能力。”

相形之下,其他银行的不良率上升幅度基本在0.20个百分点左右。

上半年,中信和中行是仅有的两家信用卡不良率出现下滑的银行。6月末,中信银行信用卡不良率1.74%, 较上年末下降 0.11 个百分点;中行信用卡不良率2.24%,较上年末下降0.10个百分点。

从披露了不良率数据的9家银行来看,建行不良率最低,为1.21%;平安、招行、兴业不良率水平比较接近,在1.30%左右。

多家银行财报都提到了共债风险的影响。

中信银行财报指出,2018 年以来,现金贷、互联网消费贷、P2P等市场放贷主体日益增多,债务风险不断聚集,市场共债客群资产质量波动明显,此类风险有向信用卡行业传导的趋势。

对此,中信银行称,针对上述市场环境变化,该行严控共债客户通过率,并根据客户用卡及还款情况进行动态授信调整,对疑似共债等高风险客户及信用卡套现等不合规用卡行为,实施长期专项监测与打击。

招行财报亦有类似表述:前期现金贷行业快速发展带来的风险逐渐暴露,但该行始终秉持审慎的风险偏好、稳健的风险策略及分散均衡的资产结构。招行称,“长期来看,本公司信用卡贷款资产质量将保持稳定。”

平安银行财报提到,该行自2017年底开始提前进行风险政策调整,重点防范共债风险,同时针对共债、高负债及高风险地区客户采取额度管控、谨慎授信等措施,控制并降低了高风险客户占比,新发放业务的资产质量稳定向好,预计这些管制措施的优化效应将会在下半年逐渐展现。

05

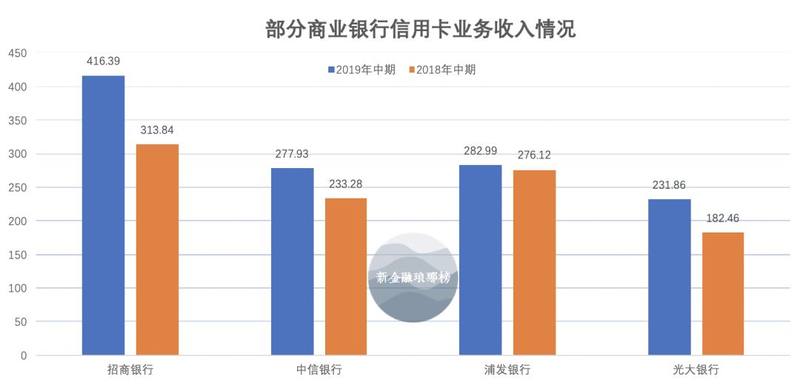

营业收入:招行优势显著,浦发增长停滞

仅有4家银行披露了信用卡营业收入情况。

上半年,招行信用卡实现总收入416.39亿元,同比增长32.68%。其中,信用卡利息收入271.45亿元,同比增长25.69%;非利息收入144.94亿元,同比增长48.08%。

中信银行信用卡实现总收入277.93亿元,同比增长19.14%,其中分期业务收入134.30亿元。

浦发银行信用卡业务总收入282.99亿元,同比增长2.49%。

光大银行信用卡实现营业收入231.86亿元,同比增长27.07%。

可以看到,尽管信用卡业务整体增速放缓,但除了浦发,招行、中信和光大的营收均延续了高增长态势。

去年上半年,浦发信用卡的营收还大幅领先于中信银行和光大银行,到今年上半年,浦发的优势已经岌岌可危。