投稿来源:科技谷说

市值蒸发53亿,营收、利润增长双双下降,主营业务营收同比增长仅仅0.1%,企业客户营收下跌近10%,视觉中国在遭遇“黑洞”风波3个月后交出了一份不太美丽的半年报。

作为国内视觉内容行业的领头羊,视觉中国何时扭转下跌趋势?摆脱“黑洞”风波阴影,独特的维权式精准营销运营策略还能持续多久/如何阻止潜在的客户群流失?这些都已成为视觉中国亟待解决的重要问题。

客户数增长下降,恐成下跌主因

基础面上看,视觉中国无论是营收,还是净利润都是行业绝对领先,但是我们也可以看见随着“黑洞”风波之后,视觉中国商业模式的也逐渐暴露出了许多问题。虽然这些问题对于视觉中国而言现阶段可能并不那么重要,但通过这些问题,或许能够让我们更清晰的认知这家公司。

根据视觉中国半年财报显示,2019年上半年公司实现营业收入4.02亿元,同比下降16.9%;实现净利润1.32亿元,同比下降3.10%。其中核心业务视觉内容与服务营业收入为3.98亿元,同比增长仅仅0.1%,其他业务营收379万元,同比减少高达95.47%。主营业务增长停滞,新业务不增反跌。眼下,视觉中国需要着重解决的不仅仅是主营业务的增长问题,还有如何搭建多元化的公司营收模型,以此摆脱单一营收模式的抗风险能力。虽然近几年公司一直在努力尝试孵化新的业务,但是从财报数据来看,效果甚微。

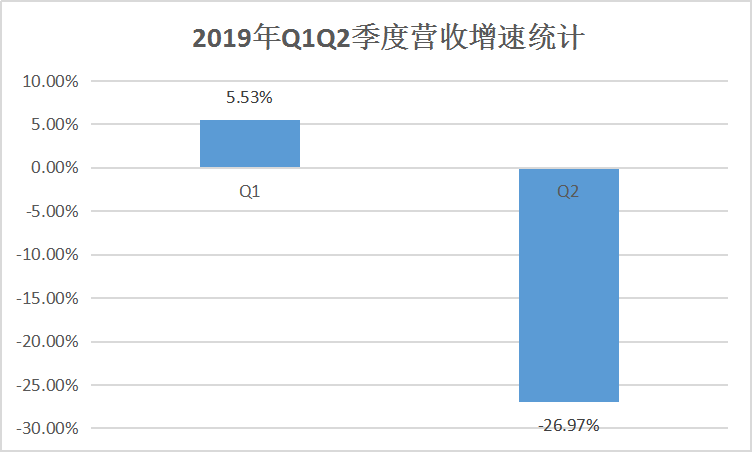

另外,从视觉中国上半年的季报数据来看,视觉中国第一季度营收和净利润分别上涨了5.53%和44.22%,受“411”风波影响后,视觉中国第二季度营收同比下降高达26.97%,归属于上市公司股东的净利润同比下降达到22.59%。二季度的下跌,将公司整个半年报拖入阶段性低谷。

单纯的看这些数据,只能看见数字在变化。但如果对比近几年的半年报数据可以发现。实际上,视觉中国的营收和净利润下降的根本原因,还是因为公司的合作客户数量的增长已经出现了问题。

根据视觉中国近几年半年报数据显示,2017上半年企业大客户部门新增年度签约客户数较2016年同期增长超过50%。同年公司通过“鹰眼”发掘的新增用户增加了84%。此外,2017年,视觉中国签约企业客户数较上年新增48.7%,其中年度长协客户占比超过43%。而在2018年上半年,视觉中国合作客户总数同比增长48%。在2019年上半年,视觉中国直接签约合作客户数同比增长31%,按客户类型看,企业客户、媒体客户、广告客户、互联网平台收入分别为1.47亿、1.20亿、7170万、5975万,分别同比增长-9.7%、3.5%、-5.2%、36.5%。一边是签约合作客户数同比增速下降,另一边是企业大客户营收负增长。如此来看,视觉中国正在遭遇前所未有的营收压力挑战。

看完财报数据之后,我们再看一组有趣的数据。

根据相关统计显示,在裁判文书网上,与视觉中国系公司相关的诉讼文件多达上万件,其中绝大多数是著作权等侵权诉讼。这类诉讼,从2012年之后开始激增,2017年和2018年两年,两家公司的诉讼案件之和分别达到2539件和2190件。从侵权诉讼案件数量来看,视觉中国似乎正在转变维权式营销策略,减少诉讼案件的数量。但诉讼案件数量的减少,是否直接导致签约合作客户数增速的下降,以及企业客户营收出现负增长?这些问题都需要继续观察。

除了客户数增长下跌之外,运营效率仍需提高

看完近几年的半年财报数据之外,我们在看看视觉中国近几年的年报数据。

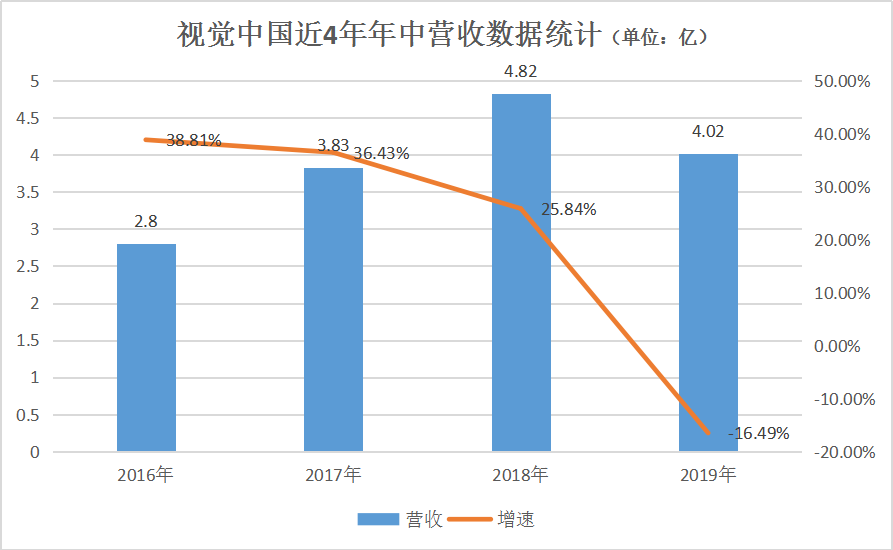

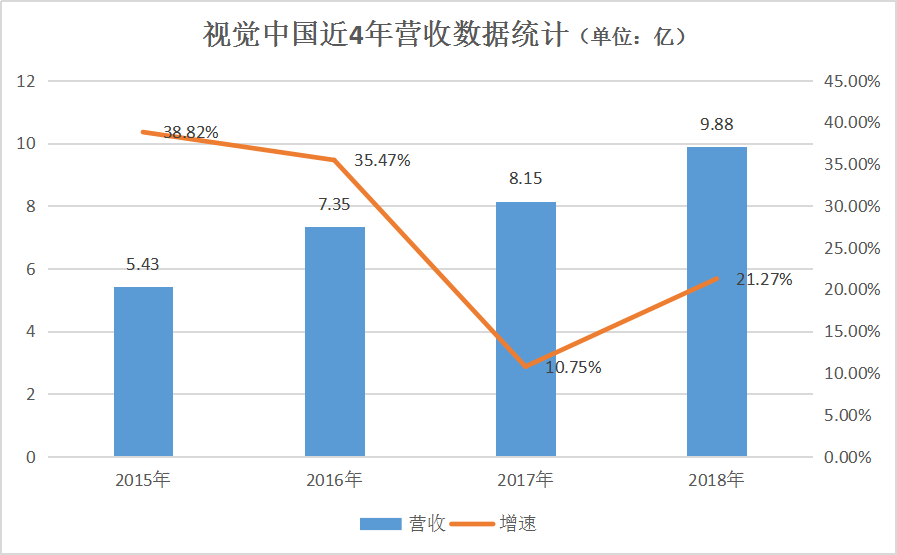

通过历年财报数据可以发现,虽然全年营收总额在不断增长,但是整个增长速度却同步下降,其中2014年营收增幅为49.26%,但到2018年一度降到了21.27%。

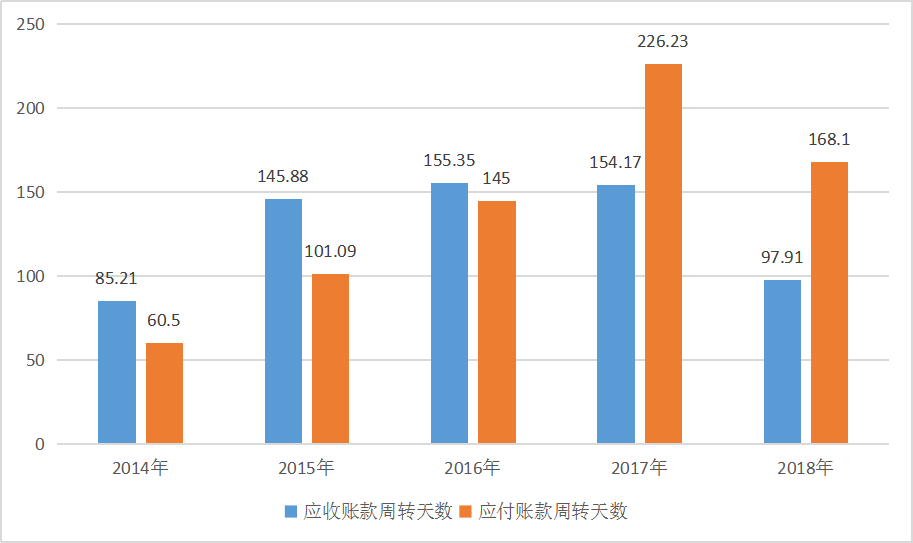

另外,从运营能力维度来看,2014年营收账款周转天数为85.21天,2016年暴增至155.35天,2018年降至97.91天。虽然营收账款周转天数越来越短,但是应付账款周转天数却在大幅延长。2014年应付账款周转天数为60.50天,但2017年一度达到226.23天,尽管2018年有所改善,但依然高达168.10天。虽然营收账款周准天数缩短,应付账款天数变长,表明视觉中国在上下游的合作伙伴中议价能力越来越强,但是正因为应付账款周转天数越来越长,对于其合作的内容机构或者合作伙伴而言,必然也面临营收账款长期未到位的财务压力。

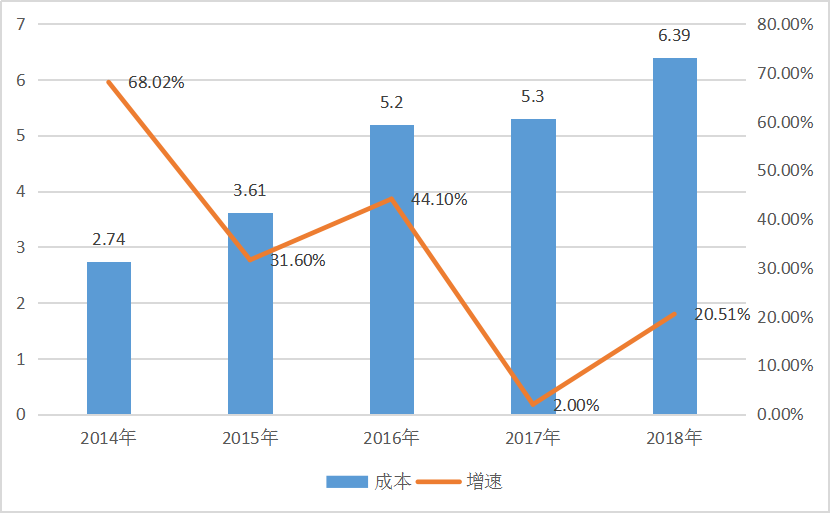

同时,伴随营业总收入的增长,我们发现营收总成本也在随之攀升。根据近几年财报数据显示,2018年视觉中国营业总成本达到了6.39亿,对比9.88亿营收数据来看。高营收增长的背后,其实依赖的是高成本投入。整体来看,视觉中国每年的营收总成本增幅已开始有所缓解,其中2014年为68.02%,2015年下降至31.60%,此后一直在寻求调整,截至2018年,营收总成本增幅依然高达20.51%。增幅依然较大。这反映出视觉中国在运营端依然面临着一定的成本压力。

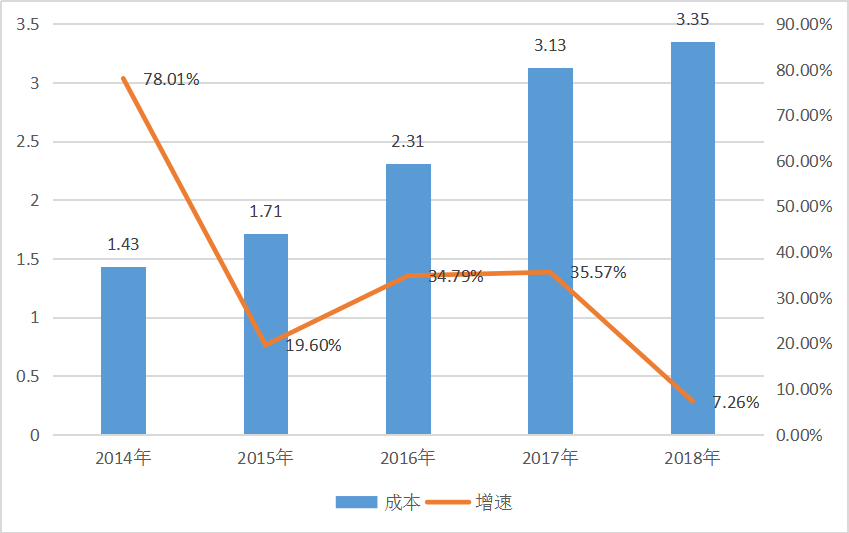

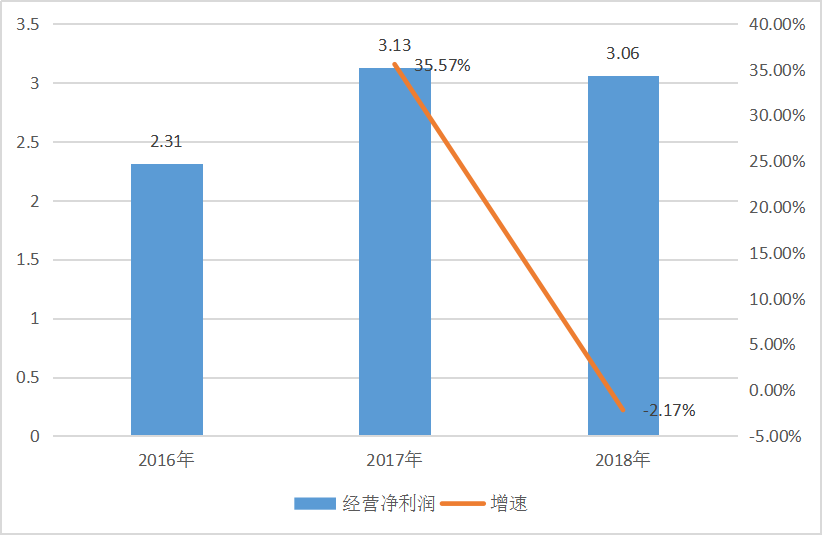

另外,可以发现,视觉中国的成本压力,在净利润上就表现的特别明显,尤其是持续经营净利润在2018年出现了负增长,为-2.17%。整体来看,视觉中国近5年净利润分别为1.43亿、1.71亿、2.31亿、3.13亿和3.35亿。对应的同比增速分别为78.01%、19.60%、34.79%、35.57%和7.26%。

虽然单纯看净利润的数据似乎没什么问题,但是再看持续经营净利润就会发现,来自公司的经营净利润增长并不稳定,2017年增速高达35.57%,而到2018年瞬间暴跌至-2.17%%。

综合来看,客户数增长的下降,已经开始影响到公司的净利润。未来,视觉中国如何发展更多的客户群?目前来看,视觉中国的优势主要体现在先发优势和平台优势。通过10多年的市场积累,已经建立了一定的内容壁垒,且在技术方面也取得了一定的积累。同时,随着其逐步完善生态,并已经形成了一定的平台特色,并已经在产业链上下游大客户中形成了较强的话语权。相信凭借这两大优势,短期内暂无较大的生存威胁。

为什么视觉中国越来越像Getty Images?

上面已提到无论是营收规模,还是净利润表现,视觉中国在行业中依然可以争霸一方,但是参照全球最大的图片交易平台公司Getty Images的发展轨迹,就会发现两者越来越像。

Getty Images创立于1995年,比视觉中国整整早了5年。创立3年之后,便于1998年成功上市。其是高端图片库的代表,以经营传统图片库业务为主,主要服务于行业级客户。在上市后,Getty Images便开始它的买买买策略,从1998年开始累积发起了100多家图片公司的收购行动。

目前,公司已经拥有超过3亿图片、视频、音乐和多媒体资源,合作的投稿者超过了25万,每年提供的素材覆盖了全球16万个新闻、体育和娱乐活动,是名副其实的全球最大图片库公司。

在运营策略上,在上游,公司掌握了大量稀缺的高质量图片资源,尤其是实效性较高的世界级体育赛事和新闻事件图片。公司是国际奥委会、2008年北京奥组委和2010年、2014年FIFA世界杯官方的官方图像社。

在下游,公司的主要客户包括奥美、JWT、李奥贝纳、电通等国际性广告公司,编辑出版社和其他商业客户,代理超过30个顶级国际品牌。公司服务全球120多个国家和地区,全球设有 65 个分支机构。

和视觉中国唯一不同的是,虽然Getty Images的主要收入来源是依赖大量的小规模零售交易,占比超过75%,最大的客户交易额占比低于10%,但是其一直保持着高毛利率,甚至在2008年退市前,公司一直保持着70%以上的利润率。

虽然公司一直拥有较强的议价能力,但依然没有逃脱来自中低端微利图片市场的冲击。上市后,这一冲击表现特别明显,公司净利润从2005年开始逐年下降,从2015年的20.4%一直下降至2007年的15.1%,另外,加上早期为了抢占市场而进行的大规模收购导致公司的现金流压力越来越大。在此情况下,公司在上市10年后遗憾的选择了退市。

作为视觉中国的国际样本,Getty Images的传奇故事具有一定的借鉴意义。可以发现,早期通过建立大客户群服务模型,不仅保证了平台的极强议价能力,分成比例低(15%-25%左右),也保证了平台的高毛利率水平。但同样Getty Images的落寞退市,也揭示出高端图片库的局限性。大B的商业模式给了公司较好的品牌形象和较高的利润率,但是增量空间还是存在局限性,高品质视觉素材的护城河也不够坚固,高附加值难挡微利图片库的冲击。

我们看见,随着国内知识产权保护力度以及正版化环境的越发成熟,国内微利图片市场已经出现了一大批可圈可点的新势力。譬如站酷海洛、东方IC、全景网,除此之外,围绕图片库供给模式,还出现了诸如创客贴、包图网等新型的以工具思维、或者图库+工具型的不同商业玩法。

最后,再结合视觉中国的半年报数据来看,公司客户群数量和营业收入的增长双双下降,很难说与这些企业不无关系。这些年,可以发现视觉中国一直试图通过资本收购和技术投入,来加强公司的护城河,但效果甚微,另外我们也看见包含站酷网和创客贴等新型企业也先后获得了知名资本的多轮投资。从这点来看,视觉中国已不再拥有独宠的价值魅力。当然视觉中国的现在失宠,并不代表着未来的过气,但可以肯定的是,对于无论是消费市场,还是资本市场,视觉中国要想重整熊风,还存在不小的挑战和压力。