7月31日,上交所网站披露了上海美迪西生物医药股份有限公司(以下简称“美迪西”)对第五轮问询的回复。

公开资料显示,美迪西是一家专业的生物医药临床前综合研发服务企业,主要为相关医药企业的新药研发提供药物探索与发现、药学研究、临床前研究等服务。

美迪西的共同实际控制人为CHUN-LIN CHEN、陈金章以及陈建煌,本次发行前,上述三人直接或间接合计持有美迪西42.37%的股份。这三位实控人均来自“莆田系四大家族”之一的陈氏家族。莆田系“陈氏家族”在美迪西持股比例达到了78.11%。

此前,美迪西曾拟登陆创业板,后撤回申请。此次转战科创板,能否成功上岸?

人才流失率高,研发投入占比低

在医药市场,CRO (Contract Research Organization,合同研究组织)是通过合同形式向医药企业和其他医药研发机构提供研发外包服务的组织或机构。为了提高新药研发效率,研发外包服务需求不断增长。CRO不仅可以降低成本与风险分担,还能降低研发难度、缩短研发周期。经过数十年发展,CRO企业的服务范围已从早期的临床试验数据统计等单一功能发展到药品研发的整个周期。通常CRO服务可被分为临床前和临床试验两部分。

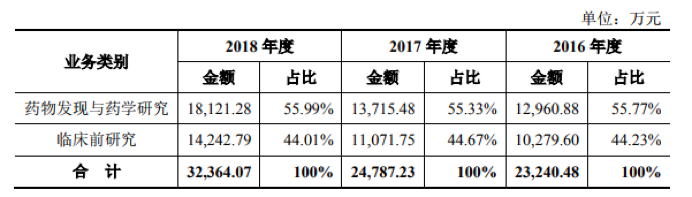

美迪西深耕CRO行业中的临床前CRO领域,主要业务包括药物发现与药学研究服务、临床前研究服务。2018年,药物发现与药学研究服务收入占比约56%,为公司第一大业务。临床前研究服务为公司第二大业务,营收占比约44%。

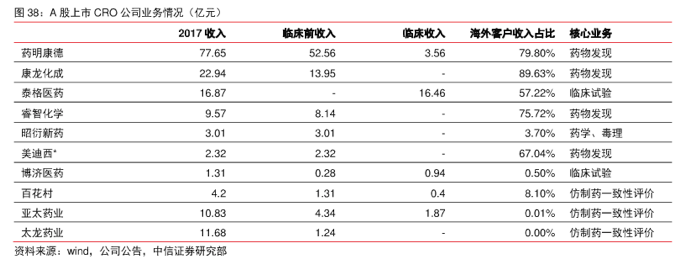

目前已经上市的药明康德、康龙化成等企业都是国内CRO行业的龙头。尽管美迪西在招股书中称“公司与药明康德、康龙化成、昭衍新药均为国内CRO领先企业。”但相比之下,美迪西无论是营收还是规模都要小得多。

2016年-2018年,美迪西营业收入分别为2.32亿元、2.48亿元、3.24亿元,净利润分别为4394.53万元、4123.2万元、6056.12万元。

而同期药明康德营收分别为61.16亿元、77.65亿元、96.14亿元,净利润分别为11.21亿元、12.97亿元、23.34亿元。

2016年-2018年,美迪西毛利率分别为35.94%、33.79%、36.13%,而其他三家企业均值分别为40.07%、43.61%、46.24%。

CRO行业为知识密集型、人才密集型行业。人才是影响企业竞争力、发展的关键因素,美迪西面临着较大的人才竞争。

公开资料显示,美迪西离职率相对较高。报告期内,离职率分别为27. 03%、33.74%及24. 40%,其中业务板块主要管理人员离职率分别为0、22. 22%、10%。截至2018年底,美迪西全部员工中,本科学历占比45.26%,硕士及以上为31.84%,其中业务部门人员共有760人,占比为80.94%,不过美迪西并未明确表明业务人员是否全部为研发人员。

数据显示,美迪西副总裁级各部门负责人的薪酬较低,部分人员薪酬显著低于同行业公司水平和个人入职前的薪酬水平,核心团队稳定性具有一定风险。

此外,报告期内,其研发投入占营业收入的比例分别为4%,4.47%,5.1%,研发投入较低。

CRO行业竞争激烈,优势难明

根据Frost&Sullivan的数据统计,全球CRO行业的渗透率由2006年的18%提高到2015年的44%,预计到2020年将达到54%,意味着届时将有一半以上的研发工作委托给CRO公司。CRO行业规模快速扩张,2015年至2021年,全球CRO市场规模将从318.5亿美元增长到645.8亿美元,预计年复合增长率为12.8%。

美迪西在问询回复中披露了其市场占有率情况。

根据全国医药技术市场协会的数据, 2016 年度国内临床前CRO市场规模为147亿元。美迪西2016年度国内收入1.54亿元,占当年国内临床前CRO市场规模估算比例为1. 05%。

根据Frost&Sullivan的数据,2016 年度全球临床前CRO市场规模为40.9亿美元。公司2016 年度收入按照2016 年末折算为3484.33万美元,占当年全球临床前CRO市场规模估算比例为0.85%。

由此看来,其市场占有率无论是在国内还是在全球并不算高。

就目前CRO的发展来看,市场份额集中在大型 CRO 企业,龙头企业业务布局趋于完善。根据中信证券医药行业研发外包(CRO)子行业深度报告,国内CRO行业竞争格局明朗,第一梯队领先明显。临床前业务在国内发展时间较长,目前已经形成一超(药明康德)多强(康龙化成、睿智化学、昭衍新药等)的格局,行业集中度较高。

国内CRO巨头药明康德几乎涉及了CRO服务全产业的覆盖。根据2018年全球CRO 企业收入排名,药明康德以年收入14亿美元排名第九,是唯一一家进入前10的中国企业。

美迪西在招股书中表示,从业务领域来看,在药物发现与药学研究领域,与国际CRO企业及药明康德、康龙化成等国内CRO龙头相比,公司业务规模相对较小;在临床前研究领域内,与药明康德、昭衍新药等国内龙头企业在业务规模存在差距。

在临床前研究领域,相较于规模化优势更强的昭衍新药,美迪西的动物房面积相对较小,同时开展动物实验的数量相对较少;目前,其临床前研究和申报综合服务主要面向境内企业,为跨国医药企业提供综合服务的经验较少。

而随着跨国CRO公司如昆泰(IQVIA)以及科文斯(Covance)等陆续在国内设立分支机构,美迪西将与跨国CRO公司展开医药研发业务的竞争。此外,美迪西还需与医药企业内部的自有研究部门以及医学院校等竞争。

美迪西建立者陈春麟曾表示,CRO企业需要明确自己的定位,尽管中国本土CRO受益于行业发展,将维持高速发展的步伐,但如果一些突出问题不解决,将可能沦为大型企业的“低端实验室”,提升临床研究的能力,也许是中国CRO行业发展需要解决的首要问题。

美迪西曾于2017年6月向证监会申请首次公开发行股票并在创业板上市,并于同年11月收到证监会反馈意见,后因当时公司规模较小,于2018年2月撤回创业板IPO申请。

在招股书中,美迪西也表示其资本规模偏小,缺乏融资渠道。在国内 CRO 行业主要企业药明康德、康龙化成、泰格医药等均已进入资本市场融资的情况下,要想抓住国内创新药发展的有利时机,美迪西需要解决融资渠道不通畅等问题。此次若能成功科创板IPO,对其未来发展将是一个机遇。

相关投资专家告诉记者,科创板将促进创新型生物科技公司的发展,进而促进整个医药产业的发展,CRO等产业也是受益者板块之一。美迪西能否抓住机遇,值得期待。(蓝鲸科创印婧yinjing@langinger.com)