投稿来源:英为财情Investing

运动服装品牌安德玛Under Armour(NYSE:UA)将于周二美股盘前时段公布2019财年第二季度的财报。

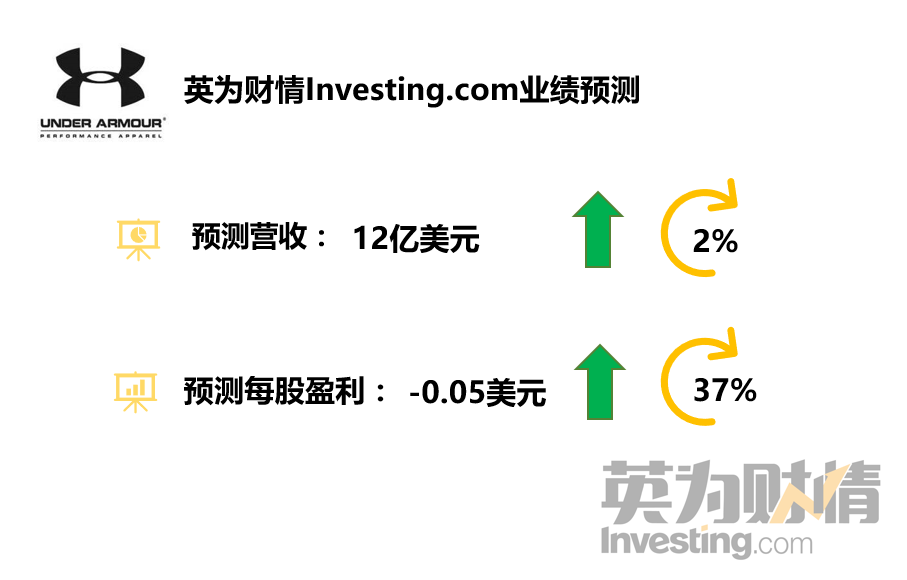

根据英为财情Investing.com的财报工具数据显示,市场目前普遍预期安德玛本季度或将陷入亏损,EPS由上一季度的0.05美元下跌至-0.05美元,去年同期为每股亏损0.08美元,营收预计同比增长2%,维持在12亿美元水平。

(安德玛业绩预测来自英为财情Investing.com财报日历)

一季度安德玛靠海外市场和鞋类销售“挽尊”,扭亏为盈

从此前安德玛公布的一季度财报来看,当季度,公司的盈利超预期,录得纯利2247.7万美元或每股收益0.05美元,而上年同期净亏损3024.4万美元或每股亏损0.07美元,市场预期该体育运动用品集团首季仅能维持盈亏平衡。

与此同时,2019年首季度,安德玛毛利率也继续得以改善,较上年同期提高100个基点45.2%。1-3月份,安德玛收入录得1.6%的增幅,由11.854亿美元增至12.047亿美元。

一季度,公司的核心服装业务出现疲软,而且相关配件销售也出现了下滑,不过,这一部分的弱势完全被其鞋类销售的强劲增长所抵消,这也是公司出现扭亏为盈的原因之一。

需要注意的是,一季度安德玛的北美市场收入8.432亿美元,虽然较2018年同期8.675亿美元下滑2.8%,但远好于市场预期的5.5%跌幅,亚太市场收入大涨24.9%,由1.155亿美元增至1.443亿美元,是推动公司勉强增长的主要动能。

随后,因为受到这一份财报的鼓舞,公司管理层上调了全年的盈利预期。

安德玛二季度业绩表现喜忧参半

对于安德玛二季度的表现,由于北美市场的疲软状况仍在持续,安德玛此前选择将赌注押在了国际市场上,以期寻求销售业绩的突破,这一部分市场的表现仍然值得期待。

同时,安德玛本季度线下直销门店、线上直营等其他直接面向消费者的渠道表现也值得投资者关注。公司拥有较为灵活的定价权,可以在需求疲软的负面市场环境中换取较为主动的优势。

不过,投资者需要注意的是,和去年相比,净利润的提升有助于改善公司的盈利状况,但是短期内,恐怕不足以扭亏为盈。虽然公司在定价和营销举措方面拥有优势,可能会帮助公司在本季度提高利润率,不过,安德玛门店成本以及其他分销成本都在上升,这可能会抵消公司在其他方面获得的收益。

成本方面的大幅提高也是安德玛需要面对的挑战。上个月耐克公布的财报也显示,公司四季度每股收益下降至0.62美元,也同样低于市场预期。销售和管理费用的增加,以及更高的税率抵消了全球销售的强劲增长、毛利率提高以及平均股数下降带来的有利影响。

安德玛复苏“不争朝夕”,管理层“计之长远”

安德玛目前正在努力通过扩大门店规模和加强线上直营销售来提高其直接面向消费者业务的销售增长,在2019年第一季度,公司的这一部分业绩占到全球收入的27%。

同时,值得关注的是,安德玛近期进行了几笔收购,包括对MapMyFitness、Endomondo和MyFitnessPal的收购,此外,管理层也寄希望于借助HOVR、Charge和Micro G三个平台来提振增长。公司计划通过收购聚合更多资源在更广的健身细分市场中,以满足消费者日益增强的健身意识所带来的市场需求。

总体而言,安德玛的复苏或将是一个漫长的过程,需要公司管理层在转型计划下的坚持不懈,以及其对以科技为基础的健身产品的密切关注、推陈出新。

从股价来看,安德玛股价2019年以来累计上涨了约55%,但其一路坎坷,在过去12个月中,该股累计上涨34%。