近日,中饮巴比食品股份有限公司(以下简称:中饮股份)递交了招股说明书,拟在A股上市,旗下最知名也是唯一的品牌就是“巴比馒头”了。

中饮股份是一家名副其实的“夫妻店”,俩人合计持股80.7%,拥有绝对控制权,并且通过分红的方式,在计划上市前三年共从中饮股份套现4400万。

靠卖馒头卖到年营收10亿元,实力自然不容小觑,但90%以上营收来自加盟店的模式也隐含着许多弊端,比如食品安全、运输费用等无法忽视的问题。

另外,知识产权权属纠纷、存货积压等问题也闪烁着危险的信号。

卖馒头供不应求,募资9.5亿为扩大产能

据招股说明书显示,中饮股份主要从事中式面点速冻食品的研发、生产与销售,产品分为面点系列、馅料系列以及外部采购系列,具体有包子、馒头、粗粮点心、馅料以及粥品饮品等。

2016-2018年中饮股份营业收入分别为7.2亿、8.67亿、9.9亿,复合增长率为17.26%,净利润分别为3719.07万、1.13亿、1.43亿,也有明显增长趋势。

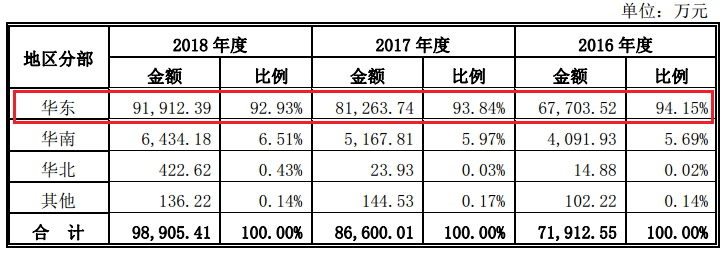

中饮股份最知名的品牌就是“巴比馒头”了,巴比馒头起始于上海,却也局限在上海周边,区域性质明显。多年来中饮股份虽然努力扩大规模,但销售领域也仅限于上海、浙江、江苏、广东等地,数据展现地则更为直观,2016-2018年,华东地区销售收入占总销售收入比重分别为94.15%、93.84%、92.93%,其余地区销售收入占比合计还不超过10%。

本次上市中饮股份拟募集资金9.5亿,主要用途为“巴比食品智能化厂房项目”、“生产线及仓储系统提升项目”和“直营网络建设项目”,直白点儿说就是扩大产能和扩大直营份额。

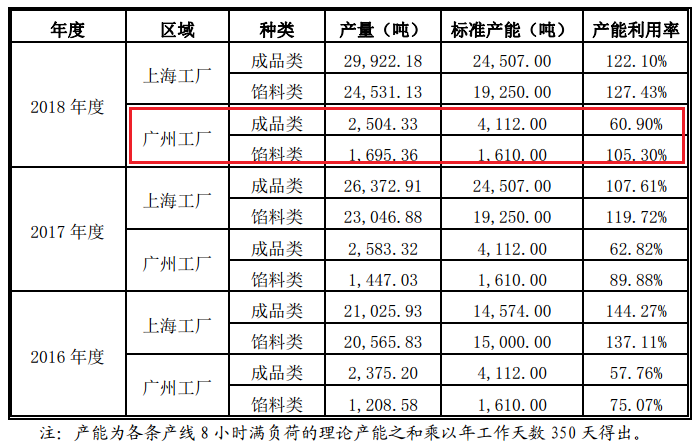

据了解,中饮股份采用“工业化生产、全冷链配送,直营、加盟、团体供餐为一体”的经营模式,工厂主要布局在上海和广州,但从往年的产能利用率来看,真的是“旱的旱,涝的涝”,产能利用率非常不均衡。

2016-2018年上海工厂成品类产能利用率分别为144.27%、107.61%、122.1%,馅料类产能利用率分别为137.11%、119.72%、127.43%,全部都超过100%,处于超负荷运行的状态,与广州工厂的产能利用率差距极大,近三年成品类产能利用率分别为57.76%、62.82%、60.9%,虽然有所增长但持续徘徊在60%左右,而馅料类产能利用率略高一些,分别为75.07%、89.88%、105.3%。

就目前的情况来看,广州工厂还处在产能过剩的阶段,只有上海工厂产能急需扩大,日后募集资金大多也会用来支持上海工厂的发展。

募集资金的另一大用途就是支持直营网络的构建,据招股说明书显示,中饮股份计划3年内在北京、上海、广东、江苏、浙江开设182家直营店铺,而其中有93家将开在上海,超过了计划数的一半。

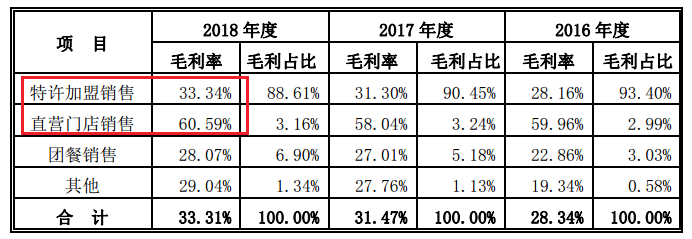

截止2018年末,中饮股份拥有直营店仅15家,加盟店2641家。猫妹查看了二者的毛利率水平,由于运输、加盟商分利等因素,中饮股份加盟店毛利率仅33.34%,而直营门店毛利率则高达60.59%,几乎是加盟店的2倍,因此,本次募集资金20%都投向了直营网络的构建。

名副其实“夫妻店”,上市前夕套现4400万

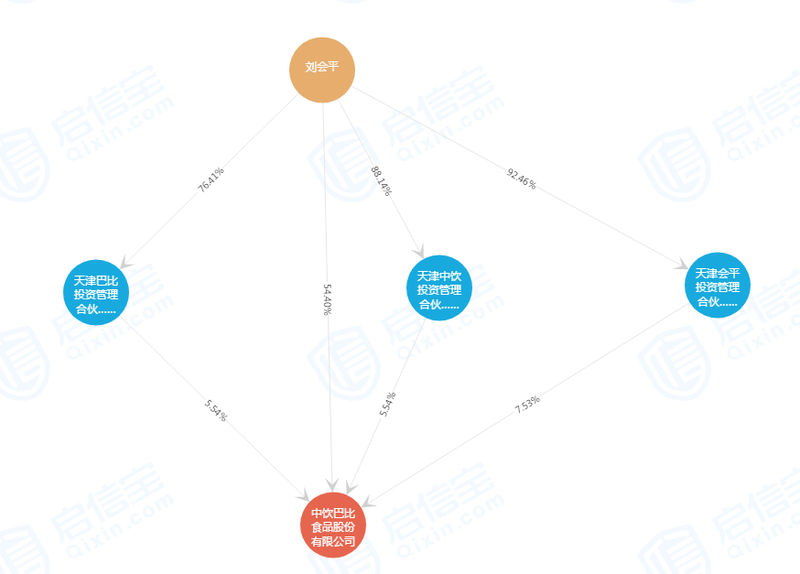

中饮股份是实实在在的“夫妻店”,截止申报书递交日,刘会平其直接持股54.41%,通过天津会平、天津巴比、天津中饮间接持有中饮股份16.06%股权,其妻子则持有中饮股份10.23%股权,两人共同持有中饮股份80.7%股权,拥有绝对控制权。

猫妹注意到,中饮股份2016-2018年向股东分红分别分去1000w、1160w、3348w,按持股比例粗略计算,刘会平夫妇上市前以分红的方式已套现4409.45万。

另外值得一提的是,夫妻二人共同控制的中饮股份2016年理财失败,炒股亏了3860万,直接导致2016年利润萎缩。

业绩一路狂奔,背后留下遍地忧患

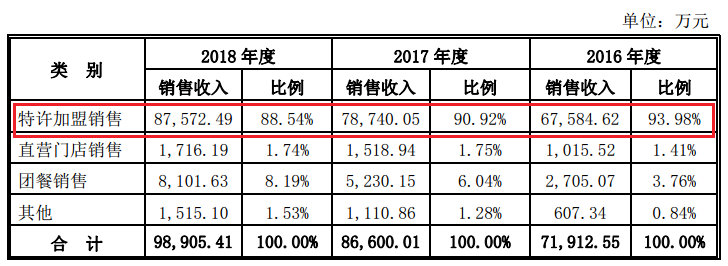

正如前面提到的,中饮股份主要依赖加盟模式,加盟店数量是直营店数量的176倍。招股说明书也显示,2016-2018年“特许加盟销售”占总销售收入比例分别为93.98%、90.92%、88.54%,虽然由于团餐销售的快速增长加盟店收入占比略有下降,但依然维持在90%左右,占绝对份额。

过度的依赖加盟商势必会造成管理困难,若是大幅度提升管理费用又会挤压利润,陷入两难境地,而这种情况势必会带来食品安全问题,这也是食品行业无法回避的问题。

事实上,巴比馒头消费者的投诉不在少数,猫妹通过微博搜索相关话题,有多篇带图吐槽早餐中吃出了塑料件、钢丝甚至是玻璃。另外一个投诉问题则集中于部分食品过期,在2014年由于消费者投诉买到过期馒头,长城网记者曾致电巴比馒头客服热线,对方解释说“由于营业员流动性大,新来的营业员错误操作才导致卖出了过期的馒头”。

如果说质量安全问题还可以通过主动改善管理模式解决,那么仿冒品牌带来的麻烦恐怕就防不胜防了。

2014年新民网曾调查发现多家生意火爆的“巴比馒头”店铺根本没有相关食品经营证照,随意开在街头巷尾、菜市场门口等地,其中的食品安全隐患可想而知,一旦出现大型食品卫生事故,巴比馒头就成了“背锅侠”。另外还有许多小店爱打擦边球,起个名字叫“巴比小吃”等,消费者一不留心就得上当,2015年金华市市监局对馒头进行抽检就发现一家名为“巴比小吃店”生产的红糖馒头中加有甜蜜素,而《食品添加剂使用标准》规定,甜蜜素绝对不能用于馒头。

如此一来二去,靠着口碑做起来的“巴比馒头”必然慢慢失去消费者的信任。很明显,中饮股份已经意识到了这一问题,据启信宝显示,中饮股份目前有一大波知识产权权属纠纷案正在路上,仅2019年年初至今已有16个案件处理结束,还有11个尚未开庭,开庭日期最远已经预约到了8月份。

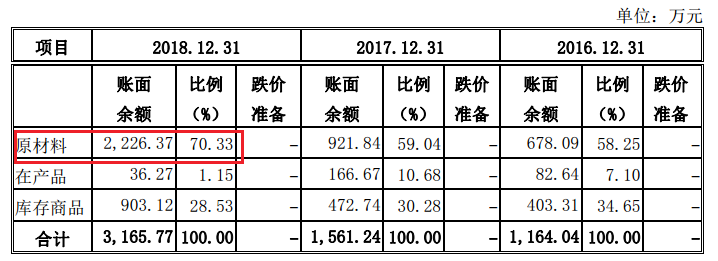

一半公司在递交招股说明书之前对重要财务数据进行一番优化,中饮股份也不例外,2016-2018年流动比率从1.26上升至2.42,资产负债率也从30.27%下降至23.49%,长短期偿债能力都有所提高,但其存货周转率连续三年下降,2016-2018年末存货周转率分别为49.13次、43.56次、27.93次,降幅明显。

猫妹注意到2018年末中饮股份存货数量激增,比2017年末存货数量的两倍还多,这可能是其存货周转率大幅下降的主要原因,对与存货的积压,中饮股份的解释是“为了应对原材料涨价而进行的储备”。

俗话说“行行出状元”真是没错,虽然早餐行业市场份额较为分散,大多都是像中饮股份这样的区域性企业,但靠着卖馒头卖出每年10亿营收也是不容易。优势和问题都如此明显,若是成功“通过”A股,中饮股份又能如何发展很值得期待……(蓝鲸产经 徐晓春)