在延迟近一个月后,6月17日晚文化长城终于完整地回复了深交所问询函。并明确表示:翡翠教育已失控。

时间追溯到5月9日,文化长城收到深交所问询函。在逾三十个问题中,深交所刀刀见血。其中的主要问题为:

1、由于文化长城全资子公司翡翠教育审计范围受限,无法判断相关事项影响。

2、文化长城全资子公司联汛教育采购大额无形资产1.12亿元,会计师事务所无法获取充分、适当的审计证据,因此也无法判断此事项真实性。

3、文化长城期末预付、其他应收3家企业的余额为5.35亿元,由于未能获取充分适当的审计证据,会计师无法判断该等款项的性质及期后的可回收性。

4、公司是否存在资金链断裂风险?

蓝鲸教育结合文化长城的一系列公告发现,翡翠教育失控早有端倪。翡翠教育的失控,甚至只是文化长城财务问题的冰山一角。

双方各执一词,15.75亿并购案如今一地鸡毛

在给深交所的回复中,文化长城详细介绍了翡翠教育的失控过程:

2018年以来,翡翠教育拒绝提供有效财务报表及相关财务资料;2018年年报审计期间,通过审计发现,翡翠教育在未经母公司同意的情况下,私自与外部无业务关系的第三方进行大额资金往来,大额银行存款银行函证不符;2018年8月,在母公司不知情的情况下,翡翠教育私自处理全资子公司股份,导致文化长城对孙级子公司的控股权灭失。

对于无法出具审计意见,大华会计师事务所回复如下:翡翠教育前期未积极配合审计工作,最终于2019年4月11日开始陆续提供部分资料,导致报告出具日大部分报表项目存在未完成的重要审计程序。

但蹊跷的是,在业绩对赌上文化长城曾披露,翡翠教育2017、2018年分别实现净利润为1.1亿元、1.05亿元,这意味着翡翠教育2018年净利润下滑4.58%。但在文化长城的本次回复中,其表示2017年会计师出具的鉴证报告中数据填报有误,实际上翡翠教育2017年的业绩应为9524万元。

而对文化长城6月17日发布的回复,蓝鲸教育第一时间联系到翡翠教育相关负责人,其表示:“正在与监管机构沟通,短时间内尚不方便发表官方立场。”

在文化长城正式宣布翡翠教育已经失控之前,这一桩IT职教行业的最大并购案,一直被资本市场所看好。此前,翡翠教育曾被天舟文化、千合资本看中。为拿下翡翠教育,文化长城在收购前就先期入股,最终一举以15.75亿元(13.93倍PE)成功过会。

该并购案最初利好频传,公司欣欣向荣。文化长城此前以陶瓷业务起家,在主营业务连年滑坡的情况下,因翡翠教育并表业绩一度大涨。

2018年半年报显示,文化长城营收达4.01亿元,同比增长79.59%;扣非净利润为4666万元,同比增加220.02%。其中,翡翠教育贡献了近一半的净利润。文化长城一时间风光无两,多家证劵机构给予买入评级,甚至一度出现弱市涨停的局面。

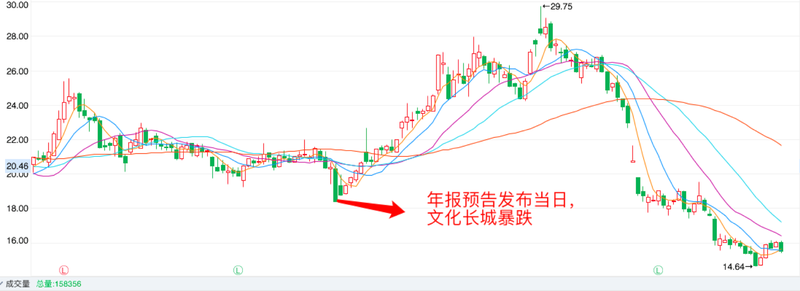

今年1月30日晚间,文化长城发布2018年业绩预告,净利润预增150%—180%。但诡异的是,当日早间开盘文化长城股价即突然暴跌,大批资金外逃、以跌停收盘。

文化长城发布的2018年年报直接打脸。从表面看,文化长城的业绩依旧大涨:营收11.74亿元,同比增长117.31%;归属于上市公司股东的净利润为2.05亿元,同比增长178.85%。翡翠教育分别占文化长城合并营业收入和净利润的45.72%和63.24%。

但在财报中,大华会计师事务所给出无法表示意见的审计报告。无法表示意见的原因之一在于,翡翠教育对文化长城财务报表的重要性及审计范围受限,无法判断相关事项对财务报表的影响。

高溢价、高对赌跨界并购,极大地考验着被收购标的的运营效率,也极大地考验上市公司的管理能力。对文化长城而言,此前一位教育行业研究员就表达过担忧:“文化长城的利润增长主要是由翡翠教育并表贡献的。它的问题其实是并购的标的比较杂,整合起来还需要验证,市场分歧还是比较大的。”

从过往看,文化长城与翡翠教育早已裂痕重重。

文化长城曾与翡翠教育原股东签订协议,要求在文化长城的股权交割后90天内向翡翠教育原股东支付现金对价。但到目前为止,文化长城尚未支付现金对价6.3亿元。因此,翡翠教育原股东向法院提起诉讼,要求文化长城支付股权转让款、违约金及承担相关诉讼费。

且在去年,翡翠教育高管相继辞去在文化长城所任的职务。

资金吃紧,五亿预付/应收账款去向何方

文化长城的财报问题,不仅翡翠教育这一项。同样值得广大投资者关注的是,文化长城不知去向的五亿应收/预付账款。

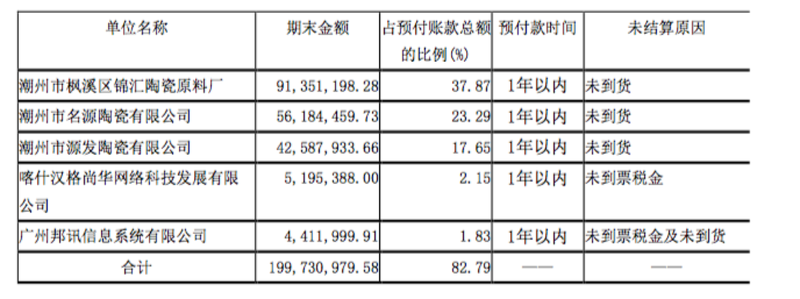

在年报中会计师指出,文化长城期末预付、其他应收潮州市枫溪区锦汇陶瓷原料厂、潮州市名源陶瓷有限公司和潮州市源发陶瓷有限公司的余额为5.35亿元,由于未能获取充分适当的审计证据,无法判断该等款项的性质及期后的可收回性。

根据年报,文化长城其他应收款中往来款高达3.53亿元,占其他应收款比重为94.01%,而往来款中名源陶瓷、源发陶瓷、锦汇陶瓷占其他应收款比重分别为77.44%、7.61%、6.83%。

而在预付款方面,2018年期末余额为2亿元,其中锦汇陶瓷、名源陶瓷、源发陶瓷分别占比37.87%、23.29%、17.65%。

两大项目出现大规模变动,相当引人注目;尤其在文化长城2018年全年陶瓷业务收入仅为2.4亿元的情况下。

有业内人士对蓝鲸教育指出:“预付账款和其他应收账款这两个会计项目,通常不引人瞩目,却也往往成为虚增利润、腾挪资金的重要途径之一。

其中,其他应收款项内容较杂,且产生原因、真实性也各不相同,因而在盈利不佳的年份,企业可能会通过其他应收账款科目来调节利润。

预付账款也是大股东或其他关联方占用(挪用)上市公司资金的重要途径之一。大股东打包一些优质资产拿到资本市场融资,再将上市公司的资金挪为己用,或者在集团下属公司之间进行周转。”

回过头来看文化长城,每日经济新闻此前曾对其调查发现,涉事三家公司均难觅行踪。蓝鲸教育拨打此三家公司电话,其中一家公司已为空号,其他两家则无人接听;且在会计师事务所的审计意见中,也表示并没有成功对潮州市源发陶瓷有限公司进行访谈。文化长城的回复则以商业机密为由,未对这三家公司形成的往来款财务数据进行具体披露;但文化长城表示“正与三家公司沟通,要求尽快归还相关款项”。

除了“5亿应收/预付账款”一事含糊不清外,“联汛教育采购大额无形资产1.12亿元

”一事暴露的问题更为直接。会计师事务所在给出的回复中表示,其通过已执行的系统IT审计,及随机抽查部分校区的学生家长及老师进行电话回访的结果,发现存在部分学校尚未安装相关的软硬件设备、发放学生卡的情况。且无形资产供应商与文化长城子公司新疆联汛展望教育科技有限公司存在诸多关联。

雪上加霜的是,收购翡翠教育后第一年,文化长城同样面临资金短缺的风险。

据其2018年年报显示,公司短期借款为3.89亿元,同比上升66.65%;一年内到期的非流动负债为1.33亿元,同比上升269.05%;应付债券—公司债券余额为3.4亿元,其中1986 万元为一年应付债券。

也就是说,文化长城在一年内至少要偿还5.42亿元。

而从其2018年财报可发现,文化长城帐面现金下降21.03%,仅为4.36亿元。除此之外,母公司的帐面货币仅余2123万元,同比下降近95.44%。以文化长城现有的财力,显然难以支撑如此高额的负债。更不要说,文化长城至今还与翡翠教育原股东存在6.3亿元的欠款。