今年年初,蓝鲸写过一篇题为《中国烟草分拆国际业务独立上市,进口业务9个月收入37.9亿港元》的文章,如今,这家拥有烟草类产品进出口业务的公司终于上市了。

6月12日,“烟草第一股”中烟香港(06055.HK)在港交所主板挂牌上市,每股发行价4.88港元,开涨1.84%,盘中一度涨超20%。截至收盘,中烟香港上涨9.63%,报收5.35港元,总市值35.67亿港元。

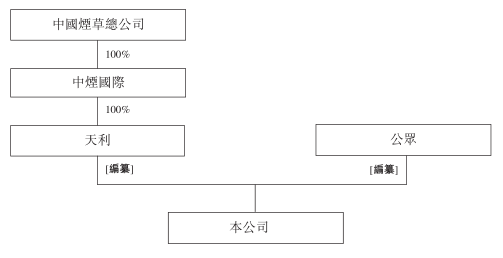

据了解,中烟香港为中国烟草总公司的孙公司,中烟国际的子公司。中烟香港本次集资净额约7.35亿港元,计划将所融资金用于收购海外烟草制品营运实体及知名卷烟品牌或新型烟草制品品牌以及销售渠道。

28名雇员撑起70亿港元营收,人均年收入近百万港元

中烟香港上市的消息之所以备受外界关注,除了因其自带“烟草第一股”的神秘属性外,28名员工创造70亿港元营收的看点,也颇值得玩味。

招股说明书显示,截至2018年末,中烟香港在香港共有28名员工,其中,高级管理5名、业务营运12名、人力资源3名、证券及投资者关系1名、财务4名、合规及风险管理1名、战略及投资2名。

值得一提的是,这28名员工中,有10名雇员担任管理职务,该等雇员均由中烟国际派遣。

2018年,中烟香港营收70.33亿港元,公司权益持有人应占利润2.59亿港元。粗略计算下来,每个员工创收2.5亿港元,净利润926.73万港元。

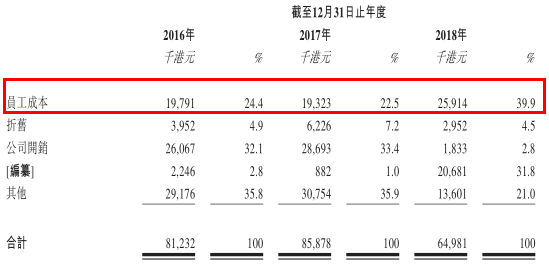

效益甚优,中烟香港自然也不会亏待了员工。2016年到2018年,中烟香港的经营开支明细中,员工成本(员工成本指应付予雇员的所有薪水和福利及董事酬金)分别为1979.1万港元、1932.3万港元、2591.4万港元。

各年度的行政及其他经营开支明细

据此可计算,2018年中烟香港28名员工人均年收入为92.55万港元,此等待遇,与腾讯的王者荣耀团队不相上下。

烟草进出口“跳板”,业绩多靠关联交易

中国拥有全世界人数最多的烟民。2018年,中国吸烟者人数为3.06亿人。数量众多的烟民为进口烟叶类产品提供了一个稳定的市场。根据弗若斯特沙利文报告,中国的卷烟销售额于2018年达到人民币1.44万元,约占全球卷烟消费的44.6%。此外,中国居民在过去几十年的人均可支配收入不断增加,进而推动中国烟草制品的消费升级及烟草市场结构优化。

我国实行烟草专卖制度,中烟香港在部分业务上享有独家经营权。

公开资料显示,中烟香港成立于2004年,总部设在香港,为中烟国际负责资本市场运作和国际业务拓展的指定境外平台。

中烟国际乃中国烟草总公司的全资附属公司,通过组织烟草制品的贸易及监管海外附属公司的运营和中国烟草总公司的境外投资,承担中国烟草总公司国际业务的管理及运营工作。

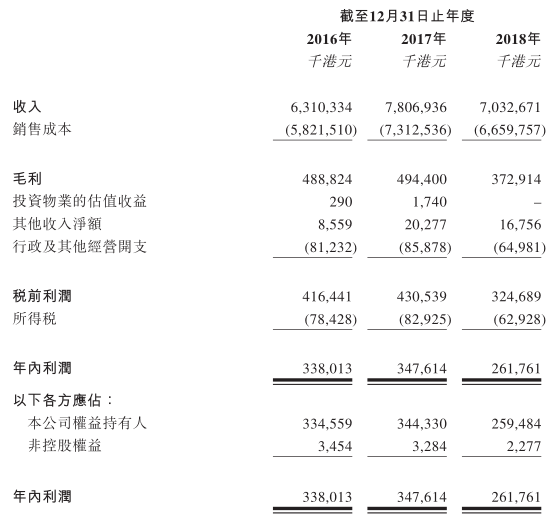

2016年到2018年,中烟香港实现营收分别为63.1亿港元、78.07亿港元、70.33亿港元,公司权益持有人应占利润分别约为3.35亿、3.44亿、2.59亿港元;经营活动所得现金净额分别为5390万港元、3.59亿港元和7.58亿港元。

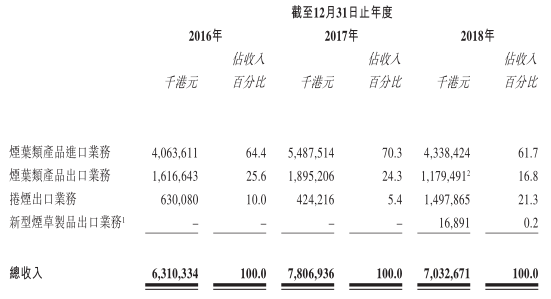

中烟香港的主营业务主要分为三大块,烟草类产品进出口业务、卷烟出口业务和新型烟草制品出口业务。

烟草类产品进出口业务对中烟香港的业绩贡献最大,但随着其它两业务的培育,其比例也在逐渐缩减。2016年还高达90%,但到了2018年便已缩减至78.5%。

受其业务束缚,中烟香港的业绩主要靠关联交易。2016年到2018年,中烟香港从中国烟草总公司旗下的实体分别获得收入的64.4%、70.3%及61.7%,占比较高。

中烟香港:我的业务,不暴利

都说烟草行业是“暴利”,但这一点在中烟香港的行业职能上却体现的并不明显。

1.主营业务重头,毛利率低至个位数

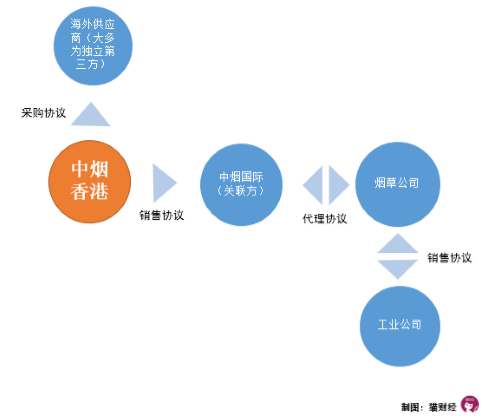

中烟香港独家经营烟叶类产品进口业务,主要从世界各地的原产国或地区(如巴西、美国、阿根廷、加拿大、赞比亚等)采购烟叶类产品并向中烟国际出售进口烟叶类产品,以转售予中国卷烟生产企业。(值得注意的是,我国于2018年7月实施贸易限制后,中烟香港尚未从美国采购任何烟叶类产品)

由于高端中国品牌卷烟时须采用自海外原产地进口的烟叶类产品方能提升卷烟口感,故中国的烟草行业颇为倚重进口烟叶类产品(尤其是优质烟叶类产品)。

烟叶类产品进口业务的营运流程

简单点儿理解就是,中烟香港的进出口业务是连接整个烟草行业的上游和中游的通路之一。

就中国烟草总公司旗下的所有实体而言,中烟香港是东南亚、台湾地区、香港及澳门烟叶类产品出口业务的独家营运实体,充当出口代理的角色。根据弗若斯特沙利文报告,2018年中烟香港排名第五,在东南亚、香港、澳门及台湾地区市场的市场份额约为7.5%。

烟叶类产品出口业务的营运流程

在向中烟国际出售烟叶类产品之前,中烟香港会在自供应商采购时的采购价基础上加价6%,而对于小部分为制造特定卷烟品牌而进口的烟叶类产品,则加价3%。

这也使得中烟香港的烟叶类产品进口业务毛利率很低,2016年到2018年,这部分毛利率仅分别为4.3%、4.9%及5.1%。

烟叶类产品进口业务不行,那么出口呢?招股书显示,烟叶类产品出口业务的毛利率更低,分别为4.0%、3.6%及3.3%。

2.国产香烟“回流”,玉溪、中华等大受欢迎

中烟香港的业务也并非全是低毛利率,卷烟出口业务就不算差。

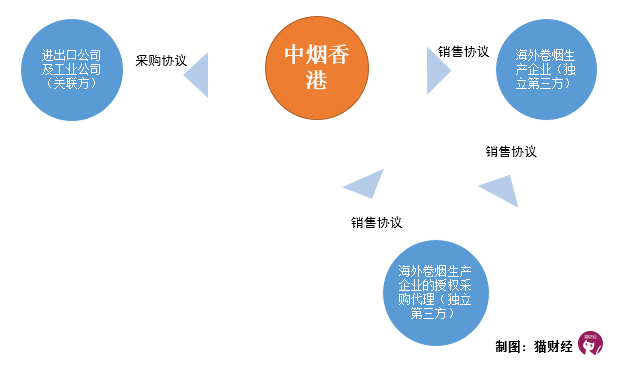

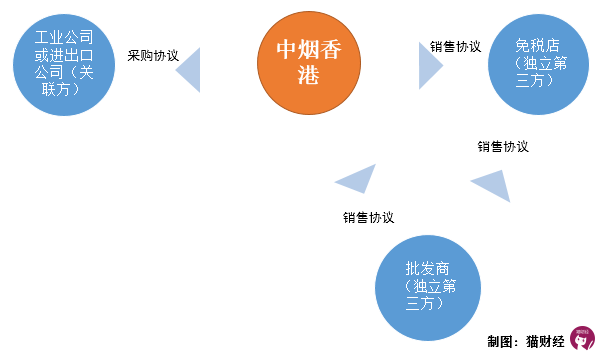

中烟香港独家经营面向免税店及卷烟批发商的中国品牌卷烟出口业务,以于泰国、新加坡、香港及澳门以及中国境内关外地区销售。

简单总结,卷烟出口业务主要是卖给免税店。这部分近三年的毛利率分别为39.9%、37.3%、7.6%。

2018年毛利率过低,主要是因为2018年1月1日生效的250号文,规定了有关卷烟的价格下限。另外,重组而新收购的业务收取的利润较低,及利润率较高的业务减少等也是毛利率骤降的主要原因。

就收入而言,中烟香港于2018年在中国境内关外地区的免税卷烟出口市场排名第一,占市场份额的约37.7%。

然而,有意思的是,中国境内关外地区免税店为中烟香港最大的免税市场,分别占其近三年卷烟出口业务所得收入的38.3%、13.4%及35.6%。根据弗若斯特沙利文报告,中国品牌免税卷烟超过90%的销售来自中国出境游客。

看来,中国人出境在境内关外地区免税店(如上海浦东机场免税店)购物,除了化妆品,香烟也成了抢手货,一定程度上的“回流”,颇有种“墙内开花墙外香”的感觉。

截至2018年12月31日,中烟香港的产品组合中有34个中国卷烟品牌,包括约175个规格。玉溪、云烟、红塔山、中华、芙蓉王及利群是其产品组合的主要品牌。

按卷烟品牌划分的卷烟出口业务收入明细显示,2016年销售成绩最好的卷烟品牌为玉溪,营收占比高达45.2%,其次为云烟、中华。但到了2018年,玉溪的占比跌至12.5%,云烟跌至6.6%,而中华猛增至29.7%,这一年,还新增了芙蓉王,其营收占比高达10.9%。

按卷烟品牌划分的卷烟出口业务收入明细

不管怎么说,烟民还是那一帮烟民,“收割人”总是那一家。

3.把新型烟草制品卖给韩国人

近三十年来,国际组织及各个国家加大力度提升人们对消费烟草制品产生的健康问题的意识,烟草企业也日渐面临全球控烟运动和消费者对健康问题日益关注导致的全球烟草制品需求和消费下降所带来的风险。

为响应顾客对传统烟草制品的替代品的需求,世界烟草巨头纷纷推出新型烟草制品。

目前,市面上较为常见的新型烟草制品主要有四个大类:电子烟、加热非燃烧烟草制品、口含烟和其他烟草制品(鼻吸、贴片等)。电子卷烟和加热非燃烧烟草制品最为常见。

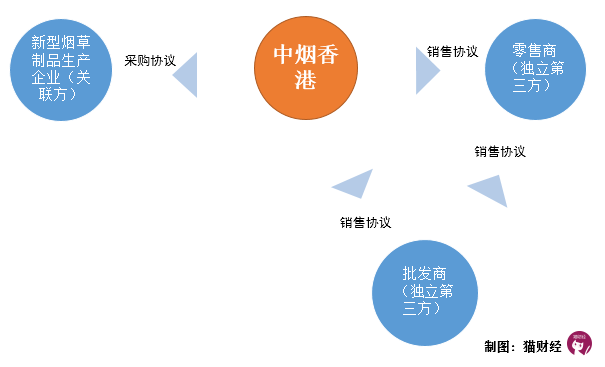

在中烟香港的募资项目中,也有包括新型烟草制品品牌的收购及相关的产品销售等计划。这就涉及到了中烟香港的第三个业务——新型烟草制品出口业务。

新型烟草制品出口业务的营运流程

2018年5月,中烟香港开始新型烟草制品出口业务,7个月营收1689.1万港元,毛利率仅为1%。

目前中烟香港所售新型烟草制品的主要类型为加热不燃烧烟草制品,出口对象主要包括韩国等亚洲国家。

加热不燃烧烟草制品是一种重要的新型烟草制品,其烟草成分被加热及雾化,这与传统卷烟和电子烟有所不同。

过去五年,全球加热不燃烧烟草制品市场迅猛增长。

2014年,加热不燃烧烟草制品的全球销售收入仅为0.2亿美元,2018年飙升至99亿美元,年复合增长率高达350.4%。

根据弗若斯特沙利文报告,加热不燃烧产品市场预计在未来数年将显著增长,全球销售收入预计将从2019年的129亿美元增至2023年的262亿美元,期内年复合增长率为19.3%。

日本是世界上最大的加热不燃烧烟草制品市场,占2018年全球销售收入的50%以上。

中国于2017年开始生产加热不燃烧烟草制品,中国的加热不燃烧烟草制品目前主要出口到韩国,世界第二大市场。蓬勃发展的加热不燃烧烟草市场(特别是亚洲市场),预示中国加热不燃烧烟草制品出口市场前景广阔。

尽管市场潜力巨大,但中烟香港也在招股书中提示风险称,由于加热不燃烧烟草制品对吸烟者的健康影响仍不明朗,海外市场对该等产品是否应受到与传统卷烟或电子烟一样的监管的争论一直没有止歇。因此加热不燃烧产品可能受到与传统烟草制品类似甚至更严格的监管,新型烟草制品的发展仍伴随著极大的不确定性。

烟草虽然在众人心中越来越不受待见,但这一次,中烟香港的上市却深得资本的青睐,但无论烟民还是股民,都不愿做牺牲品……(蓝鲸产经 贾祺)