投稿来源:能叔扯快消

随着纳斯达克钟声响起,神州系的瑞幸投资人们松了一口气。这场历时17个月的资本狂奔终于跨入了安全边界。

2019年5月19日,瑞幸咖啡成功登陆纳斯达克,17美元的发行价与25美元的开盘价上演了美国资本的疯狂与难以置信,截止上市首日收盘,瑞幸的股价已经回落至20.38美元,首日涨幅以19.8%告终。

瑞幸咖啡以教科书式的狂奔刷新了国内企业赴美上市时间最短的记录,而就在此时,以大规模疯狂补贴来获取用户增长的瑞幸,仍然处于巨额亏损之中。招股书显示,这家对标星巴克的咖啡品牌在整个2018年全年亏损16.2亿元,今年第一季度营收4.8亿,亏损5.5亿元。

据瑞幸咖啡创始人钱治亚称,瑞幸的大规模补贴将会持续3-5年,可以预计的是,在今后相当长的一段时间内,瑞星都将处在亏损的状态中。但就目前来看,瑞幸的高管们似乎并不太在意亏损的问题。

有人说,互联网时代最伟大的商业模式就是以“以空间换时间”即通过前期大量的现金补贴迅速抢占市场份额,中后期通过提高单价或者提供增值服务等方式获取利润,典型的成功案例如美团、滴滴等。

但在零售业中,边际成本随着规模的扩大不断上升,大规模即意味着庞大的线下门店数量,与之相伴而来的则是不断增长的场地、人员、装修等成本的支出,因此显著呈现出“规模不经济”的特征,那么既然如此,为什么瑞幸仍然在疯狂扩张的道路上急速狂奔呢?

咖啡外衣下在上市之路上狂奔的资本

随着瑞幸咖啡的上市,其背后的资本大佬随之浮出水面,董事长陆正耀,占有瑞幸30%的股份,除了瑞幸第一大股东的身份外,陆正耀还是瑞幸的天使投资人,而瑞幸咖啡的创始人钱治亚则是陆正耀神州系中的得力干将。

2017年11月8日,时任神州优车COO的钱治亚发了一条朋友圈,配图为一杯瑞幸咖啡、一张神舟的工牌以及一盆绿植,随后因个人原因离职神舟系。而此时的神舟优车已经陷入看困局,2017年至2018年,神舟优车的营收从98.56亿元缩水至59.49亿元,神舟租车归属上市股东净利润下滑至2.90亿元,缩水67.1%,神舟昔日的荣光已经不复存在。

而此时从2004年就跟随陆正耀创业,被外界认为是“陆正耀路线最忠实执行者”的钱治亚开始着手创建瑞幸咖啡,而由此而来事实是,无论是创立过程还是营销打法上,瑞幸都带有深刻的神州系烙印。

从去年元旦的试营业开始,瑞幸在资本的推动下在烧钱的补贴之路上疯狂扩张,不仅在形象代言上大手笔选择张震、汤唯为瑞星代言,还频繁在电视电梯做广告,如果回顾2009年的租车大战则不难发现,彼时的陆正耀正是依靠同样的方式取得了成功。

而在“以空间换时间”的战略选择上,陆正耀则更是深谙其中精髓。在网约车大战之际,陆正耀是眼睁睁的看着滴滴如何以补贴换市场一统网约车天下的 ,而至今仍未实现盈利的滴滴则身为TMD小巨头之一。同样依靠大规模补贴获取市场空间的摩拜,即使走到了生命尽头也会有接盘侠出面接盘。

也正因如此,瑞幸才会一直对外界强调自身所谓的“互联网基因”,并试图带上流量的光环去寻求疯狂烧钱背后的“合理逻辑”,使得资本为瑞幸的未来买单。而事实上,瑞幸的商业逻辑上致命的BUG一开始注定了其to VC的基因。

前文中已经提到,在零售业中,边际成本递减效应的缺失致使“规模不经济”的显著特征明显,而大规模持续的现金补贴直接带来的是庞大的资金投入以及现金流的巨大压力,而现金流与盈利能力则是零售企业生死存亡的关键。因此,资本的持续注入成为了瑞幸的续命丸。

据媒体报道称,瑞幸咖啡上市前已经完成3笔共5.5亿美元融资,而此次IPO上市,瑞幸更是获得了6.95亿美元的注资。资本成为了瑞幸能够继续将这个天生带有商业逻辑BUG的生意继续做下去的救命稻草。

在能叔扯快消看来:互联网的逻辑思维终究不能适用于重渠道、重线下的快消品零售业,瑞幸之所以能在资本的驱动下一路狂奔赴美上市的背后依然是资本市场的运作使然,以“空间换时间”的补贴模式下快速 扩张以及持续的资金投入必将为瑞幸的未来埋下一颗地雷,当资本市场回归理性后,依靠资本续命的瑞幸也将迎来与滴滴同样的营收困境。

前车之鉴后车之师。

2007年9月神舟租车成立,随后陆续引入、联想、华平、盒子租车等资本入驻,神舟租车上市前,联想占股36.8%、华平占股23.1%、赫兹租车19%,而陆正耀只有18.6%,换言之,在神州租车上市之前,陆正耀已经失去了控制权。上市后,联想减持套现15亿元,华平减持套现1.68亿元。在神舟租车上市后,陆正耀眼睁睁的看着大股东赚的盆满钵满,待陆正耀重新获得控制权后,股票价值的最高点已经错失。

反观瑞幸IPO招股书中的股权结构,其中陆正耀持股30.53%,钱治亚持股19.68%,大钲资本持股11.9%,愉悦资本持股6.75%,而IPO首日,LK(瑞幸)纳斯达克较IPO发行价17美元上涨19.88%,市值约47.4亿美元。上市后的股东减持套现的戏码或将再次上演,而在错过神舟租车的机遇之后,陆正耀还会错过瑞幸上市带来的红利吗?

资本的狂欢后,品类壁垒缺失的瑞幸如何续命?

在能叔扯快消看来,瑞幸之所以能够成功上市的关键在于星巴克大股东贝莱德(BlackRock)所管理的私募基金对瑞幸咖啡的1.25亿美元投资。深究起因,一方面是利益最大化原则下的防守型投资行为,另一方面则是“投赛道”逻辑下对国内咖啡市场增的长期看好。

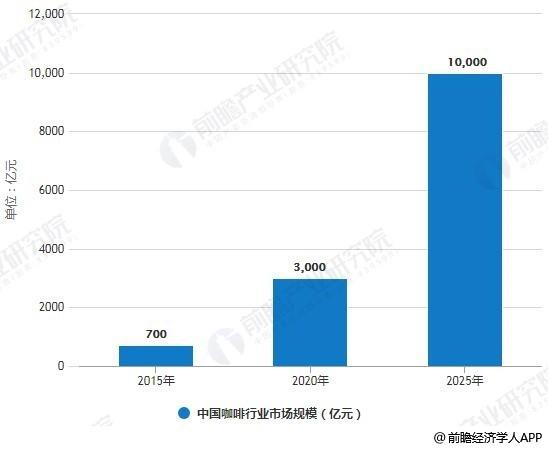

数据来源:前瞻产业研究院

从某咨询机构公布的数据上来看,2016年国内人均咖啡销量只有0.4杯,与此同时美国的人均咖啡消费量为300杯,是国内的750杯,国内咖啡的潜在市场空间巨大。据前瞻产业研究院数据显示,2015年,国内咖啡市场规模为700亿元,预计至2020年国内市场规模将达到3000亿元。从咖啡的细分市场来看,目前国内的速溶咖啡市场以72%的份额绝对领先,而现磨咖啡的市场份额仅为18%,即饮咖啡市场份额则为10%。

而星巴克、瑞幸的产品主要是现磨咖啡,就目前的市场格局而言,现磨咖啡仍然相对小众,国内主流人群的咖啡消费习惯尚未养成。在瑞幸此前公布的招股书中提到,2018年瑞幸总共卖出9000万杯咖啡,并称5年后国内的咖啡销量将达到155亿杯,以期证明瑞幸的增长潜力。

从成立之初,就“对位”星巴克的瑞幸咖啡在其“咖啡宣言”中就表露出对星巴克的“进攻意味”:“好的咖啡,其实不贵”、“你喝的咖啡还是咖啡馆?”

对于星巴克的目标用户群体来说,场景才是最为重要的因素,与其说星巴克的消费者是在消费咖啡,倒不如说是在消费“星巴克场景”,而瑞幸咖啡的目标用户和场景则与星巴克有着显著差别。

首先,定位高端咖啡品牌的星巴克其目标消费群体对价格的敏感度并不高,其次星巴克式的咖啡消费重在消费“星巴克空间”,而瑞幸由“旗舰店”到位于写字楼的“咖啡柜台”,由“快餐式”再到“外卖咖啡”的多线作战策略所针对群体更倾向于上班时间内的白领一族,因此实质上,瑞幸咖啡与星巴克直接的竞争关系并没有想象中的那么强。

瑞幸咖啡的主要竞争对手实质上是以雀巢为代表的速溶咖啡以及即饮咖啡市场。从用户的消费场景上来看,白领工作时间的间隙以及午休时是瑞幸主要的目标消费场景,而现实中这正是速溶咖啡的使用场景,在口感上,现磨咖啡的体验确实要优于速溶咖啡,但20元一杯的售价也远高于速溶咖啡。另外,咖啡对于大多数白领人群的作用在于提神的功能性需求,而没有喝咖啡传统的国人对咖啡的口感并没有太多在意。

除了面对速溶咖啡和即饮咖啡的竞争外,奶茶等不同品类之间的竞争也是瑞幸必须面对的现实,由于东西方饮料消费习惯的差异,国内年轻人对咖啡的忠诚度有限,在面对奶茶、奶昔等不同品类之间的竞争时,瑞幸咖啡并未构成坚实的品类壁垒。而对于咖啡爱好者而言,对口感的追求也会使其止步于瑞幸门前。

在能叔扯快消(ID:zzd1312)看来,随着瑞幸的上市,瑞幸咖啡疯狂扩张背后的资本游戏也即将告一段落,由此一来,在品类壁垒缺失,用户仍需长期品类教育,另外,在瑞幸CEO表示3-5年内将持续补贴的情况下,未来瑞幸咖啡扭亏为赢的周期进一步拉长,因此,二级资本市场对于瑞幸的信心将成为其能否续命的关键。

但是,在重线下,重服务,重现金流的零售业中,资本对于瑞幸的盈利有多少耐心仍旧是一个未知数。

从本质上讲,资本对于瑞幸咖啡的追逐在于其上市后所带来的资本价值,而在零售业中,资本更多作为辅助工具的角色存在,而“产品价值”(从广义产品来讲服务也是一种产品形态)则企业取得盈利以及正向现金流的关键。

因此,在资本趋于冷静后,瑞幸咖啡如何实现由资本价值到产品价值的转变则是其在上市后能否持续获得资本青睐的决定因素。

结语

瑞幸在短短17个月内一路狂奔至纳斯达克敲钟的背后,与资本之手的推动关系紧密。在资本的游戏结束之后,瑞幸未来的命运也将迎来新的转折,而对于资本来说,咖啡这件事情似乎本来就不重要,重要的是在敲钟的那一刻资本就已经获得了胜利。