投稿来源:糖水谈资

中烟国际(香港)有限公司是中国烟草总公司旗下第一个登陆资本市场的子公司,由于母公司的特殊属性和巨大盈利规模,公司在提交上市申请后备受市场热议。

招股信息速揽

数据来源:Wind,华盛证券

核心观点

中烟国际(香港)是中国烟草的孙公司,中烟国际的子公司。公司只负责指定地理范围的相关业务,其定位是一家重要的面向国际市场的窗口型子公司。

在指定地理区域,公司拥有烟草进出口业务的独家经营权,是高额营收和利润的强大保证。

由于烟草行业面临健康风潮的影响,烟草需求很难快速提升,公司近期营收因此出现下滑,而健康型烟叶产品可能会成为新的市场驱动力。

公司概况:国家烟草局指定的境外资本运作和国际业务拓展平台

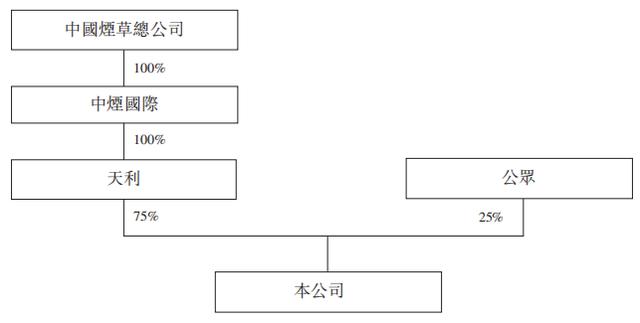

中烟国际(香港)有限公司是中烟国际旗下子公司,上市后的股权结构如下图所示:

资料来源:招股书,华盛证券

图中各公司的关系和定位如下:

中国烟草总公司由国务院100%持股,与中国烟草专卖局属于一套机构,两个牌子;

中烟国际负责中国烟草总公司的国际业务,并承担总公司的相关管理和运营工作;

天利公司是中烟国际在香港注册的私人公司,可以理解为中烟国际(香港)的前身,在重组前进行烟草进出口和免税烟等业务;

中烟国际(香港)是重组后成立的新公司,替代天利并由中烟总公司指定为境外资本运作和国际业务拓展的平台,相关业务也在重组前转移至本公司。

公司业务:负责指定地理范围业务

公司主要业务包括四类:烟叶制品进口,烟叶制品出口,卷烟出口和新型烟草出口。虽然公司是中烟国际的指定境外平台,但业务范围并非涵盖全球,而是与中烟总公司有划分。公司只负责指定地理范围的相关业务,具体如下:

烟叶制品进口:除津巴布韦以外地区

烟叶制品出口:东南亚+港澳台

卷烟出口:泰国+新加坡+港澳+中国境内关外免税店

新型烟草:全球

其中,公司未负责津巴布韦的高端烟丝进口,同时出口区域的销售额也仅占总公司的不到40%,所以公司的定位是一家重要的面向国际市场的窗口型子公司,但不是核心平台。即使如此,在指定地理区域公司拥有烟草进出口业务的独家经营权,是高额营收和利润的强大保证。

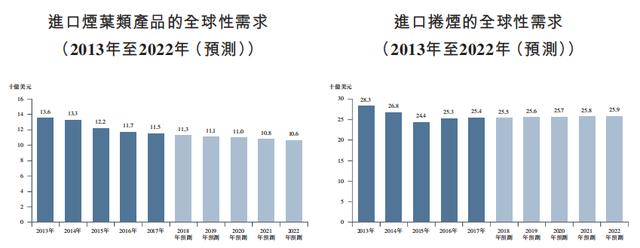

行业概览:在健康风潮下走向平缓的烟草市场

近年由于全球控烟运动的发展,各地政府纷纷出台对烟草制品的限制政策,全球对进口烟叶类产品的需求疲软,预计18-22年会继续缓慢下滑,全球对进口卷烟的需求未来五年较平稳,仅略有提升。

资料来源:弗若斯特沙利文,华盛证券

出口市场方面,由于近几年市场疲软以及运费提升等原因,中国烟叶类产品出口在15-16年出现低谷,17年受益于国家产业政策利好出现回暖,预计未来五年将以1.1%的年复合增长率增长。

资料来源:弗若斯特沙利文,华盛证券

因此,公司所处行业与政策和全球市场趋势相关性极大,烟草行业健康风潮的影响还将持续,所以未来市场需求很难快速提升,但未来随着技术发展,如果更多的健康型烟叶制品被市场接受,可能刺激新的需求上涨。

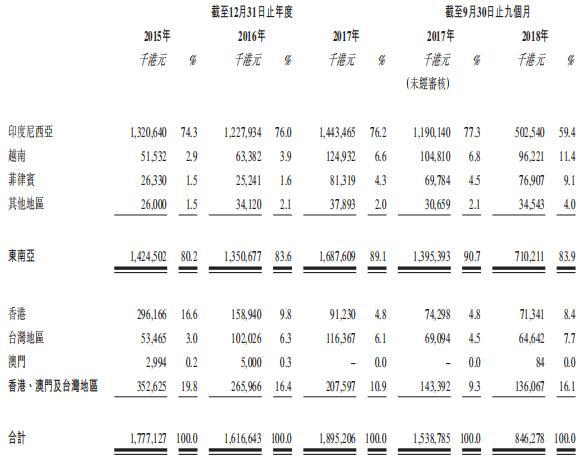

财务简析:进出口业务是核心,业绩随整体市场波动

资料来源:招股书,华盛证券

受市场需求下滑影响,公司在16年的营收出现下滑,17年年收入回暖。2018年前9个月营收同比再次出现下滑,但主要原因是18年重组时有2.32亿烟草产品仍在运输,所以记入存货。如果这部分收入记入营收,则18年前九月实现营收同比增长。

资料来源:招股书,华盛证券

从地理分布来看,公司的主要收入来源是东南亚,15-17收入占比均保持在80%以上,其中仅印尼占比就超过70%。而随着经济发展,越南和菲律宾的占比也明显提升。

从业务看,公司的主要收入来源是烟叶制品进口和出口,两项业务的收入占比超过55%。而近三年公司利润率在4.5%-5.5%左右,也是因为公司在这两项业务中采取使用固定利润率定价,所以利润率维持在较低水平。

竞争优势和风险点:身负走出去战略重任,注意政策风险

公司的优势在于中国烟草行业的专营性质,保证其在所负责市场的议价能力,以及作为进出口平台的稳定营收。同时,公司的上市作为烟草行业“走出去”战略的一部分,会获得中烟总公司的资源和政策支持。

公司的风险在于全球的控烟风潮仍在继续,烟草产品的需求还将承压。同时,公司对东南亚市场的依赖程度最高,特别是印尼市场,所以也要注意该地区的不可控风险。

估值对比

对比美股烟草公司来看,由于烟草属于传统行业,高特利、英美烟草等巨头的市盈率已经稳定在11-14倍左右,而中烟香港的市盈率在9.3-12.8倍,处于同一水平。尽管公司面临需求下滑的风险,但全球各大烟草巨头也都面临相同的情况,所以比较来看公司的估值还是相对合理的。

数据来源:Wind,华盛证券