投稿来源:一本财经

现金贷被“3·15”晚会曝光之后,只是短暂沉寂了一个多月,目前,行业正在用更疯狂的方式卷土重来。

“保守估计,现在有10万左右的人进场,但和以前不同,这些老板的进场金额更少,操作方式更隐蔽。”业内人士透露。

而另一边,地下超利贷的流量陷入困境。

头部贷超退场,短信通道被砍,导致没有新增流量进场;流量价格暴涨,且污染严重。

而一支庞大的撸贷大军开始出现,他们技术迭代迅速,手段高明,分分钟薅干一家平台。

5月中旬,超利贷逾期开始爆发,一度达到了60%之上。

各方势力在其中纠葛,这片灰色的市场,变得更加扑朔迷离……

01

化零为整

“3·15”晚会之后,公安部门开始对现金贷行业展开打击行动,这一度让头部现金贷行业噤若寒蝉。

多位业内人士透露,头部现金贷公司基本都不再放款。

而原来那批地下超利贷的老板,在赚了一大笔钱后,也基本不愿再涉险,选择退场观望。

但是这个行业并未销声匿迹。

“一批发现这个行业暴利的新人进场了。”某超利贷流量平台的创始人薛博称。

这些人大多是小土豪和小老板,携带的资金并不多,大概只有几百万到上千万。

“他们的平台资金基本都不超过500万,等款催回来,就换新的平台名字。”薛博发现,这些平台背后的注册公司都在非常偏僻的地区,隐蔽性更强。

“很多都是因为‘3·15’晚会才了解到超利贷的,没想到这次曝光反而对这些人起到了宣传的作用。”薛博称。

为何在公安严打的情况下,依然有这么多人准备进场?

一位准备进场的老板透露了他的逻辑:“这个行业的利润超过了黄赌毒,但付出的代价远低于黄赌毒。况且,法不责众,这么多人,凭什么就能抓到我?”

不少老板都抱着侥幸心理和鸵鸟心态,觉得自己藏得够深,不会被抓。

但据接近监管的知情人士透露,这次严打不会轻易结束,且力度空前。

那么,这个群体有多少人?

多位业内人士透露,保守估计都有10万人左右。

2016年,在现金贷的第一个阶段,是几百家头部现金贷平台分食这片万亿市场。

到了2018年,现金贷行业进入第二个阶段,几万家地下超利贷平台和头部玩家来分食这个行业。

而到2019年,现金贷进入第三个阶段,10万家更小的平台,开始蚕食这片市场。

化零为整,整个行业呈现了全新的业态。

进入第三阶段的超利贷江湖,形成了新的利益团体和产业链,变得更加血腥而残忍……

02

逾期爆发

刚进入第三个阶段不久,行业就遭遇了巨大打击——第一次逾期高潮爆发了。

“5月中旬开始,地下现金贷行业逾期爆发。”多位现金贷从业者透露,一些平台的逾期率,已飙升到了60%,甚至更高。

甚至有放款方的逾期率达到了71.43%

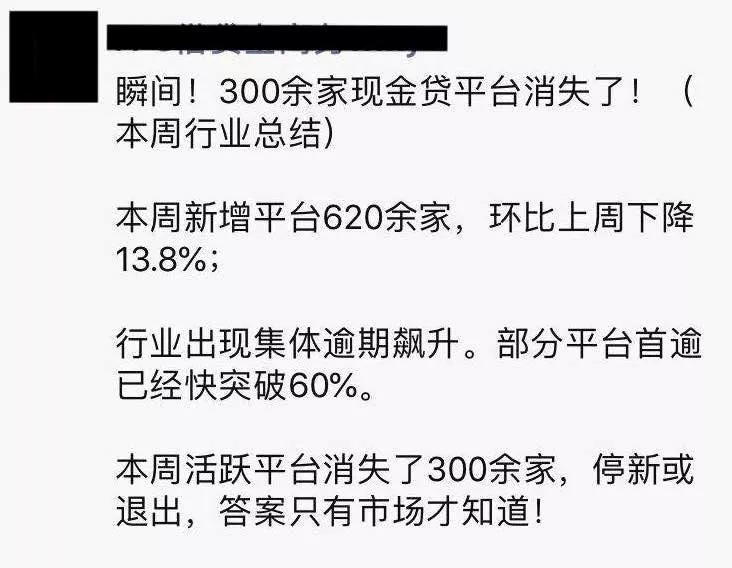

一家超利贷系统商透露,最近他们检测到,已有300多家平台被迫下线。

一家靠着短信获客的平台,逾期率从25%飙升到40%,也直接下线了产品。

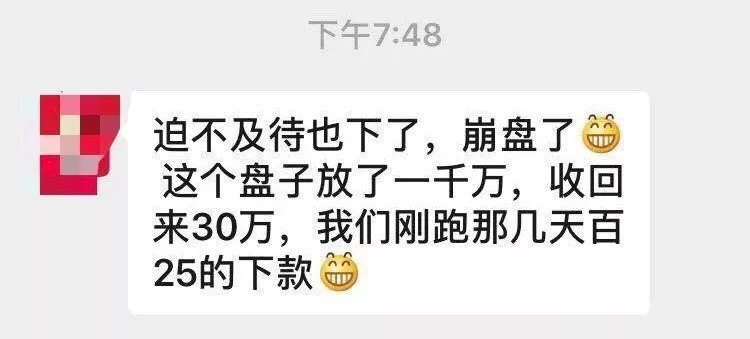

一时间,行业人心惶惶,甚至流传着一个平台“放出1000万,收回30万”的消息。

逾期为何集中爆发?

这是因为,地下超利贷的江湖在不断演变,各方势力都出现了本质性的变化。

首先,流量在发生改变。

“3·15”之后,基本所有的头部贷超都不再给714导流。

当然,除了贷超,行业还有另外一个导流方式,即短信和电话营销。

但5月17日是世界电信日,针对短信和电话的管理变得异常严苛,大量的电销渠道被叫停。

两大流量源头被斩断。这就意味着,新鲜的流量无法进入这个行业。

剧增的这些平台,只能在原有的流量池里抢客户,这将导致一个什么现象?

“就相当于你在一个洗脚盆里洗脚,但你不知道周围还有几十双脚同时在洗,整个池子被彻底污染,开始发臭。”薛博称。

圈内将这称为“洗脚盆理论”。

通常来说,一个用户在同时向20多个平台贷款之后,就难以为继,面临崩盘。

平台太多、用户太少的时候,用户就会被污染,全部变黑。

同时,流量市场开始变得混乱无序,完全无法判断流量的好坏。

薛博透露,他知道一家流量的价格是一个点击20元,“但其实这家就是从其他代理那里采购过来的,价格是12元”。

流量市场存在大量的混水摸鱼者。

其次,借款的人也在发生变化。

“3·15”不止让更多的老板知道了714高炮,也让更多的骗子了解到一条能轻易赚钱的路子。

多位业内人士透露,最近出现了很多高明的撸贷者,“技术升级,手法更高明,原本的风控根本防不住”。

一位原本从事黑灰产的地下黑客透露,最近,他监控到很多黑灰产的团队都开始盯上超利贷。

“我们在研究超利贷的风控系统,研究他们的风控规则,找到漏洞后,只要搞定一家的系统,就可以同时拿下几百家平台,一单能赚几百万。”黑客称,他们已突破了一家的系统,最近就会“开干”。

高精尖的黑客团队和欺诈分子都开始进场捞鱼,他们的手法比原来出身草莽的撸贷团伙,要高明得多。

“这个市场只有20%是真实借贷用户,剩下80%都是骗贷的。”薛博直言。

流量污染,撸贷升级,都成为逾期爆发的主要原因。

03

谁是韭菜

逾期爆发之后,4月份进场的老板,基本血亏。

“500万,只剩下了100多万。”一位超利贷老板有点后悔进入这片市场。

这片江湖,不再是谁进来都能赚钱了。

薛博称:“行业信息迭代速度极快,现在都是以小时计。”

他非常清楚地记得,某家系统商的流量,早上的报价还是一个点击是10元,中午就涨到了12元,到晚上5点左右,飙到了18元。

到了更晚一点的时候,平台直接开始竞价排名,价高者得。

超利贷市场的波动性,已超过了其他任何行业。一周之内,行业就可能翻天覆地。

譬如,“3·15”前三天,流量最高涨到了一个点击50元,但“3·15”之后,流量价格掉落到7元左右。

一周时间,价格差了8倍。

波动如此之大,前景扑朔迷离,这和股市变得越发相似。

“就像在股市里,拿到第一手的信息和资讯,准确判断行业,才能赚到钱;拿二手信息的,只能赚小钱;而拿到三手信息的,基本都要亏本。”薛博称,这个行业出现了严重的信息不对称。

股市是一场零和游戏,在超利贷行业依然如此。

在正确时间进场的、信息一手的玩家,将收割那些胡乱操作的韭菜。

在超利贷行业,没有哪个老板认为自己是韭菜和接盘侠,他们都幻想着自己是股神和庄家。

多位从业者透露,这批新进场的玩家,大多不懂市场和运营。

比如,一个老板给自己的平台取名“某某金服”。“一听就感觉太高大上了,用户怕上征信,根本就不会点开看。”

这样的平台,第一步都没有迈对,导致“不吸量”。

薛博看到了大量的新玩家亏本,他认为,这些玩家注定就是陪练和韭菜。

毕竟,在股市里赚钱的玩家,也只有少数。

而原本的老玩家,也开始磨刀霍霍,向新玩家伸出了镰刀。

行业通常认为,一个客户的生命周期是4期,也就是说,一个用户在一个平台上复贷4次左右,就不再借了。

因此,一些平台开始将借贷过3次的用户,导给其他平台。

而这些平台,大多成为接盘侠。

这片江湖形成了新的弱肉强食的食物链。

新进场的玩家,觉得借贷用户才是韭菜,实际上,他们才是真正的韭菜。

当所有人都开始知道一个行业赚钱,这个行业就再也不是人人都可以咬一口的肥肉。

大量老板心灰意冷地离开这片市场,但很快,一批新的玩家已在门口等候。

暗潮汹涌至此的江湖,未来会走向何方?

薛博认为,行业会通过一轮轮的淘洗,慢慢进化。

在其中,会形成一批掌握一手资讯和资源的利益集团,它们站在行业的顶端,看着一轮轮的韭菜进场,然后一茬茬地收割。

这个游戏好玩的地方,就是谁都不觉得自己是韭菜,都以为自己永远是庄家……