作者:一本财经 米格 零和

“3·15”,成为了整个现金贷行业的分水岭。

在此之后,公安部门开始了严打行动,媒体也将眼光聚焦到这个领域。

“在3月底,公安部门就形成了一个现金贷平台的摸查名单,90%的头部现金贷公司都在里面。”据知情人士透露,行业开始了最强“秋后算账”。

头部平台人人自危,难以安眠,但更多的人开始疯狂进场。

714高炮之后,815、55等新形式的产品开始出现,甚至还出现了一些“创新”的绕利率产品。

行业正式进入“后现金贷”时代,这是一个时代的终点,却是另一个扭曲时代的起点……

01

疾风骤雨

3月份之后,公安部门针对现金贷行业频繁行动。

“很多头部现金贷平台和相关产业链被调查,高层都被带走,几乎每一天都有一个坏消息。”一家头部现金贷平台的负责人杨新杰,最近每天都在盯着各路消息。

风声一阵比一阵紧。

几家头部平台的负责人纷纷出国,“避避风头,观望形势”。

大部分人去的国家,都在东南亚。

“因为很多公司都在东南亚有业务,对当地很熟悉,其次是离中国近,可以随时回来。”杨新杰称。

其实,从2月份公安部开始发起打击套路贷行动之后,绝大多数头部平台就都停止了放贷。

但是,它们还会涉及前面放款金额的催收。

“大家都知道,最近最容易出事的可能是催收,所以相对来说,大家都谨慎了很多。”杨新杰称。

现在的催收,变得温和了一些。

以爆通讯录为例。以前的催收话术是:“今天不还款的话,我就爆你通讯录。”

现在的催收员通常会换一个说法:“如果你还不出来的话,我帮你联系通讯录的人。”

催收收缩,逃离海外,这些都不是万无一失的安全牌。

“因为危机不知道从哪个点爆发,在哪个地点爆发。”杨新杰感觉危机四伏,最近也准备去国外“出差”。

和杨新杰预料的一样,一切才刚刚开场。

据接近监管的知情人士和丰透露,在3月底,公安部门就形成了一个现金贷平台的“摸查名单”,“90%的头部现金贷公司都在里面”。

而对于现金贷的划分和定性,主要集中在“扫黑除恶”领域。

“各地的公安部门都拿到了这个摸查名单,他们只能管理自己辖区内的公司吗?其实并非如此。”和丰称,现金贷借贷用户是全国性的,所以只要辖区内有一个用户报警,当地公安就可以对任何地区的现金贷平台进行调查。

目前,公安部门打击现金贷平台,主要从两个点集中入手。

第一个点就是催收。

“用户因为遭遇暴力催收报案,只要提供相应的录音和截图,很容易立案。”和丰称。

除了公开报道的事件之外,在过去一个月,实际上还有两家排名前十的现金贷平台或者集团被立案调查,且

“而且都是小地方的公安部门,直接跨省将人带走。”和丰称,这点倒是自己没有料想到的。皆是因为催收。

而第二个切入点,就是“套路贷”。

目前针对什么叫“套路贷”,并没有官方的司法解释,因此,各地对套路贷的定义都不太统一。

对于行业来说,这是好事,也不是好事。

据接近某省公安部门的知情人士透露,目前他们主要是打击“三贷”:套路贷、学生贷、高利贷。

“这个省对高利贷的定义,是利息高于银行利息的4倍。”该知情人士透露。

和丰称,尽管不是每个省的定义都这么严苛,但原则都是趋严不趋松。

“刚开始行业都认为,你借1万,我让你打3万的借条,还不上又打10万的借条,这才算套路贷,以后的定义可能更广。”

他表示,现在现金贷平台搭配各种名目收费,以此绕监管的方式,都可能被列入这个范畴。

比如现在头部现金贷平台常用的信用凭证费、会员卡、电商等模式。

很多用户反映,自己贷款的时候,会被强制要求购买商品。

譬如,某个平台上,用户需要购买840元的商品,才可激活3800元额度。

“可能未来会划定一条红线,实际利率超过36%,不管你怎么绕利率,都是违法行为。”和丰称,如果红线一划,基本摸查名单上的所有现金贷公司都在劫难逃。

对于相关部门来说,“抓大平台”可能更容易,所以头部现金贷平台的风险系数,甚至高于地下的超利贷平台。

这个逻辑也很容易理解,因为大平台知名度高,目标大,而地下平台规模小,隐藏更深。

“整个行业进入秋后算账的环节,一些平台过去赚的钱,可能要全部吐出来。”和丰称。

也许世界上本就没有捷径。

02

顶风作案

但即便公安部门严打到这个程度,依然有平台顶风作案。

目前,市场逾期降下来了,行业开始回暖。

一位从业者称:“大部分平台的首逾还能在30%以内,催完应该在15%以内。”

714被曝光后,一些平台消停了一会,但最近又开始躁动起来,继续放款。

譬如,泡泡分期。

借款人李雪晨称,4月,自己在泡泡分期借了2000元,砍头息600元,7天后还2007元。

也就是说,泡泡分期的年化利率达到了2000%以上。

最近一个月,一种全新的高炮产品开始出现,其贷款周期不再是7天和14天,而是8天和15天。

多位用户称,在一个名为“大王贷款”的贷超上,遭遇了8天的高炮产品。

用户张晓雪在大王贷款上找到一款产品“应急贷”,借款2000元,结果只直接到账1400元,砍头息是600元。

而有趣的是,这些产品的还款周期不再是7天,而变成了8天。

如此来算,其年化利率高达近2000%。

而“大王贷款”的来头并不小。根据企查查信息,其运营主体是中盟盛世投资控股(深圳)有限公司,由海南新浪爱问普惠科技有限公司全资控股。

因此,业内都将大王贷款视为新浪旗下的产品。

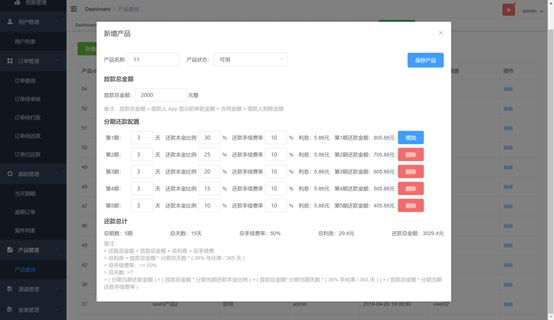

除了更改还贷时长之外,一些全新的产品也开始出现,有的产品采取了一种极端的分期模式。

5月2日,借款人李德文在贷款平台“小浣熊”上,申请了1500元,却只收到了915元贷款,相当于砍头息是585元。

有趣的是,这笔贷款的还款周期是一年。

“我第4天就要还1500元,后面每一个月只需要还0.61元。”这种玩法让李德文大跌眼镜,它轻易绕过了红线。

如果按照一年的周期,其利率只有65%,但是按照实际4天来算,其利率高达5800%,甚至比714高炮的利率还要高。

而针对这种分期模式的系统也已经开发出来,并开始在市面上推广。

分期产品系统后台

在这个系统中,利率与还款周期,甚至每个周期的还款金额,都可以自由设置。

这些平台开始疯狂导流。

在各大老哥群、撸贷群里,开始出现这些产品的广告,上面有产品的名字和链接,再配一张下款截图。

这已经成为广告标配。

“我不太懂这些还在明目张胆做的平台是什么心理?”杨新杰对此不解,只是钦佩对方的勇气。

除了少部分头部平台还在做之外,大部分卷土重来的,都是地下平台。

“地下崛起的平台,大都是上一个浪潮中没有赚到钱的,不管冒多大的风险都要再试试。”一家地下超利贷平台的老板称,高炮平台一年能赚十几倍的利润,这个利润,足够使人心智全失。

03

后现金贷时代

行业正在一个分水岭上,并开始步入“后现金贷时代”。

深陷泥泞的现金贷行业,未来的路在何方?

庞大的老哥群体和超利贷用户已逐渐成型,对以贷养贷的生活方式已成习惯。

只要这群人存在,这个行业就会一直存在,一群大胆的人会为了暴利前仆后继,铤而走险。

行业还会在,只是很多要素都已改变。

以前,这个行业受到金融监管,而如今,握住他们命脉的,变成了公安部门。

以前,这个行业是投资机构和资本追逐的宠儿,而如今,却要变成“资源性行业”。

什么是资源性行业?

“就像开夜店的生意人,多少都有点关系和势力,否则一天都开不下去。”杨新杰如此比喻。

金果子再也不是谁都可以采摘的了,这个果园将成为权力与金钱勾兑的名利场。

资源、背景,将成为这个行业最大的门槛。

那些曾经投资现金贷平台的VC和资本,将何去何从?

他们将丧失优势,在遇到平台被调查或者面临舆论危机时,他们也很难出手帮忙。

“资本都是锦上添花,很少雪中送炭。”杨新杰称,对于陷入水深火热的现金贷行业,资本大多会袖手旁观,避之不及。

而头部的现金贷公司,又将何去何从?

它们或许可以找到背景,重整旗鼓,洗白上岸;它们或许可以转型,消费金融还有那么大一片市场,真正的金融不应该总是暴利和掠夺。

当然,它们或许不会甘心臣服,还会上演好几出猫鼠游戏。

一些“避风头”的现金贷老板已在东南亚聚首,商量着在当地组建团队,再给国内的人放贷。

已经有几个平台开始筹备。

“公安部门打击东南亚的博彩公司,早就形成了一套娴熟的流程,可以直接去国外把人带回来。”和丰称,将团队挪到东南亚就自认为安全,这是非常幼稚的想法。

而庞大的地下超利贷市场,恐怕就会像夜场生意一样,难以打尽,总是春风吹又生。

现金贷行业走过三个鼎盛年头,正式进入了下半场。

这里的江湖和故事,远没有到落幕之时。

各路平台辗转腾挪,各方势力围追堵截,下半场的故事,恐怕更加精彩。