作者:智本社

最近中央会议再提“房住不炒”,给近期多地回暖的楼市浇了盆冷水。

在坚持“房住不炒”的同时,各地也在推行“一城一策”、“因城施策”的调控政策。各大城市都上演赤裸裸的“人口争夺战”,全面放开户籍吸引“人口”进城托举楼市。

近期呼和浩特市推出“大学生半价买房”政策,政府提供优惠,企业负责建设,大学生受惠。

今年第一季度,中国楼市让人眼花缭乱,一方面是信贷货币大幅度扩张,不少城市楼市升温,3月居民新增短期贷款创纪录,房企融资规模增加、成本下降;另一方面 “全面开放户籍限制”,地方楼市焦虑明显,呼市鼓励大学生“半价买房”,鹤岗房子“白菜价”击穿楼市迷信。

楼市扑朔迷离,在“房住不炒”和“一城一策”的夹击下,楼市到底会怎么走?房价是涨是跌?

房住不炒:调控上限、房价上线

地方债务:风险底限、房价底线

房价走势:底限之上、高限之下

判断逻辑:土地本位、生存本位

房住不炒:调控上限、房价上线

“房住不炒”从原来的“正确”高压线,转变为“调控上限”。

三月,国务院政府工作报告中没有提及“房住不炒”,引发市场各种猜想。一个月后,政治局会议又强调“持房子是用来住的、不是用来炒的定位”。

“房住不炒”,最早在2016年底的中央经济工作会议中提出的。当时中国正在推行严厉的“去杠杆、去库存、去产能”供给侧改革,“房住不炒”的提出并作为房地产调控的“正确”高压线,旨在打压2015、2016年过热的楼市,降低高杠杆带来的金融风险,同时又要清除房地产过剩库存。

这两年来,中国经济及对外环境波澜起伏,令人应接不暇。2018年中美关系、流动性问题、经济下行压力,促使宏观经济政策面由紧转宽,从去杠杆转向稳杠杆和结构性加杠杆,稳就业、稳外贸、稳投资、稳金融、稳外资、稳预期成为首要任务。

对于楼市来说,最大的变化一是货币政策的宽松化,房地产融资和居民信贷增加;二是强化“因城施策”,将房地产调控权限下放到地方,“落实城市主体责任”,弱化“房住不炒”的“正确性”。

只有弱化“正确性”,地方政府才敢、才好行使“一城一策”的自主权。“因城施策”,给予地方政府更多的楼市调控权,由地方来落实城市主体责任,就不能过分强调“房住不炒”的“正确性”。

但是,这并不意味着中央放弃“房住不炒”的政策定位。

在中央的“顶层设计”与地方的自主权之间,“房住不炒”从原来的“正确”高线,转变为“调控上限”。

“房住不炒”的楼市政策,与“不搞大水漫灌”的货币政策类似,都是中央经济调控政策。

这种转变在楼市调控的具体表现上是:当经济过热,房价上涨明显时,“房住不炒”和货币紧缩会出现在政策及会议上;当经济下行压力大,楼市疲软,地方财政收入压力大时,“房住不炒”和“不搞大水漫灌”则会消失。

对比今年三月份的“两会”与四月份的经济工作会议,这是一个非常明显的信号。

三月份,今年第一季度的经济数据还没出来,中美贸易谈判还有不少变数,经济下行压力还比较大,政府不强调“房住不炒”,毕竟楼市顶半边天。

但是到了四月份,中美谈判获得不少进展,解决了一些短期的利益冲突;各项经济数据出来,经济增长好于预期。统计局公布一季度GDP增长超预期达6.4%,工业增加值、出口、社零等多项数据明显改善。

本次会议便肯定了第一季度经济“开局良好”,“市场信心明显提升”。不过,经济超预期增长不少来自“超预期”的货币和社融。3月末,广义货币(M2)余额188.94万亿元,同比增长8.6%,创下近13个月新高;3月社融规模高达2.86万亿;4月房企乘着潮水密集融资,4月以来房企融资规模已经接近2000亿,每天大约接近200亿的增加。

有周期性调节上涨,也会有周期性控制风险。

在周期性调节的“良好开局”面前,货币政策和楼市政策自然发生转变。这次会议,没有出现“六稳”任务,但再次强调“房住不炒”、“坚持结构性去杠杆”、“稳健的货币政策要松紧适度”。

经济向好本是好事,但是如果经济增长来自周期性调节,来自货币供给增加以及房地产泡沫支撑,那么经济增长的可持续性令人怀疑,同时金融风险也会抬升。在高房价、高杠杆的今天,使用货币和楼市刺激经济是一种走钢丝行为。所以,楼市一抬头,“房住不炒”就会出来“踩刹车”。央媒最近喊话“谨防新一轮房价上涨”。

“房住不炒”与货币政策一样,是中央坚定的调控原则,是“调控上限”和“房价上限”。这一政策不允许房地产热潮,也不允许房价快速上涨。“房住不炒”相当于给房价设置了一个高线,可以上涨,但是不能过快上涨或普涨。

从这个角度来说,未来楼市普涨、大涨的机会在最高政策层面基本消失了。

地方债务:风险底限、房价底线

不过,这次会议也明确指出“国内经济存在下行压力”,毕竟胖子里面水分多,货币退潮,胖子便立即瘦身。

只是这次破天荒地提出“体制性”因素让人意外——“这其中既有周期性因素,但更多是结构性、体制性的。”

在楼市领域,结构性和体制性就颇为明显,不少城市的经济增长、财政收入都依赖于房地产和土地财政。这样,如果房价下跌,对地方经济和财政收入的打击非常大。鹤岗作为一个百万人口的城市,房价跌入“白菜价”,经济增长、财政收入、社保资金都不容乐观。

所以尽可能的托举楼市,维持房价稳定,支撑经济增长,卖地维持财政平衡,是“一城一策”的必然选择。

但是,由于“房住不炒”的“调控上限”,地方政府又不敢让房价快速、明显上涨。可见,“一城一策”不仅是关系地方经济及财政命脉的关键政策,还是一项玩数字游戏的技术性工作。

地方政府的压力,最直接、最严重的是即将到期的巨额债务。

根据财政部最新公布的数据,截至2019年3月末,全国地方政府债务余额196194亿元,控制在全国人大批准的限额之内。其中,一般债务115559亿元,专项债务80635亿元;政府债券193043亿元,非政府债券形式存量政府债务3151亿元。

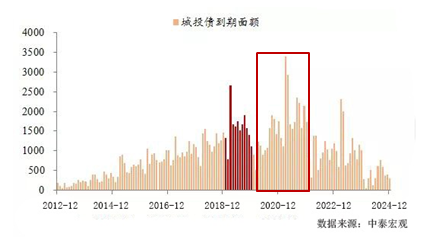

中国地方债务规模不算太大,但是隐性债务或叫广义债务规模巨大,且多数为短期债务。所谓广义债务,则是在地方债务基础上,加上城投债、政策性银行金融债、抵押补充贷款(PSL)、铁路建设债和专项建设债券等融资。根据中泰宏观的数据,2016年,广义财政赤字率甚至超过了9%,2017年虽然有所回落,也超过了5%。

作为隐性债务的主体,城投债是地方债务最为棘手的问题。从上图中泰宏观“城投债到期面额”图表可以看出,2019年地方政府的城投债还款压力巨大;更可怕的是,未来两年即2020年和2021年,城投债大规模集中到期,且达到历史峰值。

地方政府拿什么来还债?

我们在《“全面放开户籍限制”| 城市化的命运与乡下人的悲歌》中,对中国部分大城市的人口及土地财政依赖度做了统计分析。广州、武汉、郑州、杭州、西安、昆明、太原、济南、南宁等城市的土地财政依赖度都非常大,房价下跌对地方政府财政收入压力大增。

土地财政依赖度意味着,这座城市的经济增长和财政创收依赖于房地产。在缺乏支柱产业的三四线城市,房地产是主导产业,土地财政的依赖度更大。

近三年,城投债大规模到期,这些城市只能依靠卖地收入来支付债务,亦或是发新债还旧债。但不管是发新债还是土地财政,实际上只会将债务雪球越滚越大。今年第一季度社融超预期,这次“信用脉冲”在一两年后必然又迎来更大的债务还款规模。所以,“房住不炒”又立即出来抑制雪球膨胀。

在短期内,尤其是房地产税出台之前的窗口期,土地财政依然是地方政府还债的主力军,房地产依然肩负着重任。所以,土地财政依赖度越高的城市,托举房价的需求愈加强烈。地方政府更倾向于房价在“房住不炒”的“调控上限”之下横盘震荡或缓慢小幅上涨。

房价走势:底限之上、高限之下

未来三年,楼市价格都在“房住不炒”的高限之下,“债务风险”的底限之上震荡。但是,城市之间的分化会越来越明显,有些城市可以维持房价不跌甚至小幅上涨,而有些城市任凭政府怎么刺激都可能下跌。

起关键因素的是人口净流入。

长期来看,城市经济和财富由人才创造,但短期来看,人口规模起到关键作用。

近期,“全面放开户籍限制”,除了北上广深保留限制,抢夺人才之外,其它绝大部分都敞开大门,争夺“人口”。

如今人口争夺战愈演愈烈,房价高位运行且土地财政依赖度大的城市,都患有人口焦虑症。西安、郑州、成都都开放户籍,大量引入人口,主要是近年这些城市的房价上涨较快。如果人口流入快速下降,高位运行的房价将面临麻烦。

2018年,作为全国第一经济大省,广东省在人口争夺战中成为最大的赢家。这一年,全国共增加530万人口,而广东一省就增加177万。

这一年,广州、西安、杭州、成都、重庆、郑州、佛山、长沙和宁波是人口增加最快的前十大城市,增长率都超过2.5%。其中,深圳常住人口增加49.83万;广州40.6万;西安过去一年多有近百万新增落户,常住人口增量则在38.7万;杭州33.8万;重庆常住人口自然增长10.75万,净流入15.88万。

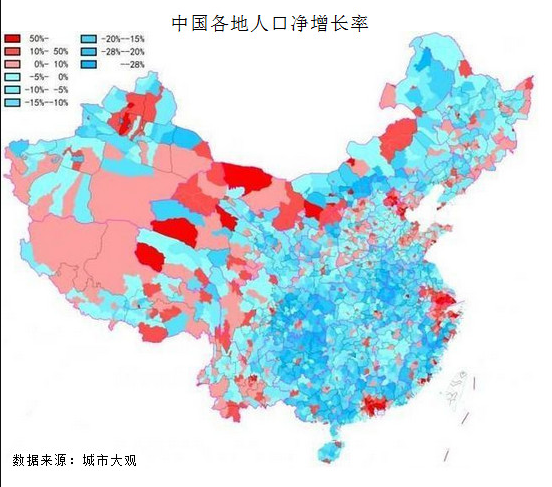

重庆、周口、阜阳、信阳、毕节、商丘、茂名、驻马店、遵义、徐州是人口净流出前十大城市,总净流出达170万人。

从上图可以看出,中国不少三四线城市可能面临收缩的风险。发改委印发的《2019年新型城镇化建设重点任务》首次公开提及“收缩型城市”——收缩型中小城市要瘦身强体,转变惯性的增量规划思维,严控增量、盘活存量,引导人口和公共资源向城区集中。同时,该文件还提出“以超大、特大城市为中心打造都市圈”。

从国家政策引导和现实人口流向两个方面可以看出,未来中国城市将出现大都市圈和收缩型城市两极分化的趋势。

从上图可以看出,珠三角、长三角、黄渤海城市圈的人口净流入明显,而广大中部中小城市人口广泛净流出。而且这一趋势愈加明显。未来,人口将越来越向粤港澳大湾区、长三角、黄渤海大都市圈集中;成渝、长江中游、闽南也可能形成一定规模的都市圈。

中国的城市化进程正在走上个世纪八九十代美国大都市圈之路。1970年代开始,尤其是1990年之后,美国大量人口向各大都市圈集中,出现了纽约-北新泽西-长岛(1890万人)、洛杉矶-长堤-圣塔安纳(1283万人)两大超级湾区。

到1990年,美国80%的人口(超过2亿)居住在268个大都市圈。其中,人口百万以上的大型大都市区发展尤其快,到1990年时,已经有1.3亿以上人口居住在40个大型大都市区,占全美总人口的五成以上。

人口向大都市圈集中的同时,一些城市自然就出现萎缩、衰落,甚至消失。美国“五大湖区”的城市大部分都已经衰落,“汽车城”底特律、“世界钢都”匹兹堡由于制造业衰退,人口外流,城市大幅度倒退。

城市因产业而兴,人口跟着产业走。未来没有支柱产业的城市,或者资源即将枯竭的城市,仅靠房地产的城市,都可能进入“收缩型城市”行列。

北上广深几大城市已经迈入大都市圈时代,而大部分内地城市还在罗马式大基建惯性上挣扎。

“最后一位人文主义者”刘易斯·芒福德将罗马帝国形容为“城建企业”。2000年前,古罗马依靠“城邦模式”不断地扩张帝国的版图,帝国铁骑所到之处,帝国大基建就兴建到哪里,大型市政广场、竞技场、体育馆、剧院、神庙等罗马式建筑拔地而起。

然后,当版图扩张到极限,财政日渐枯竭,罗马帝国只能依靠变相印钞(大面积削减金银含量)来续命,最终导致罗马城物价大涨,帝国统治摇摇欲坠。

罗马城邦的大基建模式,是很多国家现代城市扩张的翻版(详见深度长文《大国城记|一场跨越万年的人文主义巡礼》)。

这些年,中国“稳步推进房地产税”,大力推动地方产业结构升级,试图从大基建、土地财政的惯性中拉回来。在房地产税推出之前,一些产业没能成功转型的城市只能依靠土地财政续命。如果房价下跌,这类城市还没等到房地产税出台便衰落。

但是,房地产税是一项长效税收机制,不能立即填补土地财政的空缺。不少城市依然会在这些年尽快将土地卖出去,囤积更多财政支付债务,应对税收转轨带来的风险。

因此,这些年,人口净流入规模是托举房价,保障土地财政收入,推动城市转轨的关键。虽然人进城并不代表有钱买房,但可以增加城市用地紧张和房价预期。更重要的是,中国买房的模式从来都不是看个人收入,也不是看家庭收入,而是两个家庭、两代人的共同财富,以及下一代人的透支额度。

因此,判断当地城市房价走势:

一、关注当地土地财政依赖度是否够大,如果答案是肯定的,再看近两三年地方城投债还债压力是否够大,如果答案是肯定的,那么本地政府将有极大的倾向托举房价。

二、关注当地人口净流入是正还是负,如果是负数,政府托举房价的压力会很大,房价下跌的风险会增加;如果是正数,房价维持和小幅度上涨的可能性大。

判断逻辑:土地本位、生存本位

有人可能会想,进城的人未必会买房。进城的人未必会买房,但是想要留在城市的人基本都想买房。为什么?

房地产已与城市生存权捆绑。

如果不买房,一个人在城市生存将付出极高的成本。如果没有房产,你将无法获取优质教育权、优质婚育权、更好的社会地位以及信贷条件,甚至影响你和下一代的社交、就业与前途。

一系列的城市生存权与房地产捆绑,然后附加各种道德观念,共同为楼市兜底。所以,楼市本质上是城市生存权本位,而货币又是土地本位。由此可以推出,货币实际上异化为城市生存权本位。

在生存权本位的封闭经济体中,只要吸引足够的人在城市生活,争夺城市生存权必然托举楼市和货币。这就是印刷这么多钞票,房价这么高,货币和楼市还依然坚挺的本质原因。反过来说,楼市和货币为什么坚挺,因为人要生存,要在城市里生存。

货币和国债一个国家的经济命脉,也是一个国家的公共信用指针。

中美贸易战之后,中国的外汇储备流失的压力大增,央行的外汇占款缩减,央行依靠增加国债资产来填补外汇占款的空缺。央行的基础货币更加依赖于国债,而国债基于财政收入来发行,财政收入不少依赖于土地财政。

可见,不管是央行的基础货币还是商业银行的信用货币,都依赖于土地和房地产。如此,大量人口进城买房相当于托举着一个国家的国家信用和经济命脉。

学位房是理解经济本质最好的视角。优质教育权是城市生存权的核心,优质教育权取决于学位房,学位房支撑着房价,房价支撑着土地财政和货币,土地财政和货币支撑着一个国家的信用。

金融城市,这种模式也极为明显。纽约、伦敦、东京、香港、上海、深圳,这几大金融城,都是高房价城市。房产和土地是金融体系的支柱,是融资最重要的抵押物。不同的是,纽约、伦敦金融城使用大量国债以及其它金融衍生品作为抵押,对房地产的依赖度要小于深圳和上海。

如果深圳和上海的较大幅度下跌,这两座城市的金融资产将大幅度缩水,甚至引发金融风险。深圳和上海的土地财政依赖度都不高,但为了维持金融资产及地位,这两座城市都不太能容忍房价下跌。这是由金融的信用来源决定的。

土地财政,是一个国家快速建立公共信用体系的重要工具。当年美国建国后,负债累累,国库亏空,联邦政府信用羸弱。第一任财长汉密尔顿很快建立了一套完善的财政体系,依靠发行国债,以债养债度过难关。

但是,真正解决美国财政危机,建立国家信用的,并不是联邦税收,而是土地财政。早在1785 年和1787 年,美国先后出台了《关于西部土地测量和出售法令》和《西北法令》。这两部法律规定,出售公共土地所得“用于偿还债务或者履行偿债业务……而且只适用于此类使用”。

之后40多年,美国通过购买、吞并等方式获得包括路易斯安那州的大片土地。联邦政府将广大的中西部土地切割出售,最终获得大量土地财政,最高峰时达到公共财政收入的50%。联邦政府于1830年左右偿还完所有债务,牢牢树立了以国债为核心的公共信用。

在过去40年,中国依靠国有土地政策以及近20年的土地财政快速地建立国家信用。中央以及各省各城以土地财政以及土地相关收入为信用基础,大规模扩张国债、地方债和城投债,然后大搞基建,大造新城。

但是,土地本身是有限资源,土地的价值附加在人口之上,没有人口开发的土地,其价值含量很低。所以,当土地资源枯竭,或者没有足够的人口争夺土地,土地的信用资产就会大幅度下降,国家的信用也会大幅度下降。

所以,依靠土地财政支撑的国家,必然要制造人地矛盾。只有紧张的人地矛盾,才能创造更高的信用。然而,人地矛盾背后就是996、高房贷、节衣缩食以及等级差距。

国家信用—货币/国债—土地财政—房地产—城市人口—城市生存权,这是一条深刻理解经济、货币以及房地产本质的重要脉络。