图片来源: IC photo

作者:地产原本

SOHO中国2019年的年报已经出炉,看了下已有的年报解读,有人对SOHO租金上涨表示肯定,有人对营业额下滑泼了冷水。

如果让猫叔点评的话,猫叔还是表示看好。

老粉丝都知道,猫叔其实是写了不少房产投资类文章的。

房产投资圈里,有两大流派,一是水库,水库鱼龙混杂,骗子横行,主要思路是买大面积低单价的房子,通过各种贷款渠道维持现金流,高杠杆炒房,博取房子上涨价差,负债套利。但实际上,房价不涨了,就很容易爆仓。

另外一个流派是雅房。雅房是长持物业,分割出租的方式,提高亩产,以便于租金覆盖月供,可以穿过楼市的牛市和熊市。房价上涨的时候,赚的少,但房价下跌的时候,却能活得很好。

水库激进,雅房稳健。

水库疯魔,雅房理智。

水库和雅房的分歧,就是对楼市看法的分歧。看法不一致,那么自然选择的方向也就不一样。

同样,地产商对于楼市的看法也不尽相同。

地产原本写过不少黑马房企通过16年高负债高杠杆拿地创造了惊人的销售业绩,但同时也承担了现金流危机、高负债的压力。

但对于稳健发展的房企,这方面的例子还是少一些。而SOHO中国就是一个典型。

如果类比的话,猫叔认为SOHO中国就是“雅房派”,潘石屹就是一个优秀的“包租公”。

01

为什么说潘石屹是优秀的“包租公”

先来看SOHO中国2018年的年报吧。

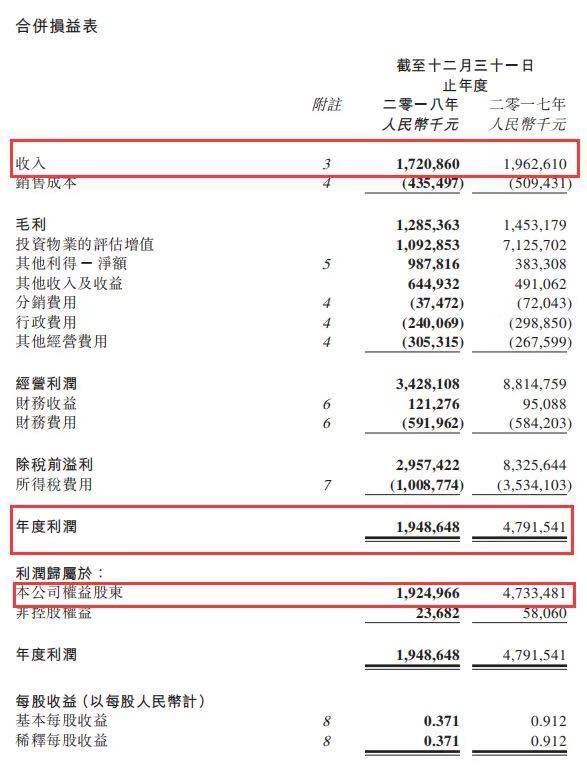

本年度营业额约为人民币17.21亿元,同比减少12.32%。

归属本公司权益股东税后净利润约为19.25亿元人民币,同比下降59.33%;

基本每股收益为0.371元,同比减少59.32%。

看上去不太理想,对不对。

SOHO中国的盈利能力在减弱吗?不是的。

报告中指出:2018年毛利润是12.85亿元,同比2018年14.53亿元略有下降的原因是虹口SOHO和凌空SOHO的出售。

另外,归属本公司权益股东税后净利润减少的原因,主要是投资物业评估增值的减少。2018年投资物业评估增值约为10.93亿元,2017年约71.26亿元。2017年,房价租金双上涨的情况下,SOHO中国对投资性物业进行了全面的重估,所以产生了较大的资产评估增值。

2018年市场比较平稳,所以评估增值减少了。

再看看SOHO中国的亮点。

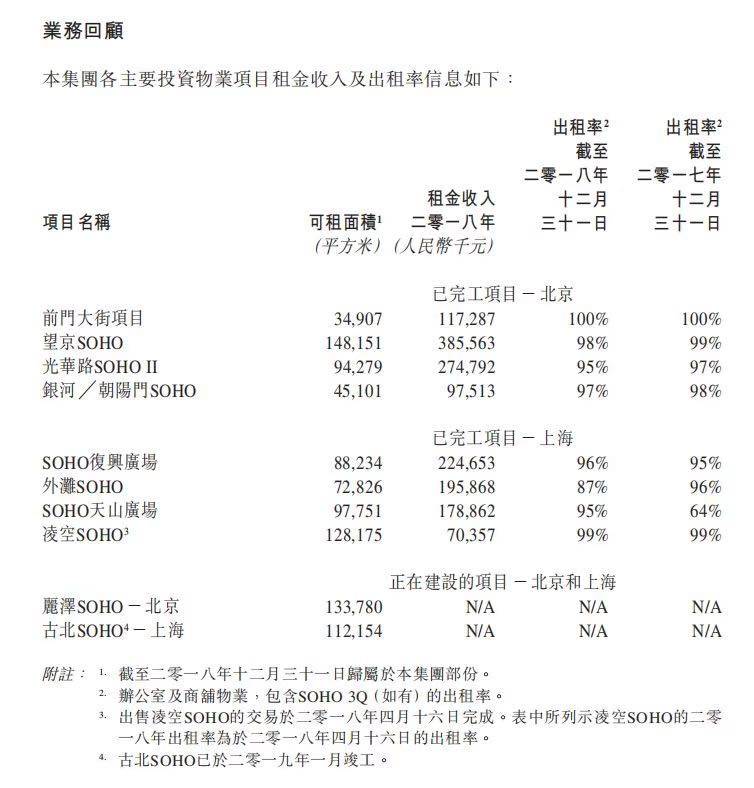

在2018年17.21亿的营业额中,包括租金收入17.35亿元,还有存货销售退房产生的-1400万元。租金收入同比上涨约4%,但是剔除虹口SOHO和凌空SOHO分别于2017年和2018年整售的影响,目前持有的项目租金较2017年同期上涨约18%。

2018年,物业租赁业务的毛利率约为75%,平均出租率约为96%。

不再卖房的潘石屹,通过对持有物业的运营,租金实现了比较稳定的增长。

值得一提的是,望京SOHO也没有受到“风水”的影响,SOHO中国的物业平均出租率达96%。望京SOHO的出租率是98%,比平均出租率还要高。

2019年1月古北也将投入使用。古北SOHO建在上海古北国际核心商务区,建筑面积16万平方米,会为SOHO中国贡献新的收入。

2019年7月份,丽泽SOHO将完工。丽泽SOHO位于北京丽泽金融商务区,建筑面积17万平方米,这里将是未来北京最重要的交通枢纽之一。五条地铁线交汇,会极大地提升丽泽SOHO的价值。”

另外,潘石屹提到,2019年货币政策可能会更宽松。“资金还是会往高价值、高流动性的房地产行业流入,而资金量最为集中的应该还是北京和上海的房子。SOHO中国的资产全部是位于北京上海核心地段的办公楼,因此二零一九年我们的资产价值将会继续增值,给股东带来更好的资本增值。”

按照正常的情况推断,2019年望京SOHO投资物业评估增值会进一步增加,租金收益也会稳健上涨。

02

7年了,老潘不容易

分析一家企业,一年的财报其实是不够的。关注SOHO中国的朋友不知道还记不记得,对比2019年的年报业绩,2015年才是最低谷。

2012年,潘石屹决定从“开发销售”向“开发持有”模式转型,连续三年SOHO中国的核心财务指标都是下滑的。

2015年,SOHO中国迎来营业额历史最低点——约人民币9.95亿元,较2014年的60.98亿元下降约人民币51.03亿元,下降幅度达到84%。那段时间,是潘石屹的“至暗时刻“,SOHO中国的转型遭到了前所未有的质疑。

但潘石屹的转型意志却无比的坚定。2015年9月,SOHO中国召开媒体发布会,潘石屹面对诸多的质疑,坦言说,“从今年下半年开始,我们的租金收入就大幅度起来了。现在回头看,3年前我们决策时,很多信息并不清楚,但现在我们认为是非常对的。"

最艰难的日子终于过去了。从2015后SOHO中国的租金收入显著增长,感兴趣的朋友可以翻看2016-2018年连续三年的财报,你会发现SOHO中国的营业额以及净利润逐年增长,而且非常稳健(扣除销售的部分)。

支撑潘石屹转型的理念是什么呢?我想可以从他这些年对房地产的看法中找到很好的理由——他认为中国住房已经严重过剩。

潘石屹曾说:“我国房地产总市值超过65万亿美元,兑换成人民币大概是440万亿元,按照2018年全国的平均房价8000元/平计算,我国房地产总面积约为550亿平米,如果按照每套房子100平计算,那么我国的房地产总套数为5.5亿套!”

房子过剩是一个无法被掩盖和回避的问题。所以对潘石屹来说,市场不需要再建房子了,把建好的房子管理好,提供好的服务、办公体验,就是成功的。

所以不再卖房子的潘石屹,做了很多转型的业务,这些都是提升持有物业价值的事情。

2015年2月,SOHO中国推出了一站式O2O共享办公空间—SOHO 3Q。

SOHO 3Q作为潘石屹心中互联网与房地产结合的新产品,其业务模式是:可以只租一张办公桌或一间办公,租期不限制,提供免费WiFi、复印打印、会议室、咖啡等服务。

潘石屹是第一个把共享办公空间概念带到中国的地产商。

截止到现在,共享办公业务SOHO3Q已拓展至北京、上海以外的其他城市及第三方物业,目前在中国7个城市拥有31个中心,合计超过3万个工位。2018年6月份,潘石屹称SOHO 3Q今年计划独立上市。

2018年SOHO中国推出公开竞价租赁模式,猫叔在之前文章里也提到过——潘石屹:房产税出台会有400万亿价值的存量房受影响。

截至今年3月,SOHO中国共举办61场公开竞价出租活动,竞价房源达112套、面积达53,700平米。依托平台化的管理,公司在出租运营、物业管理与维护等方面均有大幅改善,租金水平较之前大幅提高。

今年年初,SOHO中国与中国移动、中国电信等主要电信运营商签订5G战略合作协议。

为了让客户享受到最为便捷、高效的信息服务。潘石屹的计划是,截止到2019年6月,SOHO中国的每一个项目上都覆盖上5G。

转型之后的SOHO中国,负债规模和借贷成本也非常健康。截止2018年12月31日,集团净负债率约为43%,平均借贷成本约4.6%,境外债务占总债务比例约3.5%。

03

财务报表之外,潘石屹还思考了什么?

在SOHO中国发布2018年年度业绩之时,潘石屹还分享了关于财务报表以外的思考。

猫叔找了几点大家感兴趣的内容,分享下。

1、 中国为什麽能够高速发展?

我常常在想中国这些年为什麽能够高速发展?

第一个原因是因为穷、基数低,所以发展空间还很大。第二个原因是通过几张网,把各种资源充分调动起来了。铁路网、公路网,再加上互联网,让中国成了全世界效率最高的国家。

举个例子,有次我在北京路边小卖店里买包纸巾,只要3块钱,发现没带钱,老板说微信就行,我用手机一下就付了。但前几个月,我在纽约看到一个老太太买香水,付钱的时候,从她的小包里慢慢掏出一叠支票,仔细写了后撕给店员。支票跟手机支付的效率根本没法比。这就是中国优势、中国速度的冰山一角。

新的一年,促进中国高速增长的这些因素并没有消失,人口还是很多,人均基数还是很低,高速公路、高铁、互联网、手机信号,这些最重要的增长因素仍然保持着优势,因此中国经济还会继续增长下去,这是我们心里的判断。

2、房地产税对SOHO中国没有影响

现行的「房产税」是依照国务院的行政法规和各地方性法规实施的,房产税主要适用于持有房产的企业,对个人消费者有很多税收优惠减免。我们在做办公楼的20多年裡,每年都缴12%的房产税。

今年两会上总理说要稳步推进房地产税立法工作,这是二零一九年房地产市场影响最大的因素。也就是说,现行的「房产税」将依据税收法律实行。从名称上看,房地产税法很可能包括的内容更加广泛,有可能会在现行房产税、土地使用税的基础上整合併推出新的内容。

其中最重要的是如何对个人持有的不动产徵收财产税。但是计税依据、税率形式、税率等都需要反复评估。根据其他国家的经验,房地产税对调节房屋的交易价格影响有限,但是可以起到打击炒房投机的行为,为政府提供稳定的公共财政来源。

3、 大城市聚合效应

不管是中国,还是世界上的其他国家,一个共通的现象是:资金、人才以及各种各样的资源都会向大城市聚集。有个朋友告诉我,巴黎的GDP占整个法国的GDP比重的近三分之一。在中国,北京、上海这两个超大型城市也聚集了大量的资金、公司和人才。

这麽多资源聚集在一起,就会像核聚变一样,释放出巨大的、难以估计的能量。在这样的趋势判断下,我们把SOHO中国的资产聚集在了北京和上海,这些资产在未来还会继续增值。