书中自有黄金屋,书中自有颜如玉,书中自有千钟粟。

目前我国日报发行量、图书出版品种和总印数世界第一,电子出版物总量、印刷业整体规模世界第二,是名副其实的出版大国。

国家新闻出版广电总局的数据显示,2009-2016年间全国出版、印刷和发行服务的营业收入稳步增长,2016年营收高达2.36万亿,复合增长率为12%;2017年的营业收入达1.81万亿,相比2016年同口径增长4.5%;利润总额达1344.3亿元,同比增长2.7%。

出版发行业的A股上市公司已达23家,通过这些企业的数据分析,对出版发行业有了更深刻的认识。

限于篇幅限制,本文主要分析传统出版业的图书类市场,期刊、报纸类以及数字出版业暂不作分析。

风云君说的可是不卖小黄书的正当出版业。

一、大众阅读量逐步提升

伴随人均可支配收入逐渐增长,大众满足精神世界的需求与日俱增,文化消费的比重日益增加。

下图是2013年至2017年人均教育、文化和娱乐支出及其占比:

人均教育、文化和娱乐支出从2013年的1397.7元上升至2018年的2086元,复合增长率为10.53%,高于人均消费支出的复合增长率8.5%,表明大众对教育、文化等消费支出的意愿增强。

大众在这类支出和占比不断上升,促使各类媒介综合阅读率总体呈上升趋势。

请看下图:

截止2017年,各类媒介综合阅读率已从十一年前的69.7%上升至80.3%。

2018年第十五次全国国民阅读调查成果显示,2017年,我国人均城镇和农村居民的纸质图书阅读量分别为5.83本和3.35本,相比2016年略有提升。其中,10.2%的成年人年均阅读10本及以上的纸质图书。

这个数字与发达国家的国民阅读量相比,居于什么水平呢?

根据人民日报海外版2012年12月24日报道,韩国2010年人均读书(剔除漫画、杂志)10.8册;美国2007年人均读书4本左右;法国2005年人均读书8.4本;日本2006年人均8.4册。

照此看来,我国居民人均阅读量与韩国、法国和日本仍有较大的提升潜力。(当然,也要考虑到人口基数的巨大差异原因)。

大众在娱乐、文化领域的消费不断提高,支撑出版业在过去十年不断前进,图书出版数量不断攀升,营收规模不断增加。

二、图书类市场整体情况

出版业出现持续繁荣,体现在数据上便是呈明显上升趋势的2009-2017年图书总印数。

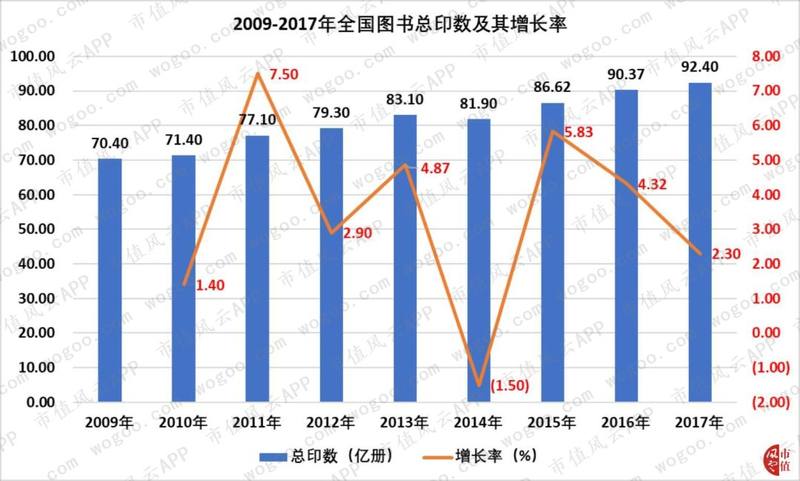

下图是我国2009年至2017年的图书总印数及其增长率 :

(数据来源:Choice;红字为次坐标轴数据)

从上图得知,全国图书总印数从2009年的70.4亿册上涨至2017年的92.4亿册,复合增长率为3.46%,印刷总量仍在不断扩大。

与此同时,我国出版图书数逐年攀升,从2009年的30.2万种上升至2016年的49.99万种,复合增长率达7.47%,表明文化市场日渐繁荣,大众可选择的图书种类更加丰富。

下图是我国2009年至2016年的出版图书数:

(数据来源:Choice;红字为次坐标轴数据)

《2017年新闻出版产业分析报告》显示,2017年出版新版图书25.5万种,同比下滑2.8%;总印数达22.7亿册(张),同比下降5.6%,首次出现双双下降。重印图书25.7万种,增长8.4%;总印数达53.9亿册(张),增长5.3%,继续保持增长,且在品类上超越新版图书。

近年来,重印图书的增长速度明显加快,主要原因是出版社首印时控制印刷数量,避免书籍因滞销导致过长的仓库存放时间。

除此之外,大众对优质内容的推崇使畅销书的热度不断提升,促使出版社多次重印满足市场需求。

老铁们,还记得你曾经追高的那本小说吗?

出版图书数和总印张的屡创新高推动图书出版营业收入从2009年的462.8亿上涨至2017年的879.6亿,复合增长率为8.3%。

(一)教辅教材占比逐渐下降

按图书类型划分,图书市场大致可以分为教育类图书、大众类图书和专业类图书。

其中,教育类图书的主要产品是课本,读者主要是学生,其市场需求与学生人数密切相关。

由于我国的人口出生率和自然出生率出现下滑,全国K12合计在校人数逐年下滑,仅在2016年实现正增长。

下图是自2000年起K12合计在校生人数及其增长率:

(来源:中国产业信息网)

从统计数据来看,教育出版是我国图书出版业的支柱。还记得这套书不?

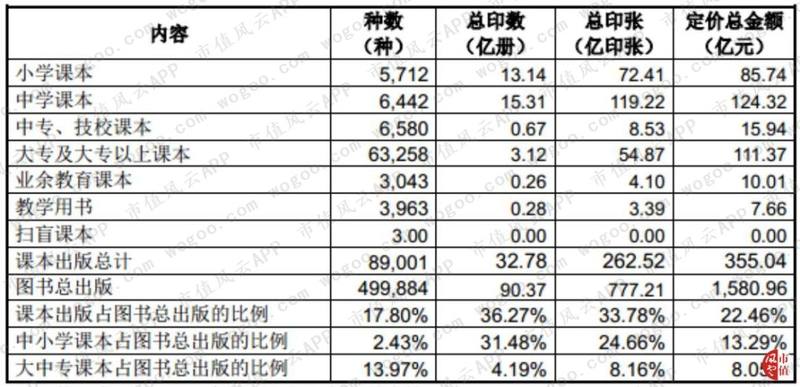

下图是2016年我国出版课本的具体结构及其出版总量的比例:

(来源:山东出版招股说明书)

从上表得知,课本出版种数占比为17.8%,但总印数和总印张占比超过30%,定价总金额占比为22.46%。其中,由于中小学课本内容统一性较高,印刷量很大,因此其占比远超种类繁多的大中专课本。

不过,受中小学在校生人数的持续减少、循环使用教材政策等因素影响,在出版业各项数据均取得正增长的背景下,课本出版的总印数、总印张和定价总金额占图书出版业的整体比重呈下降趋势,表明其多项数据可能处于停滞不前甚至下跌的状况。

下图是2008年-2014年课本出版占图书出版比重:

(来源:新华文轩招股说明书)

因此,对倚重教材教辅类图书收入的出版业公司来说,如何摆脱对教材教辅类图书的收入的依赖,已经是摆在它们面前的挑战了。

(二)大众类图书头部效应明显

大众类图书面向所有类型的读者,通常以图书内容来进行分类,常见类别有经管、励志、艺术、少儿和传记等。

由于大众图书的种类非常多,读者可选择性较大,因此价格弹性大。

码洋在图书出版发行行业指全部图书定价总额。以实体书店为统计口径,大众图书2012年-2016年各种类的码洋占比如下:

(来源:观研天下)

从上图得知,2016年文艺、少儿、社科和生活休闲类图书码洋占总码洋提升至61.4%。其中,少儿类图书增长速度较快,从2012年的15.1%上升至2016年的18.9%。

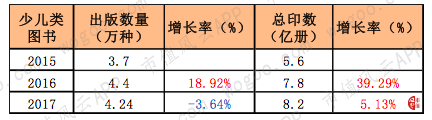

从2015年至2017年,少儿类图书的出版数量和总印数不断攀升。请看下图:

虽然2017年少儿类图书的出版数量相比2016年有所下降,但有18种少儿图书当年累计印书超过100万册,比2016年增加13种,表明家长们重视学前教育,少儿类市场增长迅速。

此外,在大众图书市场,“二八效应”表现得非常明显,即销量排名靠前的畅销书贡献高比例的销售码洋。

开卷信息和观研天下的资料显示,自2014年起头部畅销书(Top1000)的销售码洋和占比均呈上升趋势。

请看下图:

(来源:开卷信息、观研天下)

从上图得知,销售码洋从2014年的26亿上升至2016年的52亿,2016年码洋比重上升至7.5%,出现向头部畅销书集中的趋势。

与此同时,头部畅销书的销售册数从2014年的1.1亿册迅速增长至2016年的2.12亿册,增长幅度达92.73%。

此外,根据开卷信息对实体书店的监测数据显示,2015年排名前5%的图书品种为零售市场贡献64.43%的销售码洋,表明畅销书已经成为出版社的重要收入来源。

专业类图书主要面向专业技术人才,常见类别有医学、法律等,由于受众一般有较明确的购买需求,市场需求较为稳定,价格弹性较小。

那么出版业的上下游情况如何?

请继续往下看!

三、出版业上下游情况分析

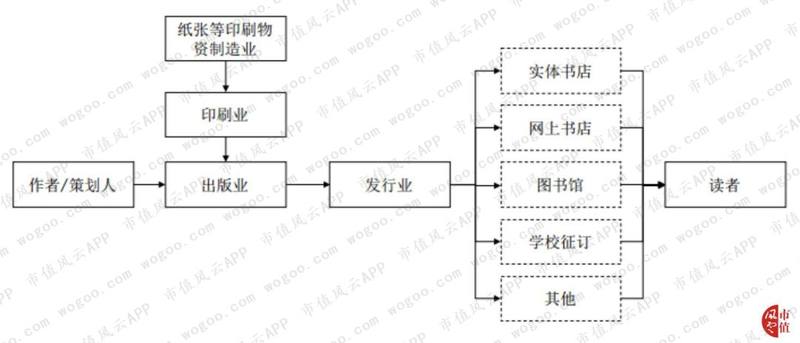

站在出版社的角度,出版一本书籍的主要支出是支付给作者或策划人的稿费和纸张等印刷物资。

稿费自然与作者或策划人的名气、作品内容的质量等因素挂钩,而纸张等印刷物资的成本受印刷物资的市场价格波动影响。

下图是出版发行业的完整产业链示意图:

(来源:新华文轩招股说明书)

从上图得知,出版业的原材料成本主要是纸张,因而纸张价格的波动对出版业公司的成本产生较大影响。

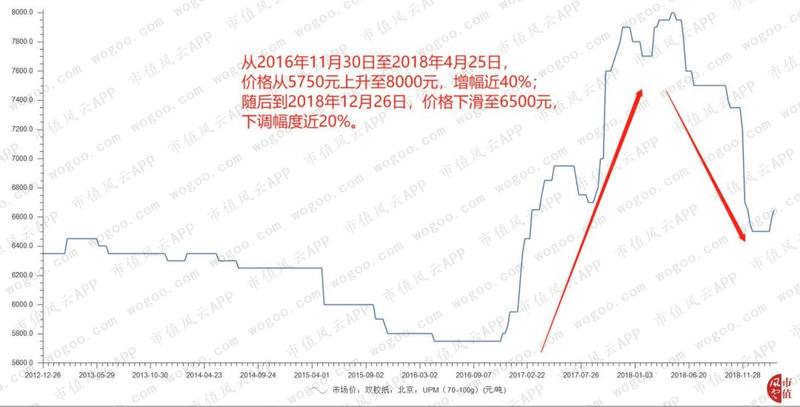

近年来,或许受国家禁止进口“洋垃圾”和环保监管趋严等因素的影响,纸张价格经历较大幅度的波动。

以印刷图书常用的双胶纸为例,下图是纸业生产公司UPM在北京的双胶纸报价:

(数据来源:Choice)

从上图得知,纸张价格自2016年底经历一轮猛烈上涨,价格从最低点5750元/吨上涨至8000元/吨,增幅近40%;随后在2018年底,价格回调至6500元/吨,基本回到2012年底6350元/吨的价格水平。其他纸张价格同样出现类似走势。

2017年纸价大涨,无疑提高了出版业上市公司的纸张材料费,增加了上市公司的营业成本。

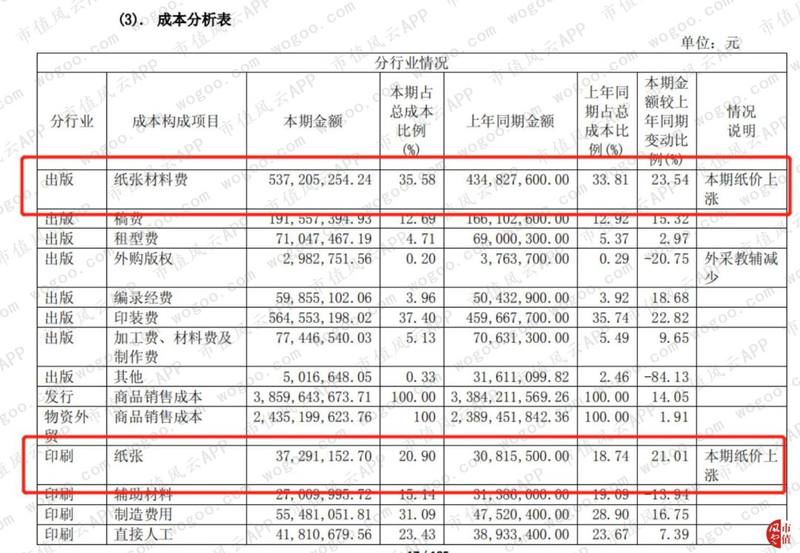

以山东出版2017年的成本分析表为例,请看下图:

从上图得知,山东出版2017年出版和印刷业务的成本同比增加超20%,理由是“本期纸价上涨”;其他出版业上市公司同样出现类似情况。

对出版业公司而言,原材料价格的稳定甚至下降或许才是它们更乐意看见的。

出版业的下游是发行业,实际上就是渠道业务。图书印刷出来后,通过实体、网络书店、图书馆和学校等渠道与读者“见面”。

从2009年至2016年,出版物发行的营收从1758.5亿上涨至3426.61亿,复合增长率达11.76%。

(数据来源:Choice;红字为次坐标轴数据)

我国的图书发行渠道大致可分为国有渠道,即国有新华书店、邮政系统和出版业上市公司自办发行,以及各类民营书店、网络书店等。

目前全国有27家区域性新华书店发行集团。新华书店作为传统的销售渠道,在发行领域仍发挥着不可替代的作用,但由于各类民营书店逐渐崛起和以当当网、卓越网为代表网络书店借助数字出版的浪潮发展迅猛,各地区新华书店同样面临着较为激烈的市场竞争。

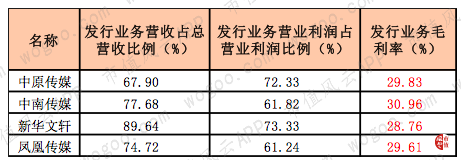

此外,许多出版业上市公司通过自建发行渠道等多种途径开展发行业务,且占上市公司营收的大头,毛利率约为30%。

下图是2017年部分上市公司的发行业务营收、营业利润占比和毛利率:

从上表得知,相当一部分出版业上市公司的“根基”就是发行业务。

四、6家出版业上市公司财务分析

目前,出版业的上市公司主要包括两大类。

一类是中央级出版集团,包括以专业出版为主要定位的中国科传(601858.SH)和以大众出版为主要定位的中国出版(601949.SH);

另一类是地方级出版集团,其中业绩规模较大的有中南传媒(601098.SH)、凤凰传媒(601928.SH)、山东出版(601019.SH)和皖新传媒(601801.SH)等。

通常而言,地方级出版集团以省内的教材教辅出版、发行为主要盈利来源,且在专业出版和大众出版领域占据一定的市场地位。

接下来分析这6家上市公司财务指标比较。

(一)、成长性分析

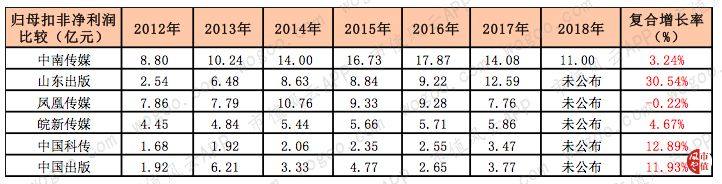

分析6家上市公司的营业收入和归母扣非净利润,发现这些公司的成长性较弱。

表现较为亮眼的是山东出版,其营收规模从2012年的55.58亿上升到2017年的89.01亿,复合增长率仅为8.17%,但其归母扣非净利润从2.54亿猛增至12.59亿,复合增长率高达30.54%。

表现相对较落后的是凤凰传媒和皖新传媒,这两家公司营业收入的复合增长率分别为8.68%和15.63%,相对同行业增长最快,但归母扣非净利润的复合增长率分别仅为-0.22%和4.67%,增长速度相对较慢。

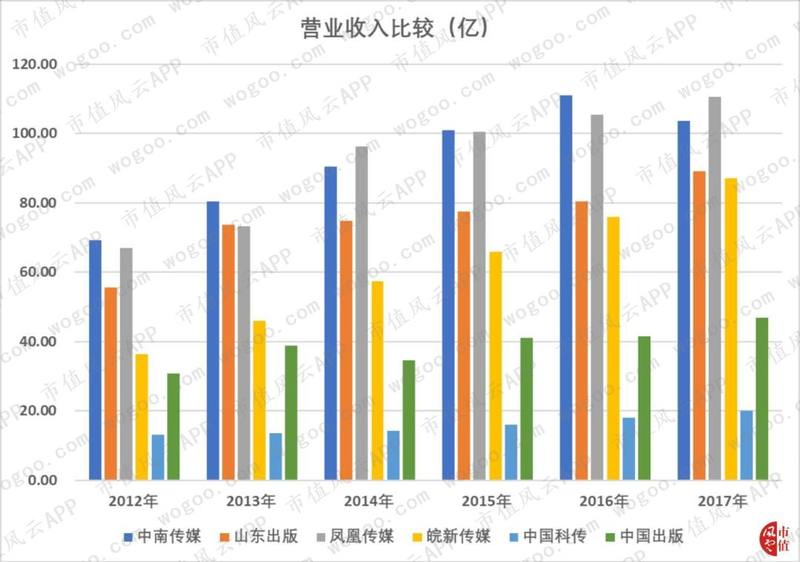

1、营业收入比较

(来源:Choice)

四家地方级出版集团的营收规模普遍高于两家中央级出版集团。山东出版和皖新传媒的营业收入在2017年达到80多亿,中南传媒与凤凰传媒的营收自2015年以来突破百亿。

其中,皖新传媒虽然在2012年的营收仅为36.43亿,但增长速度相对最快,复合增长率达15.63%,与山东出版的营收差距迅速缩小;而中南传媒的营收在2016年达到峰值111.05亿后掉头向下,2018年的营收跌破百亿,仅为95.73亿。

根据中南传媒2018年业绩快报的解释,业绩下滑与市场类教辅销售规模下降有关。

然而这些公司归母扣非净利润的变动情况与营收变动有一定的差别。

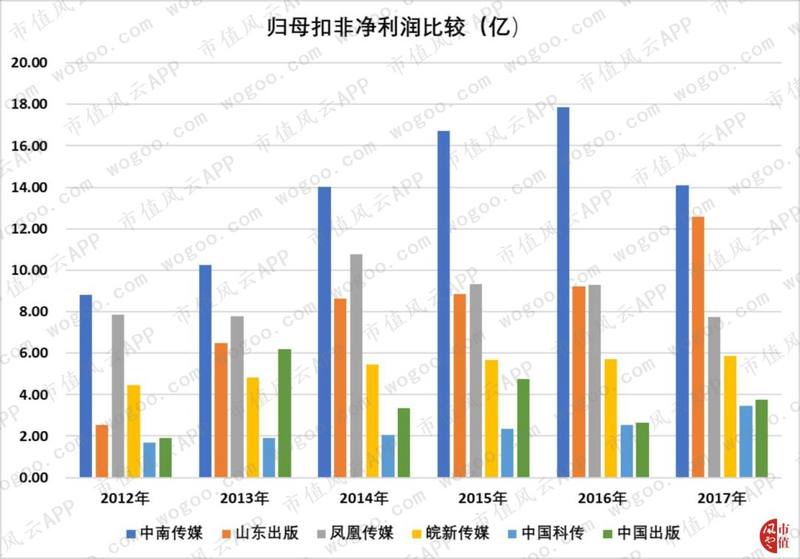

2、归母扣非净利润比较

(来源:Choice)

中南传媒扣非净利润的变动出现与营收变动相似的情况,拖累复合增长率表现。

凤凰传媒的归母扣非净利润自2014年达到峰值10.76亿后逐年下滑至2017年的7.76亿,低于2012年的7.86亿。

与凤凰传媒情况类似的还有中国出版,虽然其复合增长率达11.93%,但业绩高点是2013年的6.21亿,此后几年该数据表现不稳定。

综上所述,虽然中南传媒与凤凰传媒的营收规模较高,但归母扣非净利润正在走“下坡路”,值得引起重视。

(二)、盈利能力分析

盈利能力主要比较毛利率、净利率和加权净资产收益率。

凤凰传媒的毛利率较高,且稳定在37%附近,但净利率呈明显下降趋势,表明其期间费用率增长明显,且净资产收益率处于这些的最低水平。

山东出版表现不错,虽然其毛利率在同行业中处于中等水平,但净利率逐年改善,净资产收益率(ROE)明显高于其余5家上市公司。

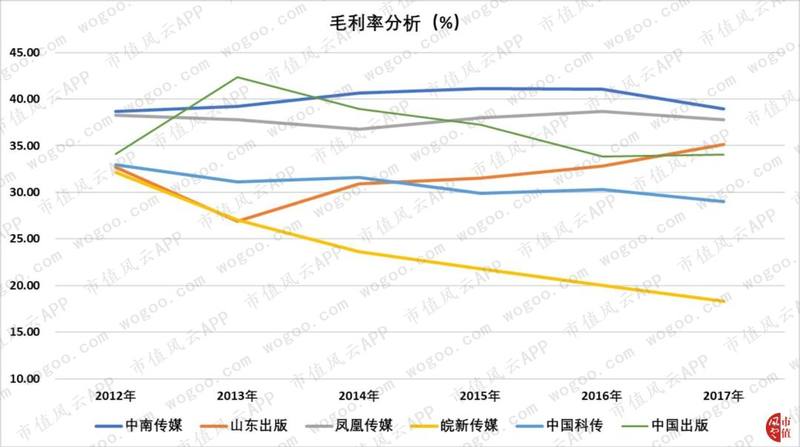

1、毛利率分析

(来源:Choice)

皖新传媒的毛利率呈明显下降趋势,从2012年的32.11%下降至2017年的18.32%;分析其收入结构发现,皖新传媒有一部分收入来源于低毛利率的商品贸易、教育装备及多媒体业务等,且占总营收比例逐年增加,拖累综合毛利率。

其余5家公司的毛利率基本能达到30%以上,这或许就是出版业上市公司比较合理的毛利率水平。其中,中南传媒的毛利率一直维持较高水平,2014年至2016年连续三年的毛利率达到约40%。

那么这些公司的净利率表现如何?

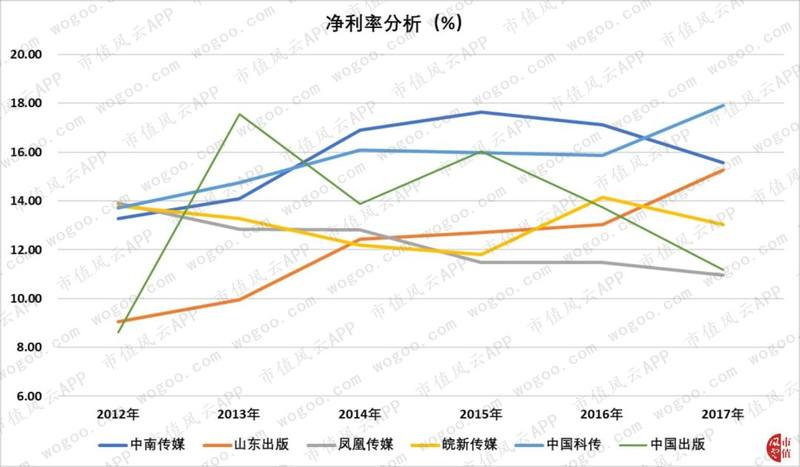

2、净利率分析

这些公司的净利率普遍在10%至18%之间波动:

(来源:Choice)

自2014年起,中南传媒和中国科传的净利率处于相对较高水平。

中国出版的净利率变动较不稳定,在2012年仅为8.62%,第二年突然暴涨至17.56%附近,随后几年呈下滑趋势,2017年仅为11.19%,仅高于凤凰传媒的10.95%。

表现较亮眼的是山东出版,其净利率呈上升趋势,从2012年的谷值9.04%上涨至2017年的15.27%,位列同期前三。

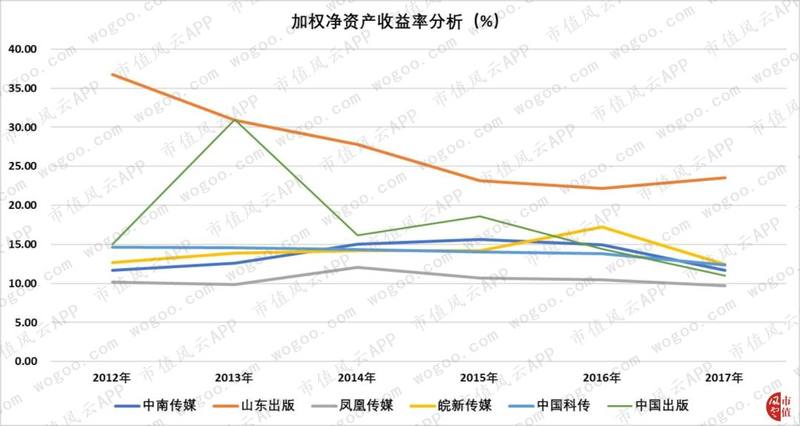

3、净资产收益率分析

中南传媒、皖新传媒等4家上市公司的净资产收益率较为稳定,基本在10%至15%附近波动:

(来源:Choice)

山东出版的净资产收益率明显高于其他5家上市公司。中国出版的净资产收益率在2013年至2014年出现较大波动,随后下滑至与其他上市公司同一水平。

凤凰传媒的净资产收益率在10%附近波动,处于同行最低水平。

此外,凤凰传媒、中国科传的标准差低于1,表现相当稳定;中南传媒和皖新传媒的标准差稍高,约为1.8;山东出版和中国出版的标准差相对较高,可预测性较低。

为什么山东出版的净资产收益率能一直领先同行?

请继续往下看!

(三)、经营效率分析

经营效率分析主要比较货币资金情况、总资产周转率以及存货周转率。

1、货币资金情况

分析这些公司的资产结构发现,其流动资产占比较大,资产属性较轻。

(来源:Choice)

5家公司的流动资产占总资产比例普遍在60%以上。其中,中南传媒和中国科传的流动资产占比高达80%以上,仅凤凰传媒的流动资产占比自2014年起低于60%。

值得注意的是,这些企业账面的货币资金较多,如下图:

(来源:Choice)

5家上市公司的货币资金从2012年至2017年均出现不同程度的增长。

其中,中南传媒的货币资金自2014年起突破百亿,近年来维持在120亿以上;凤凰传媒的货币资金呈现“先减后增”趋势。

进一步分析,占总资产比例最大的资产就是货币资金,其次是存货或者固定资产。

(来源:Choice)

中南传媒和中国科传的货币资金占比相当高,在2017年分别为65.08%和69.37%;皖新传媒和凤凰传媒的同期占比分别为35.93%和27.77%。

这些“款爷”把钱存进银行或购买理财产品,利息收入基本能覆盖利息支出,致使除了中国出版和山东出版以外,其他公司每年的财务费用基本为负数。

从上表得知,5家公司自2015年以来财务费用为负数,仅中国出版有小额财务费用支出。

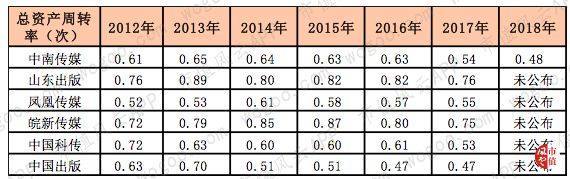

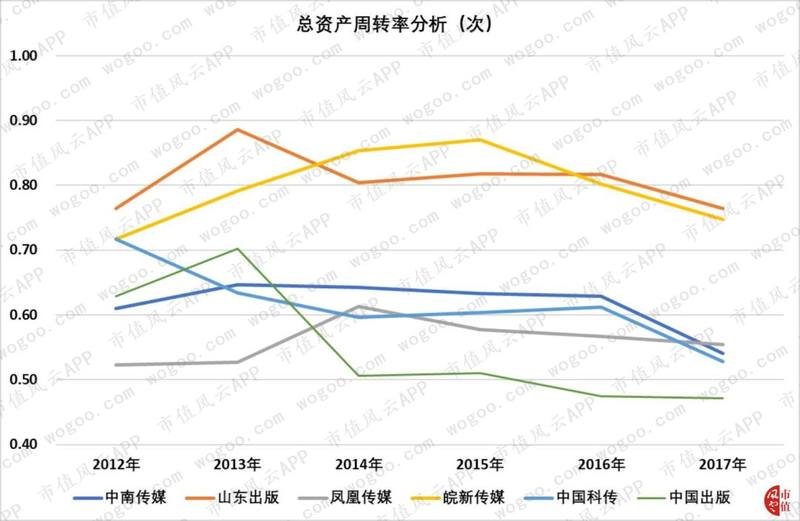

2、总资产周转率分析

货币资金占比过大,且总体呈增长趋势,使总资产周转率出现总体偏低的情况。

(来源:Choice)

这些公司从2012年至2017年的总资产周转率全部低于0.9次。

其中,山东出版和皖新传媒基本维持在0.8次附近,运营效率相对较高;中国出版的总资产周转率自2014年起维持在0.5次附近,运营效率相对最低。其余3家上市公司的总资产周转率在2017年集中在0.54次附近。

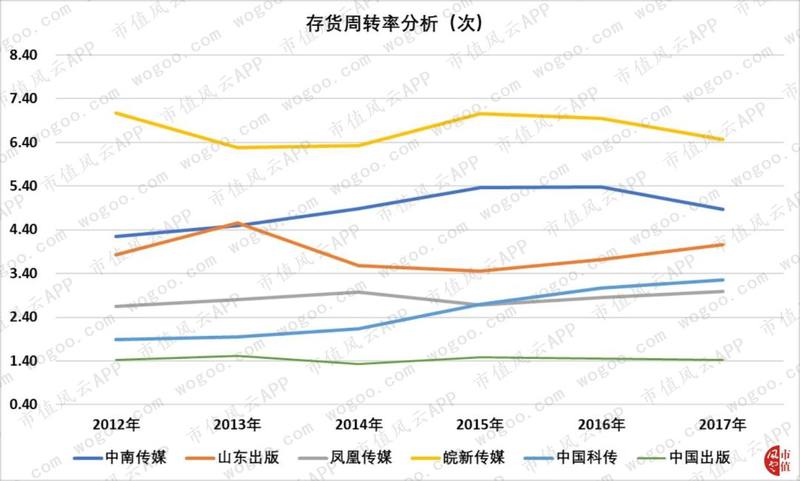

3、存货周转率分析

此外,流动资产占比较高的还有存货。这些公司过去7年的存货周转率如下图:

(来源:Choice)

这些公司的存货周转率呈明显分化趋势,其中周转最快的是皖新传媒,每年均超过6次;周转最慢的是中国出版,长期在1.34次至1.49次之间波动。

中国科传的存货周转速度呈上升趋势,其余3家企业的周转速度均维持窄幅波动。

皖新传媒的存货周转率相对高企的主要原因应该是前文提及的其一部分收入来自商品贸易和物流服务,该业务的特征就是周转速度较快。

(四)、偿债能力分析

偿债能力分析主要比较资产负债率、负债结构情况和速动比率。

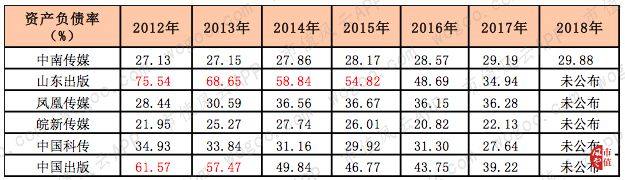

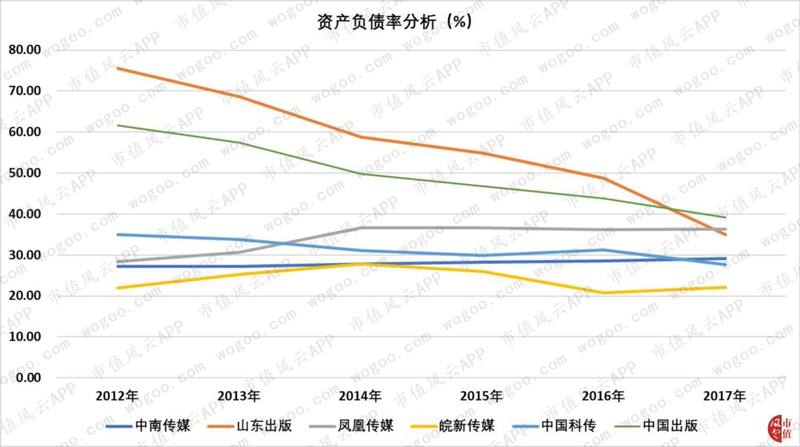

1、资产负债率分析

这些公司的资产负债率呈明显的收拢趋势,请看下图:

(来源:Choice)

山东出版和中国出版的资产负债率呈明显下降趋势,分别从2012年的75.54%和61.57%下跌至2017年的34.94%和39.22%;其他公司的6年负债率在20%至36%之间波动,整体资产负债率处于较低水平,偿债压力较小。

根据净资产收益率的杜邦分析法分析,由于山东出版的资产负债率此前远高于同行,其权益乘数高于其他可比公司,导致其净资产收益率最高;随后,其权益乘数逐年下降,而销售净利率呈上升趋势,抵消了权益乘数下降对ROE的影响,使ROE维持较高水平。

此外,分析其负债结构发现,以应付票据及应收账款为主的经营性负债占比很高,有息负债极少。其中,中南传媒、山东出版和皖新传媒没有有息负债,凤凰传媒、中国出版和中国科传有小额有息负债。

(来源:Choice)

皖新传媒的应付票据及应收账款占比维持在60%以上;中南传媒、凤凰传媒和中国科传的占比在40%至60%之间波动;中国出版占比相对最低,查询其历年年报发现预付款项、其他应收款和长期应付职工薪酬数额相对较大。

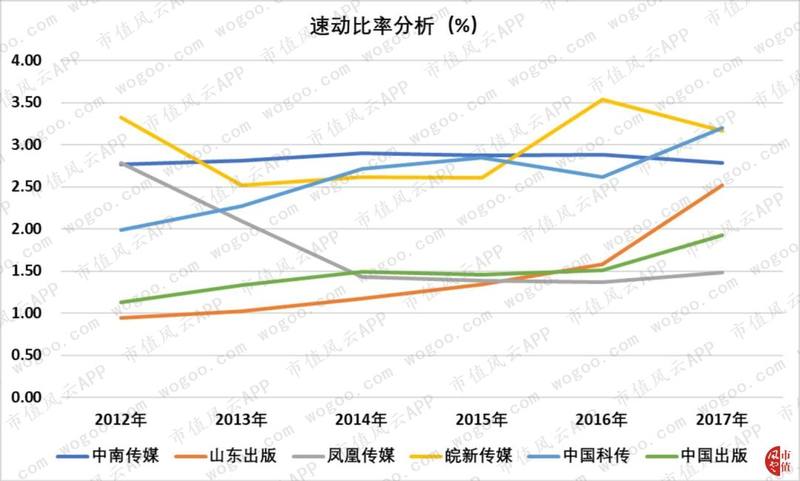

2、速动比率分析

前文提及,在这些公司里,货币资金是占总资产比例最大的资产,那么货币资金是否足够覆盖其流动负债呢?这里采用速动比率进行分析。

(来源:Choice)

这些公司的速动比率均大于1。其中,皖新传媒、中南传媒和中国科传的速动比率常年维持在2以上;山东出版的速动比率增长速度最快,从2012年的0.94上升至2017年的2.52。

综合上述分析,6家公司的流动资产基本可以覆盖流动负债,短期偿债能力较强。