文章来源:透镜公司研究

拼多多周四披露了其上市之后的首份年度成绩单:该公司2018年全年实现营业收入131亿元,同比增长652.26%;美国通用会计准则下,拼多多2018年的亏损为102亿元——不过,这些亏损主要是拼多多IPO之后60多亿元的股份薪酬支付(员工股权激励)成本换算导致的一次性账面损失,它并不影响实际现金流;真正会对拼多多现金流产生影响的,是其按非美国通用会计准则核算下的34.5亿元的净亏损,这一亏损额较其2017年5亿元左右的亏损显著扩大,原因主要在于:拼多多在报告期内持续加大营销投入,其全年的销售费用与其总营收规模相当。

透镜公司研究注意到,IPO融资之后,拼多多显著加快了资金投入的节奏,由此带来的结果,就是其两大关键指标的同步狂飙:一方面,拼多多以GMV及用户数据为代表的关键平台价值指标在狂飙;而与此同时,拼多多财务报表上的亏损数字也在狂飙——如此一正一反,让业界对未来拼多多的盈利前景和平台价值产生了判断上的严重错乱,那么,拼多多到底什么时候才能盈利?它未来的正确盈利姿式又是什么?

是主动亏损,还是被动亏损?

从利润表结构来看,拼多多2018年的亏损原因相当明了:其报告期内总营收为131.20亿元,其直接营业成本只有29.05亿元,据此计算,拼多多的综合毛利润率接近78%,其主营业务的盈利能力非常惊人——但问题是,对于一家平台型创业互联网公司而言,再强悍的盈利能力,也不可能架得住“圈地运动”过程中所需的巨额投入:2018年,拼多多投入的全部销售费用总额达到了134.42亿元,超过了其全年的总营收,这是导致其发生Non-GAAP(非美国通用会计准则)口径下34.5亿元亏损的主要原因,因为这笔费用占到了拼多多Non-GAAP口径全年公司运营成本的90%以上。

透镜公司研究认为,从财务成本结构模型来判断,拼多多当前的亏损更像是一种主动战略性亏损,它跟易到及ofo、摩拜的亏损存在本质区别,因为后三者的亏损更像是一种不可控的被动亏损,而且上述三者的亏损也似乎超出了它们各自财务承受能力的极限。

公开资料显示,易到由于巨额亏损,不仅司机无法提现,乘客充值的余额也沦为了看得见而摸不着的账面数字;ofo挪用巨额用户押金后,仍然陷入了持续巨亏泥潭难以自拔——以上两者,目前都正在经历生死危机,摩拜若不是有财大气粗的美团搭救,处境估计也不会比ofo强多少,最新的美团财报显示,摩拜已经沦为美团体系的最大一项负资产。

尽管拼多多2018年同样呈现出持续亏损的状态,但财务数据显示其账上随时可变现的速动资产超过391.24亿元之巨,具体结构为:现金及现金等价物141.60亿元,短期受限资金163.79亿元,短期投资76.31亿元,其他流动资产9.54亿元——也就是说,拼多多当前的实际亏损额,尚不足其当前账上资金储备的十分之一,完全处于可承受和可控的范围;而且,在78%的主营业务综合毛利润率面前,拼多多只要稍微勒紧裤腰带过日子,盈利似乎并无不可能,至少亏损可以削去一大半。

在透镜公司研究看来,未来拼多多正确的盈利姿式在于:逐步控制销售费用的增长速度,保持其营销预算的增长低于其营业收入的增长,如此逐步减少亏损,直到盈利。

事实上,拼多多过去几年之所以亏损扩大,其主要原因也正是因为其销售费用的扩张速度高出其营收的扩张速度。数据显示,拼多多2017年的销售费用只有13.45亿元,2018年该项费用急剧扩张至134.42亿元,增幅达到了899.41%;同一时期内,拼多多的营业收入从2017年的17.41亿元扩张至131.20亿元,增幅为652.26%。

是继续烧钱?还是立即转入韭菜收割?

只要控制销售费用的增长速度不高于营收的增长速度,拼多多就一定能够实现盈利,这是一种纯财务模型演算的结果,也是未来拼多多走上最终盈利的必经之路,但问题是:拼多多到底什么时候可以盈利?

其实,这个问题的实质应该是:拼多多什么时候会停止当前这种大规模的烧钱?

透镜公司研究认为,这得看拼多多烧钱之后的效果和边际效益,如果这个边际效益可以接受,那么可以预见拼多多短期内就不会停止这种烧钱式的投入。

拼多多自成立以来,一直在通过大规模资金投入的方式去做营销,从阿里和京东两大巨头手中抢地盘:2016年,拼多多营收只有5.05亿元,其管理层将其中的33.45%,即1.69亿元再投入用于做营销推广和促销让利;2017年,拼多多营收为17.41亿元,其管理层将其中的77.25%,即13.45亿元用于再投入做营销推广和促销让利;2018年的每个季度,拼多多的销售费用都基本和营收持平,显示管理层对于该项支出有着明显的规划。

那这种烧钱的结果如何呢?

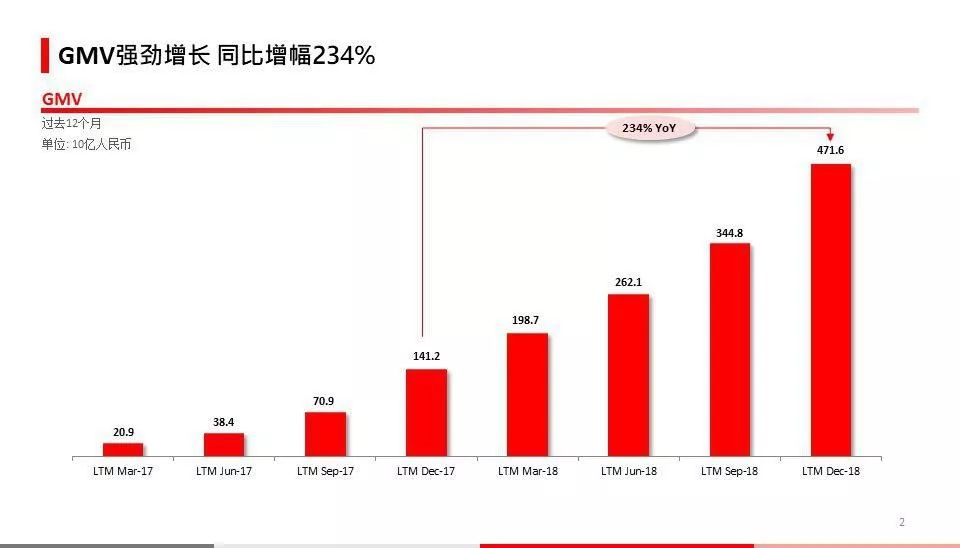

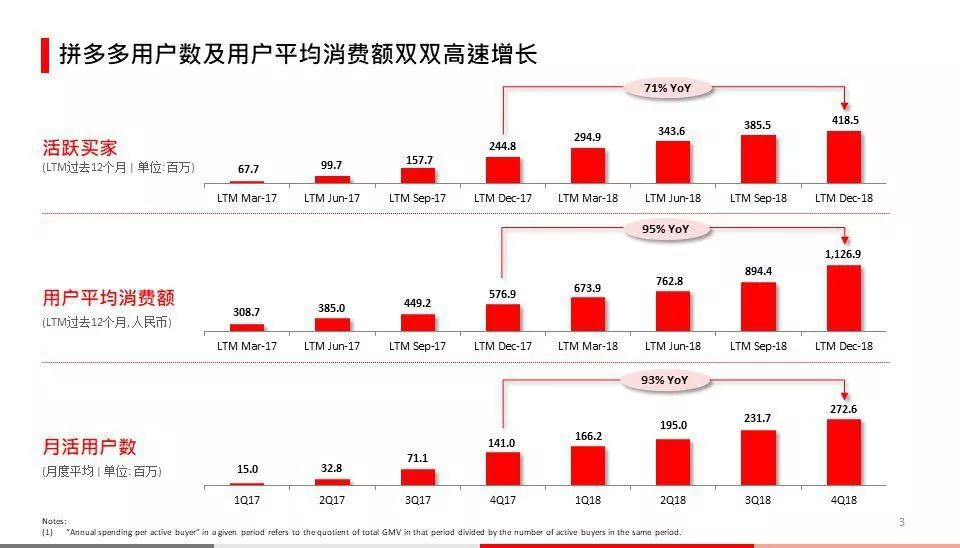

从2016年到2018年,拼多多平台的GMV(成交总额)完成了三级跳,增长到4716亿元,较2017年同比增长234%;截至2018年底,拼多多的活跃用户达到了4.19亿,较2017年底增长了71%;同时,2018年,拼多多活跃买家在平台上的年度平均消费额达1126.9元,较2017年同比增长95.34%;此外,2018年拼多多平台活跃买家年平均订单达26.56笔,较2017年同比增长了51%。

GMV及月活用户指标都是衡量一家电商平台价值的核心关键指标,国家统计局公布的2018年全国网上零售总额同比增长速度为23.9%。透镜公司研究预计,只要拼多多未来GMV及其它相应的核心用户指标的增速保持在30%以上,那么该公司的管理层就很可能不会显著削减市场推广开支,因为这样的烧钱还存在着较高的边际效益。

需要指出的是,从目前的情况来看,拼多多当前在营销上烧的钱,其实主要来源于其主营业务的自我造血,黄峥一直保持着一种相对稳定克制的投资节奏:主营业务收进来多少钱,就再投入多少钱做市场推广,黄峥所带领的拼多多管理层并未在远超出公司当前业务体量的情况下非理性地调用股东募集资金不顾效率的激进扩张——实际上,主业营收1亿,却烧掉2亿投资人的钱搞扩张,这种烧钱模式正是众多互联网创业公司倒下的根本原因——拼多多当前如此量身规划烧钱节奏,具有较高的安全边际,造成的亏损也完全在拼多多可承受的范围。

总之,透镜公司研究认为,从行业横向对比来看,拼多多何时应该停止或大规模减少烧钱,关键在于其在其烧钱所带来的GMV及其他核心用户指标的增速是否显著快于行业平均水平,尤其是其主要竞争对手的水平。

2018年,京东GMV增速为30%,但京东截至2018年底的活跃用户数量只有3.05亿,不仅低于拼多多,且增长速度只有4%;此外,阿里的淘宝和天猫两大平台总GMV在最新一个财年的增长速度为大约28%,其活跃消费者数量的增长率也只有5%-6%。

对比阿里和京东这两大行业巨头的同类数据来看,拼多多接下来还将具有非常大的惯性增长势能,短期内停止烧钱扩张,对于拼多多来的长远发展来说并不明智。