自移动支付和电商业务兴起以来,零售业务再也不受时间、空间等的束缚,在互联网浪潮的推动下,遍地开花,迎来新的春天。与之相反的是,传统的百货行业由于自身的发展属性,不可避免地受到外来物种的一次次冲击。

蓝鲸在上回的《把脉中华老字号(一):酒类一枝独秀,百货疲态尽显》一文中,分析了49家中华老字号的上市公司,其中百货行业的发展并不尽如人意。在这篇文章中,蓝鲸将重点分析百货行业发展的得与失,研究背后的原因,并做简单预测。

百货行业阴阳两重天

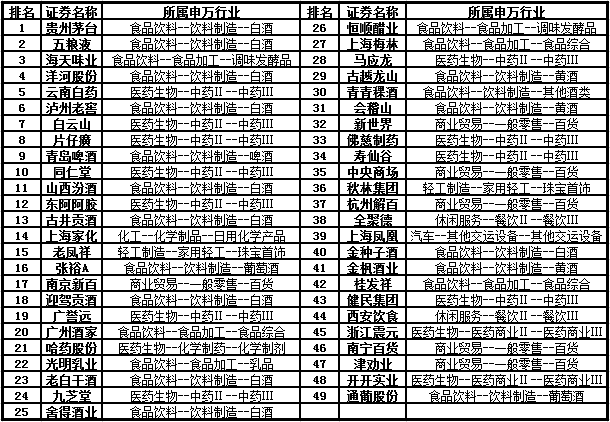

下图为蓝鲸筛选出的49家中华老字号上市企业,其中百货行业有6家,它们分别为南京新百、新世界、中央商场、杭州解百、南宁百货、津劝业。

对于6家企业的首发上市日期,南京新百、新世界均为1993年;杭州解百、津劝业为1994年,南宁百货为1996年;中央商场最晚,上市日期为2000年。

而放眼申万分类中的22家百货上市企业,在2000年及之前上市的企业就有17家。可见,百货行业整体的上市日期较早,市场红利早在21世纪前后就已开始显现。在这之后,百货企业扎退上市的盛况不再,隔几年才会有一家企业上市。

不去看百货企业的营收规模,单将其归母净利润拎出来,便能窥探中华老字号百货企业发展过程中的粗略脉络。

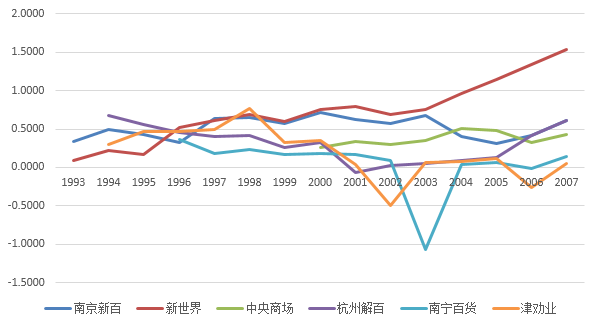

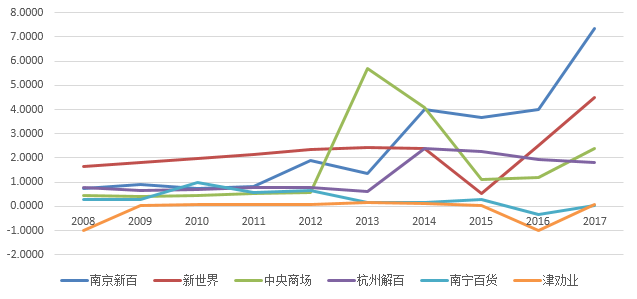

为了能更加清晰的看出各企业的净利润波动,蓝鲸将折线图分为两部分,一部分为企业上市至2007年的发展情况,另一部分为2008年全球金融危机开始后的十年里,折线的变化。

如图可知,2005年以前,6家中华老字号百货企业的净利润水平虽未有大的增长,但总体来看相对稳定。从2005年开始,新世界的净利润率先突破一个亿,并在此后继续稳定增长,2017年之前,一直保持在3亿元以下水平。

其余5家上市企业,南京新百到2012年才突破一亿元,为1.91亿元;2013年,中央商场的归母净利润又上一年的0.58亿元,逆袭至5.7亿元;2014年,杭州解百的净利润也由上一年的0.63亿元,突破至2.4亿元。

迄今为止,南宁百货与津劝业的净利润,不仅没有破亿,还在发展的道路上持续走下坡路。

截至2018年三季度,有3家出现亏损,南京新百巨亏12.16亿元,南宁百货亏0.38亿元,津劝业亏1.08亿元;其余三家的业绩也不尽人意,新世界净利润2.42亿元,同比下滑42.44%;中央商场净利润0.74亿元,同比下滑72.97%;杭州解百净利润1.32亿元,同比微增2.38%。

在22家百货上市企业中,南京新百的总市值在行业中排名第2,新世界、中央商场、杭州解百分别排8、10、11名,南宁百货与津劝业排18、20名。

至于中华老字号百货企业的净利润质量如何?蓝鲸统计了其净利润现金含量比率。

净利润现金含量比率是指企业生产经营中产生的现金净流量与其净利润的比值。一般认为,该指标值越大越好,表明企业销售回款能力较强,成本费用较低,财务压力较小。

如下图,2008年以前,6家企业的净利润现金含量比率整体都在100%以上,只有个别年份会才会出现经营现金流净额小于净利润的情况。但从2008年开始,盛况不在,中央商场的净利润现金含量比率连续6年为负,南宁百货、津劝业的净利润现金含量比率也相继出现3次为负的情况。

本业失色,才有出路

同样是在“扎堆”期上市,且前期的发展水平较为一致,为何到后期,各企业却出现完全迥然不同的发展现状?蓝鲸认为这与各公司后期的转型方式有很大的关系。

以2018年中报披露的信息为例,南京新百的主营业务除了商业百货外,还有生物医疗和健康养老两大业务;新世界的主营业务为百货商场、医药销售、酒店服务业;中央商场的主营业务为百货零售和房地产开发业务,另外,新业态和投资板块也是其发展的业务重点;杭州解百的业务有零售业务、体育业务、健康医疗业务;南宁百货与津劝业的主营业务仍仅为商业零售业务。

这也从一定程度上解释了6家百货企业间的业绩发展差距逐步拉大的主要原因。从其收购兼并的经历也能作证这一观点。

蓝鲸统计了6家企业从2008年开始累计发生的并购案。南京新百共发起过17其收购兼并,其中10项并购已顺利完成,4项正在进行中,这些并购案的接连完成也使其走向了多元化发展之路。

新世界也不例外,完成过三起并购案,重点布局医药业务。

中央商场发起过13起并购,其中4起已完成,9起正在进行。

杭州解百虽然只发起过2起并购,但其中已完成的一笔交易(杭州商旅投资有限公司100%股权),涉及金额约23.15亿元,足以可见其转型的决心。

南宁百货虽然也有两起并购,但并购方向仍为零售百货。

而津劝业2003年之后,就再未发起过任何并购,仅1997年和2003年两起。

6家中华老字号百货上市公司本为一路人,走着走着彼此的差距却越来越远。一定程度上,南宁百货与津劝业的发展似乎有些固步自封,在鼎盛时未想到壮大,在危机时也未完成扩界转型。

不过,看似南京新百、新世界、中央商场等完成了一次次的业绩突破,但却也是靠着并购转型才得以延续至今。

不光这些中华老字号如此,其余的百货上市企业也面临发展问题。蓝鲸留意到,市值排前几名的企业,除了从自身壮大百货业务规模,也在一一谋求跨界转型,近年来的并购项目也颇多。

总的来说,中华老字号百货上市公司自上市以来,并未向贵州茅台那样一飞冲天,发展还不错的企业业务早已走向多元化,落后的企业则未抓住黄金期,一次次的错失了发展机遇,只能在“循环”中不断叹息……(蓝鲸产经 贾祺)