惠而浦(600983,SH)成立于2014年11月,全称为惠而浦(中国)股份有限公司,是一家全球知名白色家电 “美国惠而浦集团”控股的企业,前身为成立于1994年11月的合肥荣事达三洋电器股份有限公司,后于2004年上市。

2014年10月,惠而浦集团通过协议转让和认购非公开发行股份的方式收购取得合肥荣事达三洋电器51%的股权,公司控股股东变更为惠而浦(中国)投资有限公司,实控人变更为惠而浦集团。

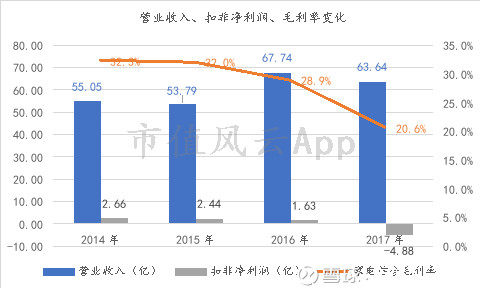

然而,在引进外资背景股东后,公司的销售收入虽然较之前有所增长,但是扣非净利润节节败退、家电的综合毛利率更是一年比一年低。

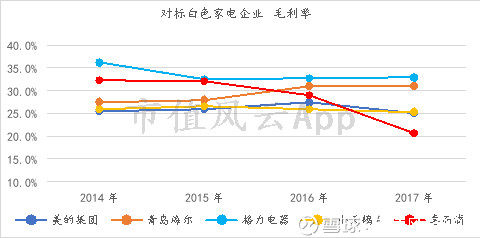

2017年,在家电市场整体保持高速增长时,惠而浦却逆势亏损,外资背景傍身,难敌本土的格力、美的、海尔、小天鹅,难道是因为水土不服?

如惠而浦公告表述,2017年对于它来说,是不平凡的一年,公司经历原材料价格上涨,市场竞争加剧等环境带来的挑战,同时,也出现了重大会计差错事件的乌龙。

一、财务造假变身会计差错

上述说的会计差错事件具体是什么?

2017年7月25日,惠而浦公告重大事项停牌,称公司存在重大事项未公告。

2017年7月27日,公司发布的《重大会计差错更正及复牌公告》称,经过公司自查,发现公司在2015年、2016年,存在销售折扣计提方面的会计差错,管理层初步估计该等差错金额约为2.5亿元-3亿元。

根据《企业会计准则第 28 号—会计政策、会计估计变更和差错更正》准则解释,会计差错更正是指由于没有运用或错误运用相关可靠信息,而对前期财务报表造成省略漏或错报。会计差错又包括本期发现的,属于本期的会计差错;本期发现的,属于以前年度的非重大会计差错;本期发现的,属于以前年度的重大会计差错。

重大会计差错是指足以影响会计报表使用者对企业财务状况、经营成果和现金流量做出正确判断的会计差错。对此,公司应该采用追溯重述法对财务报表进行更正,并作为重大临时报告予以披露。

2017年10月16日,会计师、安永会计师事务所、公司先后出具的重大会计差错专项说明及公告:2015年合并报表中,营业收入虚增8829万,净利润虚增1个亿;2016年合并报表中,营业收入虚增1.57个亿,净利润虚增8901万。

那么,这根本上是差错还是造假?

上述会计差错更正,累计涉及虚增总资产4.9亿,虚增收入2.45亿,虚增净利润1.89亿。公司称出现“重大会计差错更正”的原因,包括不当行为及缺乏遵守内控流程意识、电脑系统故障等原因。

2017年12月12日,惠而浦收到安徽监管局出具的警示函,要求上市公司提交书面整改报告,并适时进行整改情况检查。

不过,同在2017年12月接受差错更正处罚的,还有新三板的万国体育,因对挂牌前1年的数据进行前期重大会计差错更正,被全国中小企业股转系统出具自律监管措施决定。

同时,此项更正对净利润及净资产的调整比例分别达42%、95%。公司称因公司对收入确认、薪酬核算等采用了更为谨慎的会计处理所致。

然而,最终得到的惩罚是“抄作业”,新三板企业还仅仅只需“自我反省”。

对于惠而浦来说,它的股价已经历过牛市的巅峰;

对于万国体育而言,它已经完成了挂牌登陆。

上述情况似乎会带给后来者一系列“错觉”:“财务造假”的别名是“会计差错更正”?这可以用来调节调节利润?做靓业绩之后,经历融资融过、配股配过、股价涨过、韭菜割过等资本行为,企业可以再进行“秋后认错”,收悉警告,对整改做表面功夫?

那么,此企业是不是自认为,不用受罚60万元、不用列入诚信档案。

二、“不平凡”的2017年和2018年

值得注意的是,“会计差错更正”不是随便使用。

尤其是在IPO过会审核中,对于同一会计年度内,会计差错更正累积净利润影响数达到当年净利润20%以上或净资产影响数达到当期末净资产的20%以上,以及滥用会计政策或者会计估计以及因恶意隐瞒或舞弊行为导致重大会计差错更正的,将构成过会障碍!

发行人或者上市公司在信息披露时,存在虚假记载情况时,相关责任人将可能承担三种责任,分别是:

1、行政责任,责任人将会受到证券监管机关或其他行政机关的行政处罚,包括警告、罚款、证券市场禁入等;

2、刑事责任,责任人可能会因触犯刑法而被判决负刑事责任;

3、民事责任,即虚假陈述行为导致投资者遭受损失的,相关责任人应承担民事赔偿责任。

此外,“会计差错更正”需要区分动机,来判断情节严重性:一般包括计算错误、会计核算方法或会计政策运用错误、信息疏漏,这也包括主观财务舞弊。

如果是因涉嫌舞弊而导致的会计差错更正,公司也将迎来证监会的思想教育、立案调查、后续有可能面临监管部门的行政处罚、面临投资者的维权索赔、股票进而演绎成僵尸股等情况。

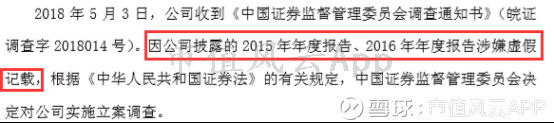

2018年5月3日,在安徽监管局对惠而浦出具警示函的半年后,证监会向惠而浦下达立案调查通知书。

在2017年7月发布差错更正公告,以及2018年5月收到立案调查书前后,惠而浦多名高管陆续辞职。其中包括1名董事长、2位首席财务官、1名副总、3位副总裁、1名总裁、1名高级副总裁。

不过,更被人诟病的是,自2014年到2018年,已有4名首席财务官先后辞职。

同时,2015年5月,公司突然更换合作十多年的会计师事务所“华普天健”,改聘四大之一的“安永华明”。然而,会计差错更正正是发生在安永审计期间。

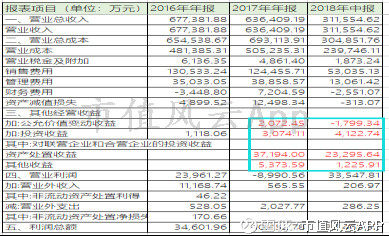

另外,差错更正公告后的业绩更是见光死:2015年的扣非净利润直接亏损4.88亿元。据2018年半年报业绩披露:营业收入和营运现金流分别较上期同比减少8%、减少718%,但是归母净利润和扣非净利润却是分别较上期同比增加437%、148%。

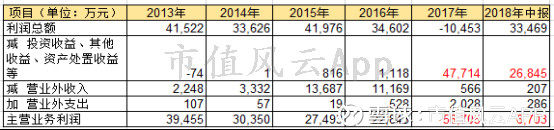

对于欠收却增利的现象,通过仔细分析近2年的利润报表项目构成,风云君发现,近2年的利润报表项目中明显多了一些资产处置收益、投资收益类项目。

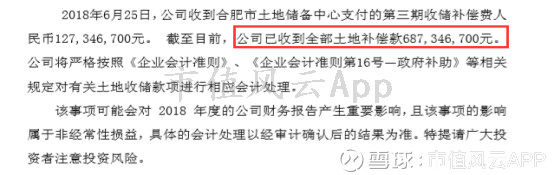

其中,资产处置收益占主要,主要是合肥市土地储备中心支付给公司的国有建设用地使用权收储补偿费,截止2018年6月底,公司收到的土地补偿款达6.8亿元。

另一方面,通过对近5年的利润构成进行分类比较,笔者发现,在2017年、2018年上半年,该公司更多地依赖土地补偿款这类非经常性损益,而主营业务利润却由往年的2亿元至4亿元,直接下降至2017年亏损的5.67亿元,2018年上半年的主营业务利润更不及往年年报的1/2。

由此看来,2017年7月的自爆,是计划好的时间。

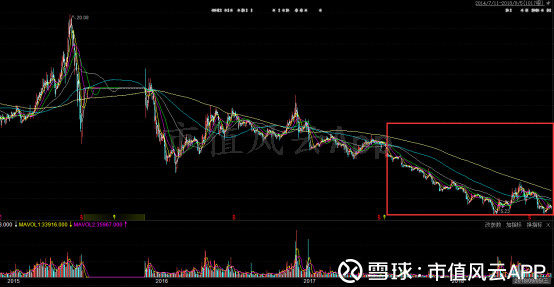

那么,该公司更是在牛市已过后,股价一路下行,预知靠卖地都无法扭亏,索性一亏到底。

三、内控其实就是“内部人控制”

出现上述重大会计差错更正,最根本的原因还是内控存在漏洞。如此,风云君认为,这都是故意的、配合的、协同的、合作的。

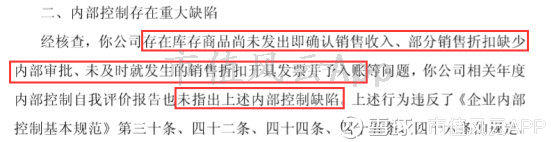

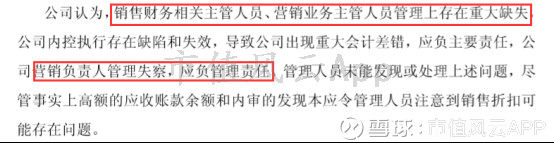

在警示函中,监管局直接指出惠而浦的内控存在重大缺陷:商品未发出就确认销售收入、销售折扣缺少内部审批、销售折扣发票未及时开具并进行账务处理。

公司给出的相应反馈是:在销售费用及折扣方面,公司销售财务主管人员、营销负责人存在管理失察,应负管理责任。

在收入确认方面,销售业务部门、销售财务部门、物流部门相关负责人存在主要责任。

在成本结转方面,财税会计部门负责人负有管理责任。

反正都是下面的人的责任,唯独没有提到哪个高管该负管理责任。

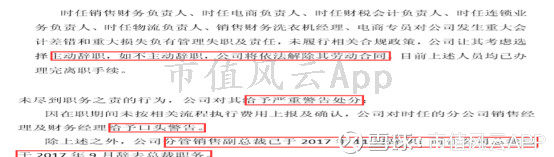

最后,公司给出一系列人事处理措施:开除相关责任人、警告、警告+处分,但是,没有被问责的副总裁、总裁却自个儿自动辞职了,到底是引咎辞职,还是公司存在高管参与舞弊的嫌疑?

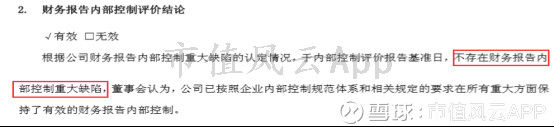

然而,当年内控评价机构对惠而浦的内控建设给出的审计结论却是:不存在财务报告内部控制重大缺陷,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。

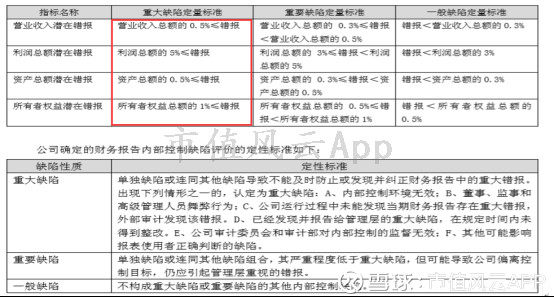

而且,在当时的内控评价报告中,还有对各级别缺陷的定量、定性衡量标准的披露。

由此,差错更正一经统计,结果是在2015 年、2016 年年报中,营业收入错报金额分别约占当期披露营业收入的 1.30%、2.27%;净利润错报金额分别约占当期披露金额的22.75%、23.91%;股东权益2015年期初错报金额约占当期披露的金额的1.91%。

各项均属于重大缺陷!那么,当年的内控审计报告是自己填写的,还是内审机构在执行内审程序时“打了瞌睡”?

内控预防在前,审计结果在事后,内控审计机构和财报审计机构到底是审计不充分、不知情,还是与上市公司达成了“默契”?

四、那些年吹过的牛

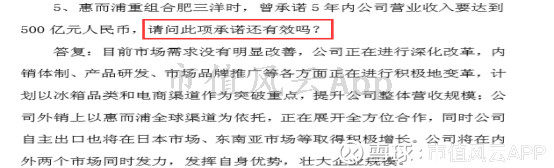

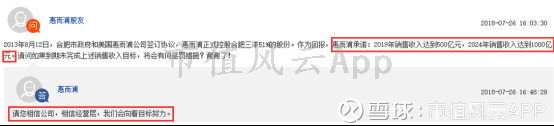

2015年业绩说明会上,有投资者提问惠而浦,原重组合肥三洋时,承诺5年内营业收入要达到500亿元,公司对此是答非所问。

今年再次被股友提及“2019年收入达到500亿、2024年收入达到1000亿”的承诺往事,公司积极给出响应:我们会向着目标努力,请相信公司。

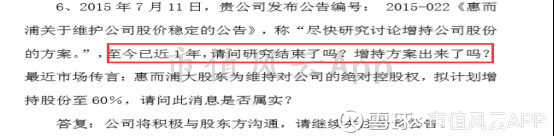

而同样是2015年给出的股价增持方案,3年前仍有小股东们心心念念,3年后居然还记得增持一事,如今已经是三年过去,杳无音讯。

风云君建议,上述股友们,不要再有执念,放过惠而浦,忘掉500亿、忘掉增持,那些本来就是忽悠您的。

结束语

惠而浦前身“合肥三洋”自2004年上市至今,公司从做洗衣机出发,至今的主业仍是洗衣机,白色家电行业已经是龙头盘踞,行业趋于集中化。

不过,在资本市场拼打14年之久,合肥三洋却也经历了12年无问询函、无关注函、无监管函的清净日子。但是,惠而浦集团借助合肥三洋落地中国后,就开始出现2015年、2016年的内控失效、重大会计差错捅娄子。

2017年、2018年对该公司来说更是多事之秋:主营业务业绩下滑、高管频频离职、17年收到安徽监管局警示、18年接受证监会的立案调查。

目前,股价距离2015年最高点,已经跌去7成,市值也从150多亿,跌至仅剩40来亿,这到底是公司自己变差了还是市场变差了?