自5月15日连续6个一字跌停后,金龙机电虽然没有再砸出第7个一字跌停,但复牌以来的“跌停+阴跌”的恐怖走势、高达60%的跌幅,还是把一众小韭菜们给坑得不要不要的。

这家曾被视为大白腿,不对!大白马的创业板权重股如何演绎为雷股?

风云君今天就跟各位老板们聊聊。

一、外延并购埋大雷

金龙机电(300032.SZ)2017年巨亏的事故主要源于收购标的业绩不兑现,导致商誉大幅减值。

商誉这玩意儿在风云君笔下到底是个什么东东,被上市公司经常用来想干什么羞羞,我们这里就不再赘述了——新读者可以去翻翻历史文章,补一下课。(情人节特刊 | 西门庆和潘金莲是怎么靠财报收割武大郎的)

现在就来看看这些惊天大雷的导火索是怎么点燃的。

1、博一光电和甲艾马达

上市公司于2013年11月18日起停牌,筹划重大事项,2014年2月18日发布重大资产重组预案,拟以4.97亿元收购博一光电100%股权,同时,拟以4.75亿元收购甲艾马达100%。

该预案披露,博一光电的账面净资产只有5466.26万元,金龙机电溢价8倍收购,附带向博一光电提供1亿元的担保贷款或财务资助;甲艾马达的账面净资产1.12亿元,金龙机电溢价3倍多收购。

大幅溢价收购,不用担心!咱可以赌咒发誓嘛!哦不,正规说法叫:业绩承诺。

博一光电原股东承诺,2014年、2015年、2016年实现的扣非净利润不低于5000万元、6000万元和7200万元;甲艾马达原股东承诺2014年、2015年、2016年扣非净利润数不低于4700万元,5405万元和6215万元。

收购博一光电和甲艾马达,分别产生了3.55亿元、2.82亿元的商誉。

公开信息显示,博一光电主营产品液晶显示模组主要应用于 4.0-7.0 尺寸的高端智能手机;甲艾马达主要从事微特电机的研发、生产和销售,主要产品是小功率直流电动机,产品的终端应用之一是由正崴精密代工的微软公司电子游戏机 Xbox360 以及新产品 Xbox ONE。

两家标的公司都有一个特征:业绩对单一客户依存度很高。见下方统计表:

金龙机电收购博一光电前,其主要客户是以酷派手机为主要系列产品的宇龙通信;金龙机电收购甲艾马达前,其主要客户是为微软相关产品做代工的台湾上市企业正崴精密。两家标的公司对单一大客户的销售占比峰值均超过当期销售总额的一半。

客户集中度风险不言自明。

该并购预案还涉及3.24亿元的配套融资方案,最终的定增价格是19.30元/股。

2、 业绩兑现

2017年4月26日上市公司公布两家标的公司的业绩完成情况,其中甲艾马达完成业绩承诺,见下方截图:

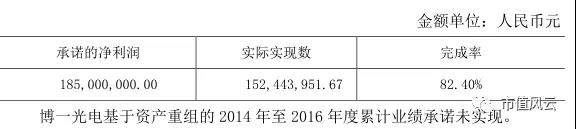

巴特,扛着3.55亿元商誉的博一光电没有完成业绩承诺,见下方截图:

各位注意哦,上市公司虽然在2017年4月26日公布两家标的公司的业绩完成情况,但是,并没有提到对博一光电未完成业绩承诺而计提商誉减值,也没有发布相关资产减值预告。

这是临时工忘了,还是上市公司忘了?

战略意图还未实现,岂能轻易减值处理?这个本应该在2016年爆的雷拖到了2017年,把一众不明真相的投资者们给炸得外焦里嫩、魂飞魄散。

继续看下文。

二、兴科电子的迷魅并购

金龙机电的股价从2015年4月27日创历史新高后开启单边下跌,为了提振业绩和股价,上市公司决定再玩一把并购。

2017年6月10日,股价跌幅超过2/3的金龙机电决定以11亿元现金收购兴科电子(东莞)有限公司(以下简称“兴科电子”)100%股权。

公告显示,截止2016年12月31日,兴科电子的账面净资产4.4887亿元,金龙机电溢价6.5亿元收购,因此,也就产生了近6.5亿元的商誉。

兴科电子主营业务是设计和生产硅橡胶、塑胶及金属材质的电子、电器零配件产品,应用于通讯、医疗、汽车、家电、办公、电子消费品等领域。

看似也没啥特别的嘛!

各位读过“卖壳恩仇录”的小伙伴们注意啦,现实版黄钰龙要出场啦!

1、 精准的潜伏

公开市场信息显示,持有兴科电子70.59%股权的温州润泽股权投资基金合伙企业(有限合伙)(以下简称“温州润泽”)在2016 年5 月参股兴科电子,注册资本则是在2016年11月16日5410万元闪电变更为4.19亿元。

敲黑板,注意哦!

工商登记信息显示,同期,金龙机电实际控制人的金绍平金老板出现在了兴科电子的董事名单中,见下方截图:

此时,兴科电子的大股东变成了温州润泽(持股70.59%),这位大股东潜伏刚满1年,金龙机电以11亿元现金收购兴科电子。

至于温州润泽的股东是哪些,此处暂时留个悬念!

比较有意思的是,2017年6月10日金龙机电董事会决定收购兴科电子,同月的26号临时股东大会通过该收购案,仅仅3天后的6月29日,兴科电子完成工商信息变更,成为上市公司金龙机电的全资子公司。

这效率,超音速都赶不上!

兴科电子在2017年3季度火线并入金龙机电报表,使得上市公司3季度净利润大增116%。

仔细由上市公司实控人金邵平老板所下的这盘棋,堪称完美,尤其是11亿现金收购:

首先,为了规避审查,金老板主导金龙机电现金收购兴科电子。这里必须是现金收购,股份对价是必须要证监会核准,那么,就需要披露兴科电子相关的所有信息,由此,金老板的策(tao)略(lu)就会暴露无遗,尤其是2016年5月份的那一次股权转让价格就会大白于天下,那么,市场势必会对2017年6月份的11亿元巨额对价产生疑问;

其次,现金对价,基本就由董事会操持,金老板对董事会的绝对控制,保证该巨额现金并购案得以顺利落地,使得提前1年潜伏、持股70.59%的温州润泽得以兑现出局;

再次,现金收购,程序简单、时间周期短、可控性强(董事长说了算);

最后,赶在2017年3季度并表兴科电子,为颓势渐显的原主营业绩打一剂强心针,以便掩护“主力”撤退。

关于对兴科电子的收购,是否涉及关联交易,如果涉及关联交易在董事会、临时股东大会投票,包括利益相关人是否回避等情况,相关公告中并没有披露。

相关信息如果披露不及时、不全面,风云君坚信一定是临时工的疏忽!上市公司多么伟光正的形象,一定不会有错的。

2、 业绩承诺=掏空玩法?

下面这招就更厉害啦:2017年6月10日披露的收购兴科电子100%股权的公告显示,持有兴科电子29.41%的林黎明作为唯一的业绩承诺补偿责任人,持有兴科电子70.59%的温州润泽不承担业绩补偿责任。

林黎明承诺兴科电子2017、2018、2019年度实现的扣非净利润数分别不低于7500万元,1亿元和1.3亿元,三年的合计净利润不低于3.05亿元。

该公告还显示,林黎明作为业绩补偿的唯一责任人,所需要承担的业绩补偿最高不超过股权转让价款即3.2351亿元。

各位小伙伴拿出小本子,跟风云君一起算笔账。

兴科电子100%股权交易价格是11亿元,而这其中有近6.5亿元的商誉——林黎明持有兴科电子29.41%的股权,对应的交易价格是3.2351亿元;不需要承担业绩补偿责任的温州润泽持有兴科电子70.59%,拿到的交易价款是7.7649亿元。

所以,按照这个业绩补偿承诺,最坏的结果是兴科电子业务完全兑现不了,那么,上市公司拿到的补偿也就只有3.2351亿元,刚好是6.5亿商誉的一半。

而对上市公司所有股东而言,这无疑是巨大的雷。

风云君不禁要问,这是你们发明的最新的掏空上市公司的玩法么?

要不要开个培训班,给其他上市公司也传授一下啊,还可以顺便赚点专家费、顾问费嘛。

三、金龙机电的障眼法

1、 净利润的障眼法

可以说,金龙机电的炸雷让不少坚信创业板白马股的小韭菜们尸骨无存——几乎是毫无征兆。

先来看这颗闷雷最近3年的主要财务数据,2015年一季度到2017年三季度营业收入及净利润变动,图表如下:

爆雷之前,金龙机电的营业收入和净利润都表现不错,尤其是2017年1-3季度,净利润明显持续增长。并表兴科电子后,金龙机电2017年3季度的净利润大增116%(实际扣非净利润增长仅仅是10.22%),又叠加2017年半年报净利润增长86%。

光看净利润,这妥妥的持续大增嘛!这不是典型的大白马嘛?你们还有什么可怀疑的?现在不买,更待何时!

但是,查看扣非净利润后就不一样了哦:

扣非净利润与净利润真是冰火两重天……

从上表清晰看出,金龙机电的业绩从2016年四季度开始下滑,2016年扣非净利润亏损近8000万元。在2017年1、2季度扣非净利润增速均为负值,即便是在2017年3季度净利润大增116%的情况下,扣非净利润增长也只有10.22%。

可见,隐藏在光鲜的净利润数据下的经营情况已经颓势显现。

2、温州润泽的障眼法

并表后的2017年3季报显示,净利润为3.07亿元,同比增幅高达116%。

仔细查看3季报发现其中有一项,投资收益较上年同期增加12589.15%,即非流动资产处置损益2.0377亿元。

这笔巨额投资收益从何而来呢?

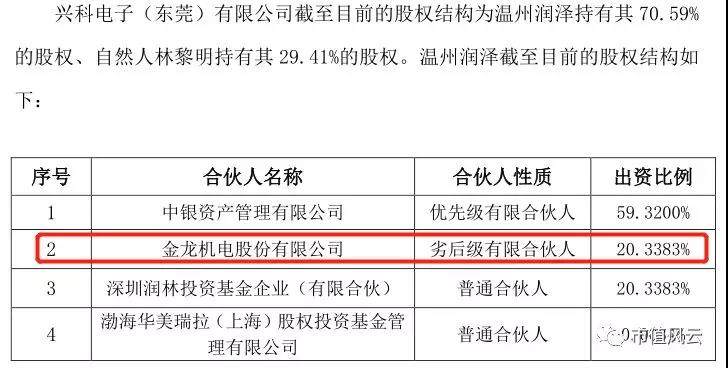

原来,金龙机电是兴科电子原持股70.59%的温州润泽的股东之一,在2017年6月26日补充披露信息中显示,金龙机电持有温州润泽20.3383%股权:

公开的市场信息显示,温州润泽的总投资是2.95亿元,金龙机电对温州润泽的投资总额是6000万元,金龙机电2016年报截图如下:

来做个算术题:按极值计算,温州润泽的全部资金只投给了兴科电子,即2016年5月温州润泽投资兴科电子70.59%的股权对价应该是2.95亿元。

各位小伙伴看好啦!这个乾坤大挪移是这么运作的:

2016年5月温州润泽以2.95亿元收购兴科电子70.59%的股权;

2017年6月金龙机电却要以7.7649亿元的现金收购兴科电子70.59%的股权。

短短1年时间暴增了近5亿元!

而且对上市公司而言,这多支出的5亿却是没有任何业绩承诺补偿。

注意哦,这个计算是极值法。作为一个以股权投资为主的合伙企业,不太可能将所有的资金全部投入到一家标的企业中,由此,不难判断温州润泽1年的投资收益远超5亿!

温州润泽的其他股东能获得多少倍的投资收益?

至于交易之中是否还有其他交易?由于公开信息较少,我们不得而知。

上市公司先参股合伙企业,由该合伙企业入股标的公司,然后再由上市公司以较高溢价收购标的公司,如此,上市公司在左手倒右手中获得高额的账面收益,把净利润数据做得非常漂亮,而更重要的却是合伙企业的其他合伙人得以兑现巨额利润。

3、 被“深套”的林老板

金龙机电还在2017年下半年耍了一个障眼法:作为持有兴科电子29.41%股权的自然人股东林黎明林老板,将3.2351亿元的对价现金全用于在二级市场购买金龙机电股份。

林老板从8月21日开始买入金龙机电股份,累计买入1669.09万股。作为标的公司的唯一的自然人股东,如此大幅买入金龙机电股份,对二级市场还是有一定积极影响的,也能稳住不少小韭菜的持有信心。

公开市场信息显示,林老板共持有1669.09万元,成交均价15.82元/股,截止5月23日,金龙机电的收盘价是7.05元,林老板的账面亏损幅度高达55.43%,账面浮亏达1.46亿元。

不管林老板是实际持有人,还是代持,如此大的浮亏,估计还是超出他的预期。

值得一提的是林老板刚完成增持没多久金龙机电就停牌的,看来林老板对金龙机电的“内情”不甚了解。

四、闪电停牌

2017年11月24日,金龙机电突然发布公告,称因筹划重大事项停牌。

这一次停牌对大部分投资者而言就是噩梦的开始,2018年5月15日,停牌近半年的金龙机电复牌,于是开始了连续6个一字跌停,截止5月23日收盘报7.05元,股价较停牌前的13.89元已经跌了近50%。

不少投资者不禁要问,金龙机电停牌半年间到底发生了什么?

1、 天雷滚滚来

2017年12月9日,金龙机电发布公告,称筹划发行股份购买资产。

这真是天大好事啊,3季度刚并表兴科电子,如今金龙机电又要进行资产重组,堪称重大利好!

小韭菜们最喜欢这样的消息啦是不是?“优秀”的上市公司一定会满足韭菜们的所有期望的——当然,除了让韭菜赚到钱。

让散户赚钱这件事,在很多上市公司眼里,是万万不可的,是有违上市伟光正的形象的:堂堂一家上市公司,怎么可能卑躬屈膝低声下气地伺候散户呢?对不对!这个坏头要是开了,以后在上市公司圈子里,还怎么混?夜总会的妈咪、丝袜包臀的翠花和彩霞,还会用仰慕的眼神看自己吗?

可是啊,这事最终还是凉了。但更凉的事还在后头。

2018年2月27日,还没有过完元宵节,上市公司披露2017年业绩快报,归属于上市公司股东的净利润大幅亏损1.92亿元。主要原因是2014年4季度收购并合并财务报表的博一光电、甲艾马达在2017年均没有完成业绩承诺,对两家公司计提商誉减值2.3亿元。

这可真是晴天霹雳啊!停牌期间发布如此重大利空,让本来满心期待的小韭菜们只能默默关灯吃面。

2018年3月7日,金龙机电再次发布公告称,终止筹划发行股份购买资产。

然而,非常有意思的是在这期间多位高管辞职,包括参与管理公司全资子公司甲艾马达的张芮泽辞掉副总经理职务,并离开上市公司,上市公司董事、董事会秘书、副总经理职务黄娟辞职。

一计不成,再生一计!

在宣告终止筹划购买资产仅仅6天后,就是3月13日,上市公司突然发布公告,称控股股东金龙控股正在筹划公司股权转让事项,该事项可能涉及上市公司控制权变更。

这些重大事项的节奏是不是快了点?

上市公司业绩变脸更快,作为控股股东的金龙控股已经准备甩手跑路了。

而时隔还不到1个月,4月9日,上市公司再次发布公告,称控股股东部分质押股票拟启动违约处置程序。

原来搞了半天,是上市公司控股股东出现股票质押逾期违约,说白了,就是控股股东没钱回购此前质押的股票。

各位小伙伴注意哦,此时,上市公司并没有披露控股股东金龙控股到底涉及多少家机构的股票质押违约。

上市公司业绩巨亏,控股股东资金链出现问题。

这何止1万点暴击啊!简直就是一招干死大BOSS的节奏。

2018年4月20日,金龙机电公布2017年报。

亏损1.92亿元?

太少了!翻一倍,亏损4.18亿!

4月27日,被关了半年的韭菜们迎来的却是控股股东金龙控股决定终止股权转让事项。

从并购资产到控股权转让,看似都是重大事项,结果却是一一落空!

这次直接是绝招,把韭菜们全数炸飞!

五、众多机构踩雷

1、 股票质押跌破平仓线

2018年5月21日,上市公司发布公告,称对应上市公司股票8.21元/股的收盘价,金龙控股所质押的1.3980亿股(约1.4亿股)已触及平仓线,存在被平仓风险。

公告显示,金龙控告持有公司股份3.1782亿股,占公司总股本的39.57%,已累计质押股份 3.1685股,占其持有公司股份总数的99.69%,占公司总股本的 39.45%。截至 2018 年 05 月 21 日,已触及平仓线的质押股份总数为1.4亿股,占其持有股份总数的43.99%。

这近1.4亿股的股票质押涉及7家机构的16笔融资,以5月23日7.05元的收盘价看,这1.4亿股已经全部跌破平仓线——应该会影响项目经理们的年终奖。

风云君粗略估计,按停牌前13.89元/股的价格,金龙控股涉及的质押违约的股票市值在40亿左右。

从近期上市公司所披露的信息看,作为控股股东的金龙控股已出现债务违约,且已没有多余的股票继续补充质押。包括华融证券、东证融汇证券资管、民生银行温州分行等在内的7家机构或将被动平仓卖出质押在手的金龙机电股票。

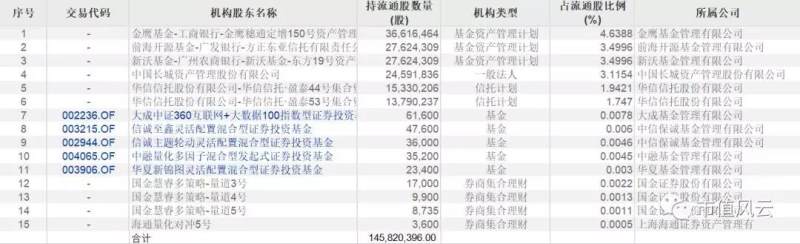

2、 基金市值蒸发10亿

颇为神奇的是,在2017年3季报中现身的62家机构持有金龙机电,而最新的数据显示,2018年1季报只有15家机构持有金龙机电股份。

也就是说,有47家机构在金龙机电暴雷前顺利大逃亡了!!!

2018年1季度持有金龙机电股份的机构及持有数量见下方表格:

踩雷的15家机构累计持股1.4582亿股,若按5月23日的收盘价7.05元计算,较停牌前13.89元的股价计算,市值蒸发了近10亿元。

当然,这个对基金经理年薪的影响应该不大。

路还很远,金龙机电及其控股股东金龙控股能否挺过这关?

不知道。

谨祝好!

(来源 市值风云 作者 常山)