投稿来源:异观财经

10月22日晚间,新东方(NYSE:EDU)发布了截至2019年8月31日的2020财年一季度(财年从每年的6月1日开始,至次年5月31日结束)未经审计的财务业绩报告。

新东方近两年的财务数据表现并不怎么亮眼。2019财年二季度出现最大单季亏损后,虽说后面两个季度业绩表现有所好转,但在2019财年四季度,归属新东方的净利润同比下滑33.6%,环比下滑55.6%,净利润仅为0.43亿美元。低迷之后,新东方迎来了2020新财年的开门红。

财报发布后,资本市场也有所表现。截至发稿,新东方盘前涨2.74%。

(来源:东方财富网)

财报超预期,俞敏洪很高兴

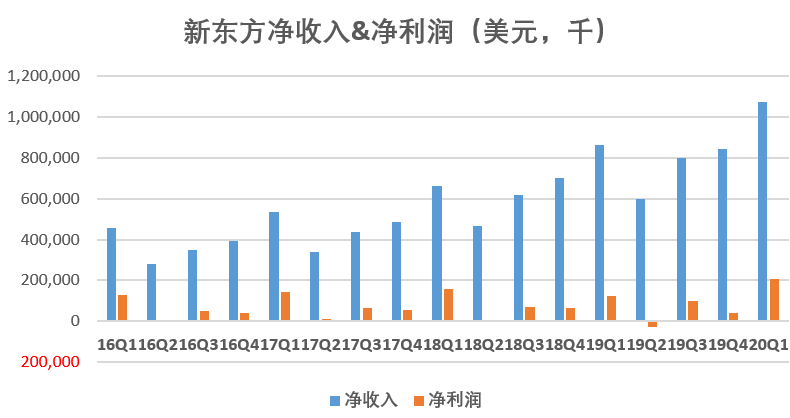

财报数据显示,2020财年第一季度,新东方净收入为10.72亿美元,较去年同期的8.6亿美元,增长24.6%,较上一季度的8.43亿美元,增长27.2%。新东方表示,净收入的增长,主要是由于K12课外辅导课程学生人数增加。

2020财年第一季度归属于股东的净利润为2.09亿美元,市场预期为1.97亿美元,去年同期为1.23亿美元,同比增长69.6%。

(来源:新东方财报)

一季度,新东方营收和净利润均超出市场预期。对于此次财报表现,新东方董事会主席俞敏洪表示:“我们很高兴在2020财年取得良好的发展势头。不仅净收入同比增长24.6%,超出预期上限,而且运营利润率同比也获得明显提高。”

运营成本持续增加,居高不下

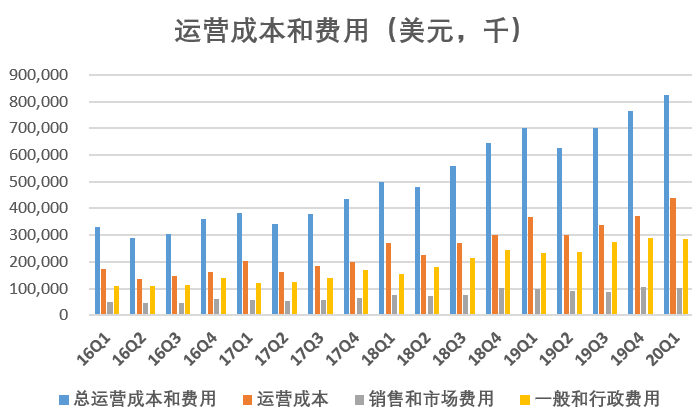

财报数据显示,2020财年一季度,新东方营业成本为4.402亿美元,营收占比41.1%,较去年同期的3.674亿美元,增长19.8%,较上一季度的3.712亿美元,增长18.6%。

(来源:新东方财报)

新东方表示,营业成本的增加主要是由于更多教学时间致教师薪酬增加,以及学校和学习中心租赁成本的增加所致。

新东方新的财年,在继续扩展线下业务,其中包扩新的学习中心和扩大现有城市K12业务现有学习中心的教室区域。财报数据显示,截至2020年8月31日,新东方学习中心总数达1,261家,与去年同期相比净增161家(2019年同期学习中心总数为1,100家),与上季度相比净增7家(2019财年第四季度学习中心总数为1,254家)。截至2019年8月31日,学校总数为95家。

暑假旺季,学生报名人数环减少近15万

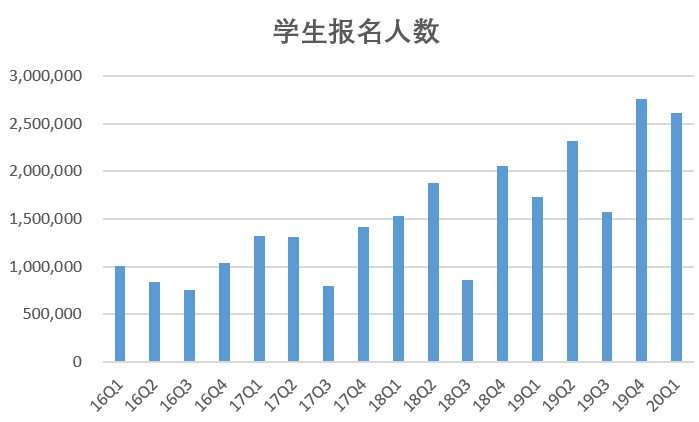

学生人数的增长情况,很大程度上影响着新东方营收增长情况。财报数据显示,新东方2020财年第一季度学生报名人数约为2,609,200,同比上升50.4%。

(来源:新东方财报)

学生人数50.4%的同比增速,贡献了24.6%的营收同比增速。然而,异观财经却发现,2020财年一季度,学生报名人数去较2019财年四季度的2,756,000人,减少146,800人。

通常情况下,每年的4、5、6月份,小升初、初升高等辅导课程比较火热,而暑假期间,学生群体即将升级,需要复习之前学的内容,然后可以提前学习一些新知识,因此,暑假期间衔接课会比较受欢迎。

新东方一季度学生报名人数减少,或与中高考结束有关。此外,异观财经还发现,报告期内,新东方市场和营销支出,环比较少了4.5%。

财报数据显示,2020财年一季度,新东方市场和营销支出为1.012亿美元,营收占比9.4%。而2019年四季度,新东方市场和营销支出为1.059亿美元,营收占比为12.6%。2020财年一季度,新东方市场和营销支出较上一季度减少4,738,000美元。这或是学生报名人数环比较少的另一原因。

此外,异观财经还发现,新东方在行政管理费用上也做缩减。财报数据显示,报告期内,新东方行政和管理费用为2.842亿美元,较上一季度的2.888亿美元,减少1.6%。

竞对环伺,K12在线领域从业者浴血厮杀

近年来,诸多细分领域的教育平台蜂拥而起,从教育行业不同垂直领域瓜分在线教育市场,这让新东方面临巨大压力。

新东方和好未来作为传统培训机构的代表,虽然好未来比新东方成立时间晚,但后来二者作为教育行业双巨头而存在。

好未来最新一季财报将在10月24日美股盘前发布。从之前的财报数据表现来看,虽然好未来的营收体量与新东方尚存差距,但是好未来营收同比增速却高于新东方。同时,两者在定位上有所不同,但K12在线业务成为拉动两者企业增长的动力。

在2017年,新东方与好未来相继调整公司内部组织结构,纷纷成立自己的K12事业部群。新东方成立优能事业群与幼/少儿事业群,好未来则成立幼小事业部与K12事业部。两者在K12在线业务领域狭路相逢,竞争不言而喻。

仅在K12在线业务这一领域,新东方对内要面临来自新东方在线的竞争压力。对外,还要需要应对作业帮、掌门一对一、VIPKID等在线教育平台的全面竞争。一般情况下,一家成熟公司的独立事业部负责人,在业务竞争上,很难与一家垂直领域独角兽公司相抗衡,新东方面临的竞争可谓是相当惨烈。

此外,老牌互联网公司也在纷纷入局。有消息称,网易有道近日将在美上市。其中,有道精品课作为旗舰在线课程品牌,重点服务于K12阶段用户。

招股书披露的数据显示,网易有道2019年上半年,在线课程收入为2.3亿元。2018年上半年至2019年上半年,有道精品课程平均课程单价由508元增至751元,网易有道在K12领域也将成为新东方不容忽视的竞争对手。

如果说教育大市场还处于蓝海,而K12赛道早已是红海。K12领域将迎来全面厮杀,竞争也将愈演愈烈。

教育强监管政策,教育培训摘不掉的“紧箍咒”

在众多竞对面前,新东方的优势似乎正在一步步削弱。同时,教育行业受政策影响非常明显。教育培训行业在经历野蛮增长之后,迎来行业强监管。新东方还不得不正视教育行业的强监管政策。

2018年,按照教育部办公厅发布的《关于切实做好校外培训机构专项治理整改工作的通知》,培训类学科教师应有相应资质,如未取得教师资格的,将不得继续聘用从事学科类培训工作。

今年7月,教育部等六部门印发了《关于规范校外线上培训的实施意见》,加强对校外线上培训的监管,要求线上培训机构对师资进行规范。市场上符合资质的教师数量有限,师资的争夺又加大了运营成本。

2018年以来,国内相关部门对教育企业的监管逐渐趋严。2018年下半年教育部办公厅接连印发《关于全国校外培训机构专项治理行动整改工作进展情况的通报》、《关于健全校外培训机构专项治理整改若干工作机制的通知》等文件,对各种违规办学、教师资格的认证、收费等进行了严格限制,这将加速国内民办教育企业的优胜劣汰。

目前国内的教育监督机构对校外培训机构的监管主要有以下内容,包括:学生人均教学面积不低于3平方米,预收学费不超过3个月,晚上培训时间不晚于8点半,教学内容不超纲,不可以聘用中小学在职教师以及教师必须取得教师资格证。

此类政策的出台,意味着今后教育培训机构的教师稀缺程度将大大提高,机构收费周期收到限制。教师稀缺程度提高,势必导致师资成本进一步提高,而收费周期限制,则会让公司短期现金流承压,限制公司进一步扩张的速度。

行业门槛提高是必然的发展趋势,培训机构必须立足在合法合规的前提下才能进行教学运营;过去由于升学和就业刚需,培训行业涌入大量参差不齐的机构,无论是在安全或者教学质量都得不到保证。“如今政府层面监管趋严,必定会淘汰部分资质不齐全的小型机构,同时会增加现存机构的规范成本,行业会进入发展的阵痛期。但是严格规范监管是有必要的,有利于行业健康持续发展,规范教育本身也是教育事业发展内在含义与要求。”