近日,中关村科技租赁股份有限公司(下称“中关村科技租赁”)向港交所递交了IPO上市申请资料,国泰君安国际为独家保荐人。

中关村科技租赁系服务中国科技和新经济公司的融资租赁公司,招股书显示,截至2019年6月30日,公司已服务超过750名承租人,其中超过95%的公司为科技和新经济公司,并开战了超过1200个融资租赁项目,放款总额高达人民币156亿元。

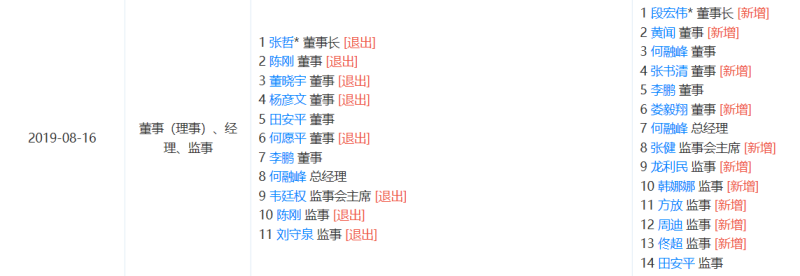

官网显示,公司成立于2012年11月,前身为中关村科技租赁有限公司,于2019年8月16日核准为股份有限公司,控股股东为中关村发展集团。

就在更名改制同时,公司也进行了管理层洗牌,原董事长和董事几乎完全变更为新的团队。

规模方面,以总资产计算,中关村科技租赁已排到百名之外,属于小型融资租赁公司。

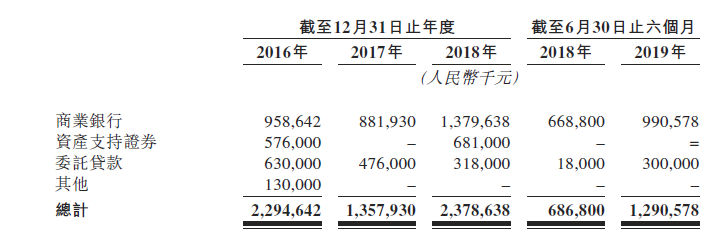

资金来源方面,中关村科技租赁的资金来源包括商业银行贷款、资产支持证券和来自公司控股股东及其附属公司的委托贷款。截至2019年6月30日,该公司已与超过20家中国商业银行合作,并通过这些商业银行取得信用贷款累计超过50亿元,通过发行四批资产支持证券共筹集资金超过25亿元。据2019年上半年的数据显示,中关村科技租赁总计获取资金12.9亿元,其中从商业银行获得的资金为9.9亿元,占总借款的76.74%。

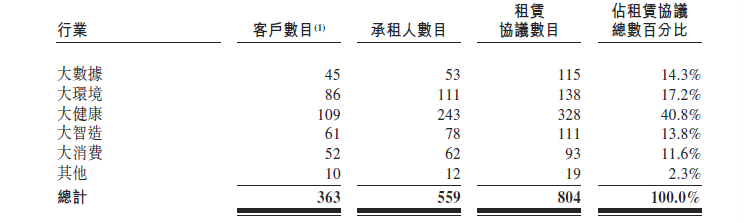

公司主要为大数据、大环境、大健康、大智造、大消费等五个行业客户提供融资租赁解决方案和咨询服务,截至2019年6月30日的数据显示,大健康行业的租赁协议数目最多,占所有协议总数的40.8%,大环境、大数据、大智造、大消费等分别占比17.2%、14.3%、13.8%、11.6%紧随其后。

其中融资租赁利息收入为中关村科技租赁的收入支柱,2019年上半年收取的年利率范围在6%至9.9%,实现融资租赁利息收入2.046亿元,占总收入2.5亿元的81.8%,剩余18.2%收入为咨询费收入。于2016年、2017年、2018年,公司来自融资租赁的利息收入分别为2.54亿元,2.84亿元、3.4亿元,净利息差幅分别为2.9%、3.1%、3.6%。

中关村科技租赁提供直接租赁和售后回租两种模式的融资租赁解决方案:直接租赁模式下租赁公司直接购买客户指定的租赁物,并指示卖家直接将物品交付给客户,在租期结束前保留租赁物品的所有权,客户将在租期结束时付款并取得所有权,公司在租期内收取客户租金;售后回租模式下客户向租赁公司出售资产并转让物品所有权,随后公司将资产租回给客户,由客户定期支付租金。

2019年上半年中关村科技租赁共订立租赁协议186个,包括39个直接租赁协议与147个售后回租协议,本金总值18.17亿元,与2018年同期的14.56亿元相比增加24.82%。截至2019年6月30日中关村科技租赁未完成的租赁协议的租赁物总账面值为97.06亿元,较2018年末的91.52亿元增加5.54亿元。

仅在2019年7月1日至2019年8月31日短短两个月的时间里,中关村科技租赁就与58名承租人订立69份租赁协议,其中46名人士为新承租人,这些租赁协议的本金总额净额达约人民币5.8亿元。

与融资租赁业务扩张相符,应收融资租赁款的每月平均金额也有所上升,从2018年上半年的44亿元增加至2019年上半年的57亿元。

咨询服务则分为管理和业务咨询费收入与政策咨询费收入,上半年中关村科技租赁实现咨询费收入4540万元,同比增加75.6%,其中政策咨询费收入3683.8万元,占81.1%,管理和业务咨询费收入858.5万元,占18.9%。招股书该项主要是由于服务客户数目增加、业务扩张所致。

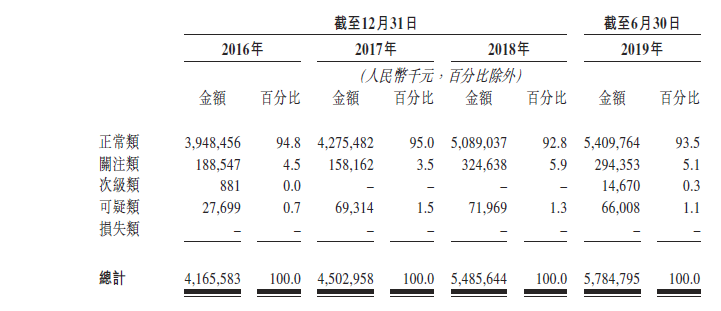

值得关注的是,在业务扩张的同时,中关村科技租赁的资产质量在2018年有所下滑,按租赁资产风险分级的情况显示,2016、2017、2018年正常类资产的占比分别为94.8%、95%、92.8%,截至2019年6月30日正常类资产占比为93.5%。

另外,中关村科技租赁提示公司将始终保持较高的债务水平的风险。截至2016年、2017年和2018年12月31日以及2019年6月30日,公司的风险资产权益比分别为694.1%、387.6%、437.6%以及441.7%,流动和非流动借款余额也从2017年后逐年上升,分别为30.43亿元、26.12亿元、33.19亿元、36亿元。

风险提示方面,中关村科技租赁提到有关科技和新经济行业以及融资租赁行业的监管环境变动及发展可能对我们客户的业务运营产生不利影响以及可能无法维持充裕流动资金水平来满足运营需求“我们的信贷评级可能恶化,从而导致融资成本增加,甚至终止我们与若干伙伴的资金关系。”。