投稿来源:糖水谈资

从长期看,体育产业算是坡长雪后的赛道,不仅需求是刚性的,而且几乎没有天花板。随着经济发展和人均收入的提升,体育相关的人均支出也会有对应的增长。未来随着我国居民运动参与广度与深度提升,对专业、细分、场景化产品需求增加等因素催化下,预计未来5年体育鞋服市场仍有望保持年均10%的复合增长,市场容量有望达到4000亿规模,较2018年提升近50%。

生产体育用品的相关企业是直接受益者,本文将分析两只头部体育用品企业—安踏体育(02020.HK)、李宁(02331.HK)。

体育产业赛道“坡长雪厚”

根据中国产业信息网提供的数据,中国体育产业的市场规模保持平稳增长。2012-2018年,中国体育产业规模由0.95万亿增长至2.4万亿,年复合增长率为14.15%;预测到2022年,市场规模将逐步扩大至3.59万亿,年复合增长率放缓至8.38%,但仍高于GDP增速。

资料来源:华盛证券

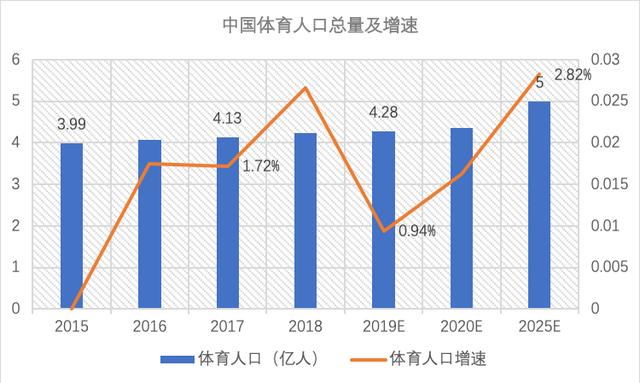

此外,中国体育人口数量也将保持稳步增长。根据统计,2018年中国体育人口总数为4.24亿人,预计到2025年将增长至5亿人口。随着经济发展和人均可支配收入的提升,体育人口的增长和庞大存量有望为体育产业长期释放利润。

资料来源:华盛证券

整体来看,体育产业的规模将跟随中国经济的发展步伐前进,而头部企业有望最大程度地分享产业扩张的红利。下文将分析两家头部企业(安踏体育、李宁)的业务、财务及估值表现。

业务构成对比

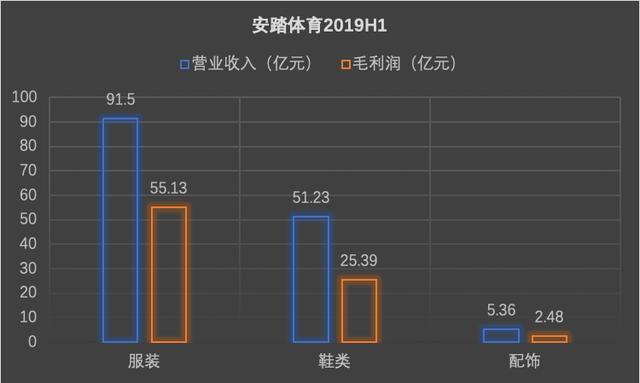

产品分类上,安踏体育更侧重服装。2019年上半年,安踏体育录得营业收入148.10亿元,其中鞋类、服装、配饰三项业务占营收比重分别为34.5%、61.8%、3.6%;录得毛利润83.02亿元,三类产品占比分别为30.58%、66.40%、2.98%。安踏的服装板块以60%左右的营收,贡献了约66%的毛利润。

资料来源:华盛证券

相比之下,李宁在产品上的收入较为均匀。2019年上半年,李宁录得营收62.54亿元,其中鞋类、服装、器材及配件分别占比46.7%、48.9%、4.4%。李宁未在中报中披露分部的毛利率,仅披露整体毛利率为49.7%。

五年成长属性、盈利能力对比

安踏体育不仅在体量上远远领先李宁,而且以营收、净利润增长的角度看,成长属性亦强过李宁。2014-2018年间,安踏体育的营业收入由89.23亿元增长至241亿元,年复合增长率为21.98%;净利润由17亿元增长至41.03亿元,年复合增长率高达19.26%。相比之下,李宁期间营业收入年复合增长率仅为9.33%;净利润表现比较不稳定,由14年的巨亏7.8亿元增长至18年的正向盈利7.15亿元。

资料来源:华盛证券

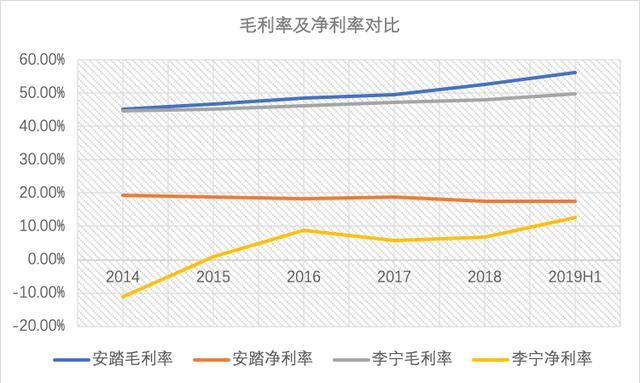

从毛利率、净利率所展现的盈利能力角度看,安踏的过往表现也优于李宁。从折线图中可以清晰地看到,两家公司的毛利率大致相当,但是李宁的净利率表现非常不稳定,期间有亏损纪录,而安踏的净利率在较高水位维持得很好,并始终保持在李宁之上。

资料来源:华盛证券

安踏的自由现金流量近年来大幅增长,并与净利润的增长保持同步,而李宁的表现在不考虑体量的情况下亦是比较优秀的。需要解释一下的是,自由现金流量即经营性现金流量减去投资性现金流,相当于企业在满足再投资需要后真正留存下来的利润。如果将企业当成一家生产现金的实体,则自由现金流量的折现值即这家企业的真实价值。

资料来源:华盛证券

运营效率对比

在存货周转天数上,两家企业的表现均十分优秀。对于运动品牌来说,时尚周期的变更容易导致厂商的存货无法变现,而存货周转天数越少,企业在滞销上的可能便越低。对比图中数据,安踏在过往年份中的周转天数显著低于李宁,最低时周转天数仅57天,但2018年及2019年上半年的数据显示李宁在该项指标上实现反超。原因一方面是因为李宁自身效率的提升,另一方面也是因为安踏的数据在恶化,不过整体看来仍在比较健康的范围。

资料来源:华盛证券

估值对比

通过上述对比,比较直观的是安踏体育在基本面上的表现至少不弱于李宁,但是当前市场的估值上,李宁还要更乐观些。根据当前价格,安踏体育的TTM市盈率为33.4倍,市净率为8.6倍;而李宁TTM市盈率为38.1倍,市净率也有7.3倍;行业TTM市盈率中位数为22倍,市净率为2.1倍。

如果仅仅看过去的表现在两者中挑一个的话,安踏体育可能是更加合适的投资标的,但是投资还需要考虑未来的预期表现进行判断。