投稿来源:铑财研究院

导 读

一门父子三词客;千古文章四大家!这句诗描述了苏洵、苏轼、苏辙间,子承父业、青出蓝而胜于蓝的文史佳话。

自古以来,子承父业的案例不在少数,苏轼、苏辙能传承其父之才的原因,不止传承,更贵发展。反之,将一手好牌打坏的继承者,失败大多也在于错失时机。

2018年底,康师傅掌门人更替。如今,魏宏名执掌康师傅已半年有余,康师傅有怎样变化呢?

企业发展中最重要的X因素,永远是人。但永远不可能是一个人。

全球最大的饮料公司可口可乐,自1886年成立,至今已发展133年,这是大多数人类无法企及的年龄。

俗话说,“三代人才能培养出一个状元”。而打造一家成功甚至百年企业,创始人的打拼固然重要,但更关键的在于“传承”二字。

在血缘关系最紧密的中国,企业创始人的子女,往往是最常见的传承者。例如万向集团、娃哈哈、新城控股、双汇集团等。

麦肯锡的一项调查表明,全球范围内家族企业的平均寿命仅为24年,其中大约只有30%的家族企业能延续到第二代,而传至第三代的比例少于13%。

根据统计,国内300多万家私营企业90%以上是家族企业,有60%的民企在5年内破产。

这其中,很大一部分原因,是因为“企二代”们起点虽然很高,但要翻越甚至维持的高度,也是常人所不能及。

如何做好传承,如何防止衰落、如何能更进一步,无论对于企一代,还是二代都是一个严重而关键的话题。那么,就来看看新老交替半年有余的康师傅。

新帅成绩单

将时间拨回9个月前,2018年12月20日晚间,康师傅控股发布公告:创始人魏应州辞任董事会主席,魏应州长子魏宏名正式接班,三子魏宏丞获委任为执行董事。

不过,公告后,康师傅的股价就持续调整,从12月21日至12月27日的三个交易日跌幅达4.41%,市值蒸发约25亿港元。值得注意的是,恒生中国企业指数板块仅跌幅1.19%。截止2019年1月8号,康师傅市值已降至535.39亿。

不难看出,投资者对这种重大的新老交替,需要一个适应过程。一方面,表现出老帅魏应州的资本影响力;一方面,新帅魏宏名也需拿出新成绩,来获得资本市场的更多认可。

对此,铑财发布名为《康师傅股价为何还跌 魏宏名的7个棘手问题》的文章,有相关解读,感兴趣朋友,可以查询。

9个月后,康师傅终于迎来魏宏名时代的首张成绩单,即半年报。

半年报的颜色

8月26日下午,康师傅公布2019年半年报,财报显示,上半年康师傅营收304.95亿元人民币,同比下降1.62%;净利润18.02亿元,同比增长21.07%;公司股东应占的净利润为15.03亿元,同比增长15.05%。

直观来看,这份财报还算是不错的。虽然营收下滑,但净利润超两成的涨幅,还是让不少投资者眼前一亮。

不过,所谓没有对比,就没有伤害。相比2018年的年报,这份半年成绩单还是露出了真实颜色。

2018年全年,康师傅营收达606.86亿元,同比增长2.94%。净利润24.63亿元,同比增长35.42%。

而2018年上半年,康师傅实现营收309.96亿人民币,同比增长8.50%;净利润13.06亿人民币,同比增长86.59%。

也就是说,相比2018年全年,康师傅不但营收负增长,引以为豪的净利润,增速也出现10%下滑。若同比2018年上半年,其净利润增速下滑幅度,甚至高达65%。

以此,再来看资本市场的反应,也许就更好理解了。

半年报后,2019年8月26日-8月27日康师傅股价均大幅下跌,截至27日收盘,康师傅股价报收11.28港元/股,跌幅6.78%。此后三天股价同样不振,最低降至10.52港元,截止9月9日收盘,股价为11.22港元。

另一面,各大券商也纷纷表明了态度。

花旗发表报告表示,康师傅今年上半年撇除一次性收益后的核心盈利录低单位数字增长,低于该行原预期6%,主要是收入按年仅增长2%逊预期及毛利亦较预期差。维持对康师傅「沽售」投资评级、目标价10.85港元,指公司管理层已下调对今年盈利目标指引,指今年收入增长5%存在挑战,并降低其今年资本开支目标至15亿至20亿人民币(此前为25亿人民币)。

高盛发表报告表示,决定下调康师傅投资评级,由原来「买入」降至「中性」,因其进行较多宣传投资、提供较高产品平均售价折扣、及渠道重整于下半年仍未完成,预计康师傅下半年业绩仍存挑战。该行表示,将康师傅目标价由15.5港元降至12.1港元,以反映料其未来核心盈利增长放缓,目前预计公司于2018年至2020年每股盈利平均复合增长率仅5%,并估计今年每股核心盈利将下滑3%。

可以看出,一些知名券商认为康师傅表现不及预期,并下调或维持投资评级,显然体现出对康师傅成长性看空或观望态度。

饮料滑铁卢

专业券商的预判有客观考量,深入其业务层面,敏感的营收降低,似乎还有其他原因。

具体业务层面来看

提到康师傅,大多数人第一时间都会联想到方便面,但实际上,方便面只是康师傅的其中一个主营业务,甚至与饮料相比,方便面更像是康师傅的次主营业务。

康师傅2019年半年报显示,方便面业务营收占集团总营收的37.85%,而饮品事业整体营收占比则高达60.23%。

如此看来,康师傅其实更像是一家饮料公司。

不过,这家饮料公司,主营业务的表现却危机不少。

康师傅2019年半年报显示,期内,康师傅控股的饮品事业整体收益183.67亿元,同比下滑4.08%,占集团总收益60.23%。期内,饮品毛利率同比上升2.11%至34.24%,该业务2019年上半年股东应占溢利同比上升91.27%至7.06亿。

具体来看,虽然康师傅旗下的百事可乐销售上涨12.83%,营收占比同比上涨6%,从2018年上半年的28%提升至2019年上半年的34%,可谓涨幅明显。

但对康师傅来说最重要的茶饮品类,表现却并不乐观。半年报显示,2019年上半年,茶饮品类的销售额同比下降6.8%。

这对康师傅来说,显然并不是好消息。然而,更不好的消息在于:包装水品类的下滑幅度则更大,竟高达34.79%。

最核心的主营业绩出现大幅下降,也就不难理解券商们悲观态度的原因了。

值得注意的是,康师傅控股在报告中表示,尼尔森数据显示,2019年上半年中国饮料行业销售量同比增长4.7%,销售额同比增长6.3%。

换句话说,巨头康师傅在饮料方面的发展速度,落后行业平均水平,拖了行业后腿。

那么,在行业利好的背景下,康师傅饮料业务滑铁卢的原因究竟是什么呢?

涨价惹的祸?

康师傅在2019年上半年饮料品类营收下滑,业内人士看来,很大一部分原因是此前涨价策略“后遗症”。

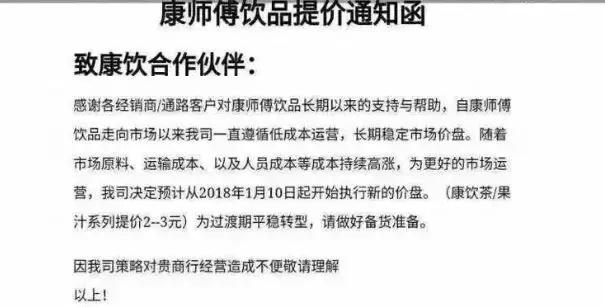

有多家媒体报道,从2018年1月10日起,康师傅就对包括茶、果汁和包装水在内的产品进行两次提价,饮品的毛利率同比提升0.68%。

康师傅的提价函显示:预计从2018年1月10日开始执行新价盘,康饮茶/果汁系列提价2-3元。

而有媒体报道,早在2017年5月,康师傅就涨过一次价。

值得注意的是,康师傅的饮料涨价原因并非实现产品升级,而是由于成本上涨。

近年来,消费升级背景下,企业对产品进行涨价,已是十分正常之事。问题在于,在国人消费升级进程中,体现出追求品质、注重消费体验和享受型消费的特点。也就是说,消费升级并不等同于涨价,其正确方式应该是在涨价的同时,对产品进行品质升级。

如此,才能获得真正获得消费端的认可。

反之,若只是单纯涨价,虽短期内可增加利润,但长期来看则并不利好。

以康师傅此次下滑幅度最大的包装水品类为例。

2004年,康师傅进军包装水行业,以1元的定价席卷了市场。据AC尼尔森数据显示,到2008年7月,康师傅该领域市场份额达到25%,大大领先于娃哈哈、农夫山泉等竞争对手。

2018年涨价后,康师傅被百岁山超越,跌出行业三甲。

尼尔森数据显示,2018年10月,中国瓶装水市场格局为:农夫山泉、华润怡宝市场份额分别位居第一第二,百岁山以占比10.1%位列第三位,康师傅则排名第四。

2019年上半年,这个问题仍在持续。其包装水的市占率仅5.4%,甚至有可能被后来者娃哈哈和冰露超过。如此看来,若不对产品进行品质升级,单纯粗暴涨价,结果恐并不利好。

值得注意的是,以百事可乐为代表的碳酸饮料,正在成为康师傅饮料板块新助力。问题在于,碳酸饮料的高糖高热量,与当下品质消费、健康消费的趋势似乎并不相符,其未来成长空间局限性值得考量。

不难分析,饮料作为康师傅的主业根基,竟成其2019年上半年拖后腿业务,这对魏宏名首张成绩单来说,难言乐观。

而饮料业务的业绩下滑,也是资本市场及券商,对康师傅成长性不认可的一个主要原因。

方便面隐患

当然,相比高盛和花旗的看衰态度,也有其他券商持不同看法。

例如,瑞信发表报告表示,康师傅今年上半年销售按年下跌1.6%,表现逊预期,销售疲软(特别是饮料按年下降4.1%)主因渠道减少库存及改革,使渠道库存水平下降3%至4%。至于纯利则按年增长15%,轻微优于市场预期。上调对康师傅目标价,由11.96港元升至12.9港元,康师傅管理层对下半年的展望保持审慎,会主要聚焦于继续改革渠道;投资于品牌建设;及改善现金流以支持派息,维持「中性」评级。此外,又上调集团今明两年盈利预测各约3%,以反映公司上半年盈利表现较预期强劲。

里昂发表的研究报告也指出,康师傅受累饮品销售差过预期,导致上半年总收入逊预期,惟受惠联营收益增加,盈利表现则较预期为佳。至于即食面方面,康师傅市占率续趋稳定,管理层对即食面销售维持正面看法,以及透露将投放更多努力在高端面。

里昂将康师傅目标价由14.51港元升至14.8港元,相当於明年预测市盈率24倍,维持“买入”评级。

瑞信与里昂的看好态度,显然与康师傅方便面业务的回暖关系密切。

康师傅财报显示,通过高端、超高端产品布局,2019年上半年康师傅方便面事业收益为115.44亿人民币,同比成长3.68%,占集团总收益37.85%。期内因产品调价,及部分原材料价格上涨,使方便面毛利率同比下降1.67个百分点至28.16%。

尽管方便面业务上升,并没有拉动康师傅2019年上半年整体营收上涨。但从趋势中,也不难看到新的发展希望。针对康师傅方便面业务较为成功的原因,不少业内人士和媒体认为是高端与超高端产品的转型所致。

只是,这样的新希望,在一些业内人士看来,也存在不小变量。

外卖考量

“也许,康师傅从没有想到,打败自家方便面的,并不是统一,而是外卖。”一些网友如此调侃。

据世界方便面协会数据,2014年中国方便面市场销售量为444亿份,2015年开始逐步下跌,到2016年时售出385.2亿份,为近5年来销量最低。

值得注意的是,2015年-2016年正是外卖业发展最快速时期。数据显示,2016年中国人吃了1700亿元的外卖,而2015年这个数据只是382亿,一年之中增长超3倍。

外卖的强势崛起,自然对方便面行业有巨大冲击。

“上大学时候不想吃食堂就叫外卖。一份黄焖鸡米饭不到10块钱,两杯奶茶才10元刚出头。”有消费者表示“当时的外卖很便宜,现在这个价都找不到了。”

这一感受在消费端十分普及。由于彼时外卖业刚崛起,各大外卖平台跑马圈地,消费者可享受到低廉配送费,及大幅度满减优惠。

但对平台来说,跑马圈地必定意味烧钱,以国内最大的外卖平台美团为例,其财报显示,2018年营收652.3亿元,同比增长92.3%;却亏损1154.9亿元,系上市以来最高水平。

而止住亏损的方式只有一个,便是涨价。

有媒体调查发现,平台提高佣金抽成是菜品价格上涨的主要因素。市场份额第一的美团外卖将佣金抽成由15%上调至22%,饿了么的佣金抽成已达到26%。

在外卖价格越来越高的趋势下,方便面的价格优势,让其再次回暖成了必然之事。换句话说,康师傅在魏宏名执掌下,首份半年报净利提升,一定程度而言,有运气因素。

问题在于,这种运气能持续多久?

一项数据很能说明问题,在2017上半年和2018年上半年,康师傅容器面增速分别为5.55%和 7.01%,而高价袋面销售增速分别为29.07%、14.83%。

2019 年上半年,占据总销售额40%的高价袋面,增速陡降至6.6%。而占据总销售额50%的容器面增速也下滑至3.21%。

这是否意味着,康师傅高端产品的上升速度正在放缓?其未来在方便面业务上能否继续回暖,是否也存在不小变量呢?

值得强调的是,方便面无论多么高端,还是没有改变方便面需要油炸的本质。科学研究发现,经常以方便面为食,会造成脂肪量、热量长期过多的摄入,从而引发肥胖症,并且提高心脏病、高血脂、糖尿病、高血压等与肥胖相关的疾病的发生几率。这与目前饮食健康化、高端化的趋势并不相符。

相比之下,外卖的更新鲜、更营养、更多样化的产品优势就凸显更大竞争价值。有专家表示,消费升级之下,康师傅主打的方便面业务正面临行业性衰退。这并非危言耸听。

以此来看,康师傅方便面业务,仍存在不小变量,对于行业龙头企业而言,这值得魏宏名等高层深思。

值得注意的是,外卖涨价的获利者,并不止康师傅,还有老对手统一。

市场占有率问题

康师傅半年报中表示,尼尔森数据显示,2019年上半年中国方便面市场整体销量同比增长1.4%,销量同比增长7.5%,期内康师傅销量的市场占有率为42.9%,销售额市场占有率为46.6%,居市场第一位。

不过,市场首位的光环下,市场占有率不断被挤压也是不争事实。

截至2014年第二季度末,康师傅方便面的市场占有率为57.10%,随后几年二季度末的市场占有率分别为55.20%、51.30%、50.60%、48.80%,而2019年二季度末则下降至42.9%,下降幅度将近15%。

2018年上半年康师傅方便面销量市占43.7%,销额市占49.4%,对比之下,康师傅2019年上半年方便面市场份额下降,销量市占率下降0.8%,销售额份额占比下降2.8%。

这组数据直观显示出,康师傅方便面并非一家独大,挑战形势甚至可说十分严峻。

目前来看,最大的对手还是统一。

财报显示,2019年上半年,统一方便面业务收益录得人民币42.68亿元人民币,较去年同期增长2.8%。其中“汤达人”高端面在2019年上半年取得双位数增长。

从业绩来看,统一与康师傅存在不小差距,但同处上升趋势,且同样落实高端战略的统一,还是会在方便面领域,与康师傅有一战之力。

而方便面外,统一在饮料方面的表现,可谓大大领先康师傅。

2019年上半年,统一的饮品业务收入67.95亿元,同比略微增长0.6%。其中,茶饮料收入为31.84亿元;果汁收入为9.18亿元,同比略微增长0.1%;奶茶同比增长14.3%。

不难发现,相比康师傅饮料业务衰退,尽管统一增速较低,但还是处于可贵的上升趋势。另一方面,从产品结构来看,统一的增长后劲也不容忽视。

劲敌农夫山泉

当然,如果单拿饮料业务对比的话,农夫山泉也是其劲敌之一。

先来看包装水,据最新数据显示,农夫山泉的销量市场占有率28.3%,稳居行业第一。

从市场前景更为光明的低温市场看,农夫山泉显然领先康师傅一个身位。据了解,新推出的农夫山泉低温NFC果汁,对产品口味进行了部分调整,包括三个口味。

在中国食品产业分析师朱丹蓬看来,农夫山泉新品果汁推出后,将使得农夫山泉在NFC果汁领域的布局日趋完善,形成高中低搭配的格局,可以满足更多消费人群。

有业内人士指出,相比过于倚重碳酸饮料、常温饮料的康师傅,农夫山泉更为健康的NFC果汁,显然更能抓住消费者的心。

而统一、康师傅的强劲表现,对魏宏名来说,无疑又增添了一份压力。

魏宏名成绩如何?

把目光拉回2018年末,康师傅掌门人更替。有舆论认为,康师傅此时更换掌舵人,是想让外界看到康师傅注入了新血液,有助于稳定投资者、消费者的信心。那么,效果如何呢?

客观而言,魏宏名接班后的首张半年报成绩单,对康师傅来说,还是很有参考价值。有业内人士认为,总结康师傅的2019年半年报,魏宏名的表现,可用即没有突出贡献,又没有重大失误来评价。不过,也有声音指出,其表现仍差强人意,起码从几个关键问题来看是如此。

首先,即是业绩问题。

2018年,康师傅营收为606.86亿元,同比增长2.94%。净利润24.63亿元,同比增长35.42%。在2018年上半年,康师傅实现营收309.96亿人民币,同比增长8.50%;净利润13.06亿人民币,同比增长86.59%。

而2019年半年报显示,上半年康师傅营收304.95亿元人民币,同比下降1.62%;净利润18.02亿元,同比增长21.07%。

也就是说,无论相比2018年同期,还是2018年全年,魏宏名接班后的这半年,不但营收不增反降,而且净利增速也出现了下滑。即营收、净利增速双下滑,显然,这样的成绩单,难言过关。

其次,是业务问题。

对于产品涨价后遗症,魏宏名似乎也未进行有效解决。这导致了其饮料业务的差劲表现。

而康师傅方便面业务的高端战略,自去年开始,提价策略负面效应显现。市场占有率的持续下滑,便是直观体现。从2019半年报来看,市场占有率仍在下行,魏宏名似乎也未解决好这个问题。

事实上,涨价并非不可以,只要匹配相应的产品品质,自然会有消费者买单。但从产品品质升级而言,康师傅的动作仍需加强。

再次,是核心竞争力问题。

这也影响了康师傅的核心竞争力提升。从新一代消费者需求与幸福点的迭代速度看,康师傅对此把握的敏感度似乎还是滞后了些。有专家表示,纵观康师傅的产品线仍在进行连续性创新,忽视了迎合新需求的跳跃性创新,以至造成康师傅爆点产品少,新业务增长点缺乏。

快消行业专家冯启也曾表示:康师傅作为系统性较强的集团企业,经营思路一直以来较同行企业较为保守,无论是产品研发还是管理风格都偏向稳健。与娃哈哈的少东家宗馥莉较为鲜明的个性相比,无论是魏宏名还是魏宏丞,已为康师傅工作多年。可以预测,此次新老更替,并不会给康师傅的创新转型带来更多变数。

现在来看,冯启的预判似乎已经应验。目前对康师傅来说,最需要魏宏名做的,便是企业如何创新转型。

有媒体指出,康师傅的创新速度,实在不算快。无论方便面还是饮料,康师傅在产品的研发创新上显得有些保守滞后。公开资料显示,从研发到上市一款饮料新品要花6000万-8000万左右,且还要大量营销和渠道资源配合。这显然不能满足目前快节奏的消费市场。

从行业来看,尽管康师傅在进步,但进步永远是一个相对概念。如果康师傅的进步速度,或者说转型速度,慢于其它对手,那么从某种角度来说,这种进步不是好兆头。

如何提振信心

值得强调的是,纵观企业新老更替成功案例,无论是阿里巴巴的张勇,还是万向集团的鲁伟鼎,成功经验中有一个基本逻辑:一家企业权力接班成功与否,是综合因素使然。企业核心竞争力、基本业务层面是强支撑;老帅精神不衰、保证核心管理力统一是重要力量;但最根本的,还是看新帅有无突破瓶颈的创新魄力、开辟新维度的前瞻眼光及老道强势的经管能力,以此,带给企业新动能,提振消费者、投资者及企业自身的信心。

以此来观,魏宏名时代开启的发展前奏,仍在伴随阵痛。面对康师傅这家的商业巨舰,魏宏名如何推陈出新、强力变革,扭转颓势?康师傅又能否扛起行业转型升级大旗,继续扮演龙头角色?无疑看点颇多,

扛起父辈长枪的魏宏名,身上担子很重,其将如何负重前行,铑财也将持续关注。