投稿来源:节点财经

2019年是内衣行业“刹车”的一年。先有美国内衣品牌维多利亚的秘密大幅度关店,后有曾经的本土内衣龙头品牌——都市丽人(02298.HK)出现危机。

01

业绩崩塌

有“国民内衣第一品牌”之称的都市丽人大概没有料到,今年的日子这么难过。

该公司日前宣布,创始人郑耀南自愿辞去首席执行官一职,由阿迪达斯原高管萧家乐接任,此举旨在分开主席及首席执行官的角色,改善集团经营业绩,提升企业管理。

在公司做出人事调整前,都市丽人已经用关晓彤取代了已为人妻、一心生子的林志玲,一个月后又发布了盈利警告:2019上半年预期利润将同比下跌超过80%,去年上半年公司归属权益人利润为1.75亿元,这意味着今年上半年的净利润仅有不到3500万元。

糟糕的业绩也拖累公司股价一路下跌。2019年8月27日收盘,都市丽人报收1.31港元/股,市值不足30亿,近4个月市值缩水了80亿。如果再与2015年7月股价最高点(达到8.35港元/股)时相比,四年内都市丽人市值更是蒸发了150亿。

有人感叹:一个内衣时代结束了!

都市丽人开创的内衣时代,要追溯到20年前。

1998年,福建人郑耀南在深圳偶然看到一个卖文胸的小贩,每件仅售10 元的内衣,一小时内竟卖出了近100件。

郑耀南当过沃尔玛的保安,开过化妆品店,他一下子看到了内衣市场的缺口。那一年,郑耀南开始涉女性足内衣行业,都市丽人第一家门店成立。

彼时,人们在市面上看到的内衣产品,除了黛安芬、华歌尔等昂贵的香港及海外品牌,就是连正规品牌都没有的地摊货。

郑耀南瞄准中间的中低端市场,推出了有品牌保障的大众化内衣产品,并改变传统的内衣销售模式,把与贴身衣物有关的各种品类放在同一个门店销售,这便是后来内衣行业普遍采用的“一站式购物”模式。

凭借出众的产品性价比和加盟店模式,都市丽人很快圈粉一批有真实需求的用户,并在二三四线城市快速扩展。尤其是借助2003年国内爆发的非典和2009年全球金融危机,都市丽人大肆收购门店和厂房,规模很快超越竞争对手。

2012年都市丽人签下国民女神林志玲做代言,开始走“丰满性感”路线,充分满足男性对女人完美胸部的想象。

2014年都市丽人在香港主板上市,成为“中国内衣第一股”,公司也超越安莉芳成为中国最大内衣零售商。2015年公司门店超过8000家,实现营收50亿元,净利5.4亿元,市值突破180亿。

但都市丽人很快尝到了激进扩张的苦果。2016年,公司销售收入下降9%,净利润更是腰斩至2.4亿元,平均存货周转期由2015年的92天骤升至142天,存货存量近12亿人民币,占到资产总值的30%。

都市丽人被迫打折促销,关闭亏损门店,增加直营门店和购物中心门店,并引入复星、京东、腾讯等战略伙伴,加大线上销售力度。

2018年,都市丽人业绩有所好转,营收同比增长12%达到51亿元,净利润增长19%至3.78亿元。但公司毛利率也从2016年的 44.4%降至 2018年的41.7%,应收账款从2016年的4.5亿元增加至2018年的8.3亿元。

2019年,公司业绩再次崩塌。

尽管都市丽人给自己找了很多理由,包括经济疲弱、原材料成本上升、门店扩张过于激进、库存积压等,但它最大的问题还是产品越做越差,跟不上消费者的需求。

02

女性内衣回归“舒适”

中国女性胸部较小,普遍落在A到C罩杯之间。但不知是否受了西方观念的影响,有很长一段时期,中国女性认为“大就是美”,买内衣的时候喜欢带厚垫或有聚拢、提升效果的,借助内衣挤出自己的曲线。

上世纪90年代,模杯式文胸(Moulded Bra)在美国风靡一时,它采用一体式热压模杯制作,材质是海绵或填充纤维,能让胸型看上去圆滑和对称,再与钢圈结合,让胸部更加挺拔丰满。

广东是中国内衣工业最发达的地区,那里的工厂最早为欧美品牌内衣做代工,接到大量这类模杯文胸订单,并就把这种风格引进了国。而中国女性对修饰身体曲线的强烈愿望,让国内模杯文胸的制作走到了极致。

随着经济实力的提升、女权意识的觉醒以及审美观念的转变,2000年之后,西方女性意识到,自己的胸部不是让人评头论足的外貌特征,穿内衣也是为了取悦自己,而不是取悦男性。她们追求更加健康、自由、个性化的胸部呵护方式,对内衣的要求回归“舒适、简约”这个最基本需求,更愿意为无钢圈、无衬垫内衣买单。

2010年之后,这种潮流也出现在中国。

最初,是很多28岁到35岁之间的女性(特别是生完孩子的),开始购买薄杯无钢圈内。到如今,就连20岁到25岁之间的年轻用户对无钢圈内衣也充满了热情。追求自然内化成为了中国女性的一种价值观。

根据第一财经商业数据中心(CBNData)发布的《内衣行业趋势研究》,近三年来,无钢圈、无衬垫内衣销量猛增,85后、90后、95后均是主要消费人群,尤其是95后销量呈指数级增长。

当然了,“无钢”“无垫”的流行只是女性追求舒适的方式之一,根据不同生活场景需要,内衣也呈现多种变化:

既要有带钢圈的,也需要无钢圈的;既有质地平滑的真丝面料,也有不平滑的蕾丝镂花面料,甚至乳胶内衣;既可以有钢圈罩杯款,也有无肩带、深V款;按功能分,既有适宜生理期、孕期等不同生理阶段的特殊内衣,也有当下最火爆的睡眠内衣、运动内衣......

而且中国女性内衣市场规模庞大(2018年超过1600亿,到2022 年市场将达到2000亿),而且人均年支出仅为30美元左右,远低于发达国家(美国这一数字超过90美元),还有很大提升空间。

在此背景下,6sixty 8ight、黛安芬,华歌尔、JU、atelier intimo、NEIWAI内外、爱慕等内外资品牌十分活跃,就连优衣库、Zara等快时尚品牌和耐克、lululemon等体育品牌也强势介入内衣市场。

03

深陷千亿市场的激烈竞争

女性内衣产品体积小、用料多样、组成部分多,对生产工艺精准度要求高,属于女装集中度最高的细分品类。在西方国家,龙头企业在版型研发、生产、SKU 管理、线下门店、生产等领域往往有着明显优势,能形成行业壁垒。

在国内,很少有企业直接研究中国女性的胸型特征,包括都市丽人在内的众多企业,往往直接从外部引进款式和尺寸,并将生产外包,仅自主生产少量样本。结果就是品类单一,设计单调,缺少流行款式,消费体验差。

当中国女性还不太关注“内衣是否适合自己”,是否造成压迫变形时,这种做法还行得通,毕竟胸是软的,虽然型号少设计差,大体都还能放进去。

可如今消费不断升级,传统制造业成本优势不复存在,市场就完全不一样了。很多新品牌在面料开发、产品设计上全面升级,走舒适化、高端化、细分化、个性化、定制化的路子。

比如2017年创立的BerryMelon。

它的购买方式很特别:对首次进店的顾客先测量25个数据,确定用户的胸型、尺寸以及适合穿着的内衣类型,用数据告诉顾客适合购买什么样的文胸。而后端版型师,也可以根据从销售端反馈的数字,对产品做出调整。

这样虽然费时费力,但用户黏性大,产品复购率高,可以随时线上购买系统推荐的内衣,上新时还能得到相似用户试穿后体验情况的推送。

再比如奶糖派这个只卖D以上罩杯的内衣品牌。

2013年,它的创始人发现在天猫和淘宝上购买文胸的人群里,超过2成购买的是D杯以上的文胸。再参考日本和美国的数字(从1983到2013年,美国最畅销的文胸从75B到了75E;日本黛安芬销售的D罩杯以上文胸,在2015年占到了50%),就知道这是个不断增大的人群。

大胸群体胸型饱满,需要钢圈承托,奶糖派于是提出了胸型管理的概念,把胸型和尺码做组合,保证了穿戴后的稳固,走动时胸部保持服帖不会乱晃;还在细节处下工夫,比如肩带宽以减轻压力,尼龙材质也从普通尼龙改为不会有太大抖动的尼龙88......

相比之下,依然在打性感牌的品牌,日子就不好过了。

以性感示人的维密,4年来市值缩水了200亿美元,今年更是取消了维密内衣秀,为24年来首次。国产高端品牌安莉芳,门店数量从2015年开始一直在减少,今年上半年就关闭了100家;净利润也下滑严重,2016年减少51%,2018年减少70%,今年上半年又减少42%。

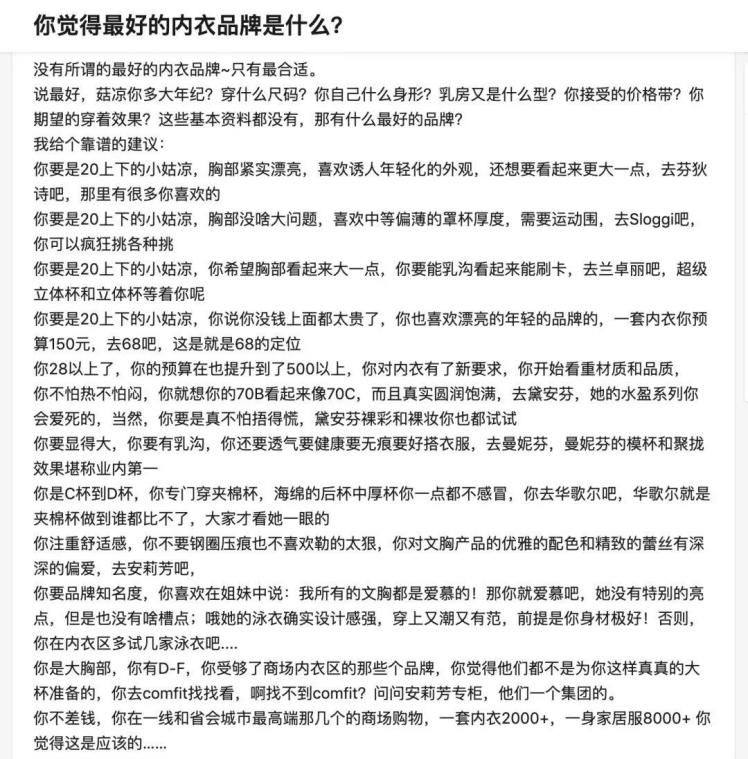

都市丽人不仅缺乏生产无痕无钢圈文胸的供货商,产品设计也抓不住年轻消费者,被贴上了“质量差”、“设计丑”的标签。知乎上曾有一个问题:“你觉得最好的内衣品牌是什么?”其中有一条评论“赞同”数过万,里面为不同年纪和需求的女生推荐了不同的品牌,名单很长,就是没提都市丽人。

图片来源:知乎

如今,面对新晋品牌的冲击,都市丽人终于开始做出改变。它不仅请来年轻偶像关晓彤做新代言,任命新首席执行官,还把维密原CEO 招致麾下担任首席战略官,并聘请前华歌尔技术部门负责人汤浅勝做首席技术官,研究新产品、新面料。

但这一系列举措能否改善公司业绩还不好说,毕竟,研发独特的标杆新产品,取悦年轻用户,都不是轻松的事情。