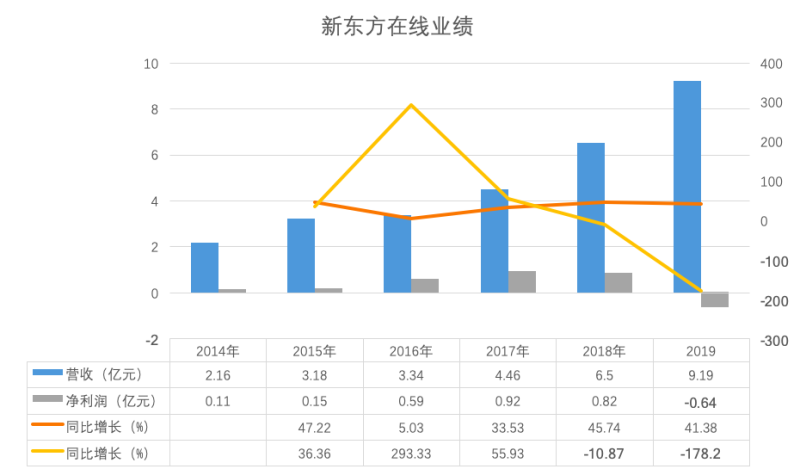

作为唯一一家盈利的在线教育上市公司,新东方在线于近日交出了上市后的首份年报,但未能延续盈利状态。年报显示,总营收为9.19亿元,同比增长41.3%;净利润由去年同期盈利8202.6万元,变为亏损6410.9万元,下滑幅度为178.2%。经调整净亏损28.9万元,去年同期盈利7358.4万元,下滑幅度超100%。

饶有意味的是,在年报披露同时,其执行董事兼COO潘欣也宣布离职。取而代之的是联席CEO孙东旭(34岁,原西安新东方学校校长,2007年从南开大学毕业后便加入新东方)。潘欣为新东方在线服务了整整12年,此时离职可谓影响不小。此外,原新东方在线儿童产品事业部总经理、酷学多纳品牌负责人陈婉青也于近日宣布离职,转而担任编程猫COO。

业绩不佳,管理层大变。对早在2000年就成立的新东方在线而言,这一路走来,究竟做对了什么?做错了哪些?又错过了哪些机遇?

新东方在线发展史:和联想分手,定位线下补充

1999年,美国有457家上市公司,其中308家来自科技行业。新东方也在这个在线的巅峰期(2000年)成立了在线教育。虽然意识到在线是未来的方向,但仅靠新东方自己还不够。恰好此时,联想也投资了很多在线公司,其中还有个叫FM365的项目,大有超越搜狐、新浪、网易之势头。故而,双方一拍即合成立合资公司。联想出资5000万元占股50%,新东方一分钱不出占股50%。

此时的在线教育很初级,只是简单地把线下内容搬到线上就行了。一年后,世界领域的互联网行业出现泡沫,相关上市公司股价暴跌。这也在某种程度上影响了联想的战略决心,因此在2002年,联想和新东方分道扬镳。俞敏洪曾在书中回忆,联想退股时希望把5000万元出资款还给他们。新东方大气,连利息都给了联想。自此,新东方在线就成为新东方自己的全资公司。随后几年一直不愠不火,勉强够维持员工工资。

直到彩信的推出,运营商做不了内容,就邀请内容提供商入驻。新东方也上线了一些英语课程,这款产品要求用户绑定电话卡,然后点进去购买。可惜的是,效果还是很差。当时的团队便开始动起了歪脑筋:既然推出英语不行,就推点其它的,包括黄段子这样的不恰当内容。这下效果立马起来了,每月收入几百万甚至过千万。不过后来都被俞敏洪和监管层叫停。新东方迎来第二次分手,原管理层和运营商团队被剥离出去。

所以,新东方在线把2005年当作成立之年。

对于新东方在线彼时的失败,俞敏洪总结了三点:其一是战略定位和方向不清晰,只是把在线当作线下的一个补充,因此就没有大力投入,精力主要放在上市和线下了;其二是要求盈利,上市公司有财务压力,所以不敢像现在这样烧钱扩大规模,从而错失很多机遇;其三是摊子铺太大、什么都做,完全照搬线下业务。在线教育追求的是在一个点上进行另类突破。

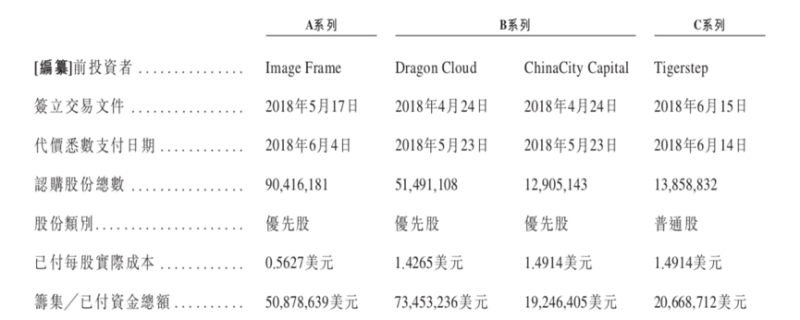

对于资本问题,新东方在线采用的是从新三板转战港股的方式。2017年在新三板挂牌,随后获得腾讯旗下Image Freme的5087.86万美元投资。在港股上市前夕,进行了第二轮由Dragon Cloud(7345.32万美元)和ChinaCity Capital(1924.64万美元)进行的投资,以及由俞敏洪个人通过Tigerstep投资的2066.87万美元。

今年3月28日,新东方在线正式在港上市,成为港股在线教育第一股,并通过IPO融得资金净额17亿元。

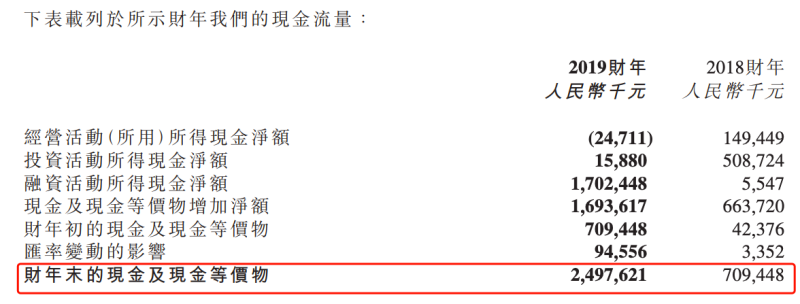

截至财报披露日,新东方在线手握现金及现金等价物24.98亿元,净增16.94亿元。仔细算下现金流量就是,2019财年新东方在线筹资17亿元,投资活动产生的现金流净流入1588万元,因经营活动产生的现金流净流出2471.1万元。

对于除税前净亏损7500万元和经营活动所用现金2120万元之间产生的差额,财报给出的解释是:

(1)计入非现金支出项目,主要包括股份酬金开支人民币5420万元;

(2)因营运资金变动导致现金增加人民币1.346亿元(营运资金主要包括合约负债增加人民币6750万元,及应计开支及其他应付款项增加人民币6230万元);

(3)撇除外汇收益的影响人民币9460万元,及按公平值计入损益的金融资产公平值变动收益人民币4190万元。合约负债增加,主要由于客户基础扩大及总营收增加所致。应计开支及其他应付款项增加,主要由于教师佣金费用及课程费以及教师人数增加所致。

整体生均117元的获客成本,保证每年40%营收增长

因为俞敏洪的不亏钱战略,新东方在线最近几年一直是盈利的。今年也是最近6年的首次亏损。

为什么会亏损呢?经蓝鲸教育分析发现,主要受营销费用和上市开支增加所致。相比2018财年,新东方在线营收增加了2.68亿元,导致毛利润增加1.08亿元。但营销费用净增2.2亿元,还有上市开支3152.5万元。所以一算账,就能看出肯定会亏损。不过上市费用这一项,这个财年以后就再也没有了。

从增速来看,除2016年外营收基本保持40%上下的增长。净利润在2016年达到293%的增速高峰,随后起伏较大。

说来说去,目前新东方在线就三块业务:大学教育、K12教育、学前教育。大学教育课程包括大学考试备考(基金、证券、会计等)、海外备考、英语学习和其他,客户群体以大学生和在职专业人士为主;K12课程涵盖小学到高中的大部分标准学校学科,还有地区性直播互动平台东方优播;学前教育主要是为3-10岁儿童设计启发心智的互动英语学习体验和课程,承载平台是多纳。

这个财年总付费用户217.9万,增长12%。其中大学教育部分有129.3万付费用户,增长11.7%;每名学生平均开支715元,上涨了33元。

K12教育部分有57.2万付费用户,暴增209.2%;其中东方优播暴增316.1%,新东方在线本身增加188.3%。每名学生平均开支959元,下降了32元。此外,新东方在线推出了双师模式。

在财报发布的同时,新东方在线宣告,由其全资附属公司北京迅程,以9400万元向天津前程收购东方优播剩下的49%股权。此前已持有51%股权,有关款项须于2019年12月31日前支付。东方优播2019财年营收5690万元,毛利20.33万元,净亏损4970万元。

学前教育部分有31.4万付费用户,下滑了47.4%;每名学生平均开支203元,上涨了159元。

所以实际上,增长最大的还是K12部分,毛利率自然随之从39.2%下降至10%。进而把整体毛利率拉下了6%,由去年同期的61.2%下滑至55.1%。注:大班毛利率5%,东方优播毛利率6%。

三费方面。销售费用增长98.2%至4.44亿元,主要由于投资推广大学课程设置及K12分部,导致营销开支、特别是线上媒体推广相关开支大幅增加。研发开支增长46.9%至1.48亿元,主要是员工成本增加;行政开支增长155.5%至1.03亿元,主要是股份酬金增加。

值得一提的是,新东方在线获客成本极低。整体生均获客成本仅117元,大学131元,K12是109元(大班183元,东方优播16元),学前教育是54元。这和动辄几千元的获客成本相比,简直就是天壤之别。

总结下来,新东方在线获客成本即使在如此低的情况下,还要投入这么多营销费用,可见行业的竞争多么激烈。所以,如果2020财年能够有效控制相关费用,应该会再次盈利。不过前提是,处理好团队震荡,顺利过渡。